Strategi Perdagangan Dua Purata Bergerak Berasaskan CMO dan WMA

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan dua purata bergerak berdasarkan penunjuk momentum harga Chandre Momentum Oscillator (CMO) dan purata bergerak wajaran (WMA). Ia cuba untuk mengenal pasti pembalikan arah aliran dan kesinambungan menggunakan persilangan CMO dengan WMA-nya.

Prinsip Strategi

Strategi ini mengira CMO terlebih dahulu, yang mengukur perubahan momentum harga bersih. Nilai positif menunjukkan momentum kenaikan, nilai negatif menunjukkan momentum penurunan. Kemudian, WMA bagi CMO dikira. Apabila CMO melintasi ke atas WMA-nya, pendirian menaik diambil; apabila CMO melintasi ke bawah WMA-nya, pendirian menurun diambil. Strategi ini cuba untuk menangkap titik perubahan dalam arah aliran menggunakan persilangan CMO dan WMA.

Langkah-langkah utama dalam mengira CMO adalah:

- Kira perubahan harga harian (xMom)

- Kira SMA n-hari bagi perubahan harga sebagai momentum harga "sebenar" (xSMA_mom)

- Kira perubahan harga bersih n-hari (xMomLength)

- Normalisasikan perubahan harga bersih (nRes) dengan membahagikannya dengan SMA

- Kira WMA m-hari bagi perubahan harga bersih yang telah dinormalisasikan untuk mendapatkan CMO (xWMACMO)

Kelebihan strategi ini adalah menangkap titik perubahan arah aliran jangka sederhana. Nilai mutlak CMO mencerminkan kekuatan arah aliran harga, manakala WMA membantu menapis penembusan palsu.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah menggunakan nilai mutlak penunjuk CMO untuk menilai sentimen orang ramai di pasaran, dan WMA untuk menapis bagi mengenal pasti titik perubahan arah aliran jangka sederhana. Berbanding strategi purata bergerak tunggal, ia lebih mampu menangkap arah aliran jangka sederhana yang mempunyai ruang anjal yang lebih besar.

CMO menormalkan perubahan harga, memetakannya ke dalam julat -100 hingga 100, memudahkan penilaian sentimen orang ramai; nilai mutlak mewakili kekuatan arah aliran semasa. WMA melakukan penapisan tambahan pada CMO untuk mengelakkan isyarat palsu yang berlebihan.

Analisis Risiko

Risiko utama yang mungkin dihadapi oleh strategi ini termasuk:

- Tetapan parameter CMO dan WMA yang tidak sesuai, menyebabkan terlalu banyak isyarat palsu

- Ketidakmampuan untuk menangani pasaran yang bergerak mendatar dengan berkesan, menyebabkan kekerapan dagangan yang tinggi dan kos gelinciran yang tinggi

- Ketidakmampuan untuk mengenal pasti arah aliran jangka panjang sebenar, yang boleh menyebabkan risiko kerugian dalam pegangan jangka panjang

Kaedah pengoptimuman yang sepadan termasuk:

- Menyesuaikan parameter CMO dan WMA untuk mencari kombinasi parameter optimum

- Menambah syarat penapisan tambahan, seperti penunjuk tenaga volum, untuk mengelakkan dagangan dalam pasaran yang bergerak mendatar

- Menggabungkan penunjuk kitaran yang lebih panjang, seperti garis 90 hari, untuk mengelakkan terlepas peluang dalam arah aliran jangka panjang

Hala Tuju Pengoptimuman

Hala tuju pengoptimuman strategi ini tertumpu terutamanya pada pengoptimuman parameter, penapisan isyarat, dan henti rugi:

- Pengoptimuman parameter CMO dan WMA: mencari kombinasi parameter optimum melalui carian menyeluruh

- Menggabungkan penunjuk tambahan seperti volum, Indeks Kekuatan Relatif, dsb. untuk penapisan isyarat, mengelakkan penembusan palsu

- Menambah mekanisme henti rugi dinamik, keluar apabila harga jatuh semula di bawah CMO dan WMA

- Boleh mempertimbangkan corak Kegagalan Penembusan sebagai isyarat kemasukan, iaitu keadaan di mana CMO dan WMA mula-mula menembusi paras penting tetapi kemudiannya jatuh semula dengan cepat

- Boleh menggabungkan penunjuk kitaran yang lebih panjang untuk menilai arah aliran utama, mengelakkan dagangan menentang arah aliran

Rumusan

Secara keseluruhan, strategi ini menggunakan penunjuk CMO untuk menilai kekuatan arah aliran dan titik perubahan, digabungkan dengan WMA untuk penapisan bagi menjana isyarat dagangan. Ia merupakan sistem dua purata bergerak yang tipikal. Berbanding strategi MA tunggal, ia mempunyai kelebihan yang lebih kuat dalam menangkap arah aliran jangka sederhana yang anjal. Walau bagaimanapun, masih ada ruang untuk pengoptimuman dalam tetapan parameter dan penapisan. Mengawal kekerapan dagangan dengan sewajarnya dan memperkenalkan henti rugi dinamik boleh meningkatkan lagi kestabilan sistem.

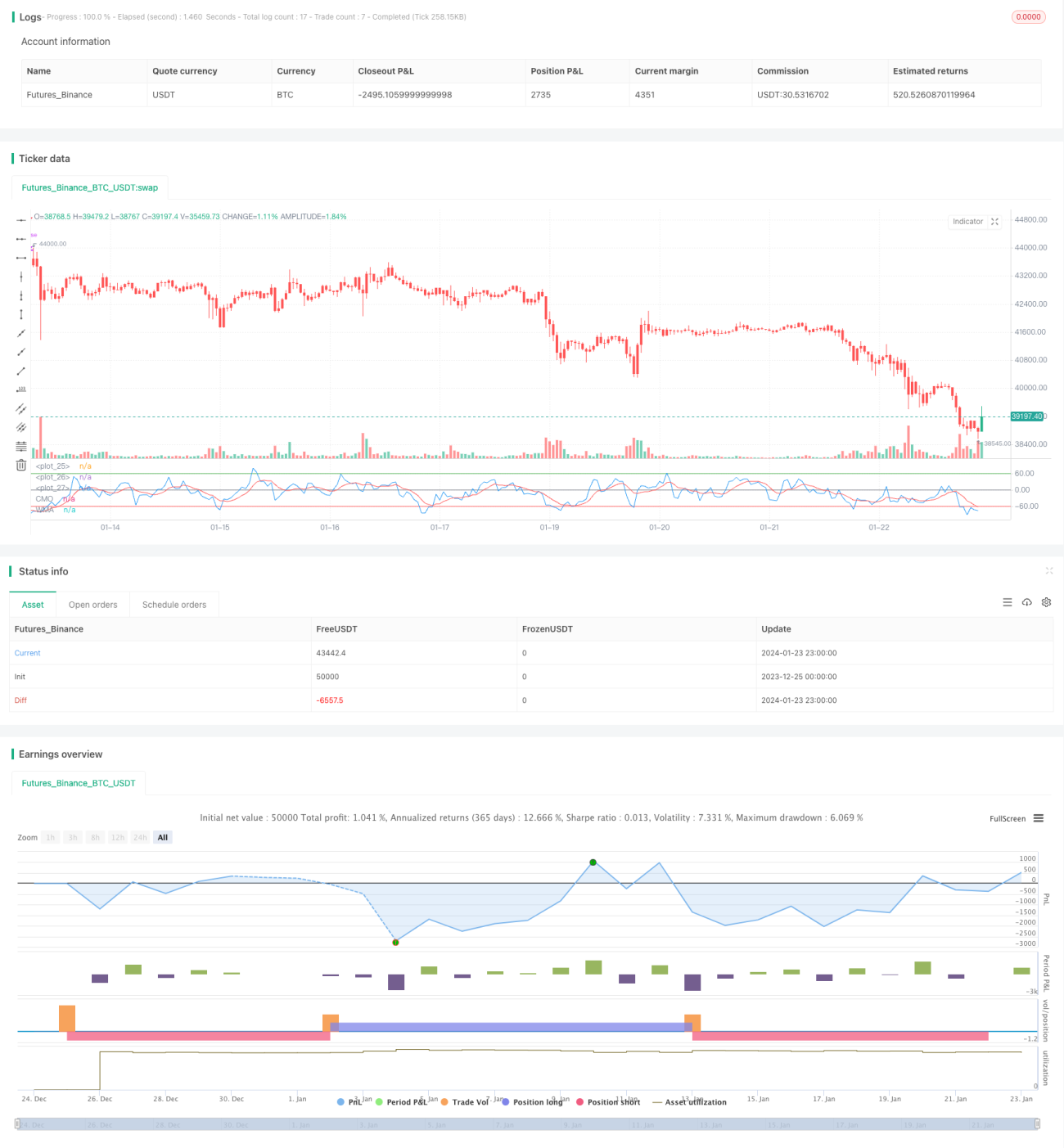

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1