Strategi Gabungan Pembalikan Purata Bergerak Dua dan Hentian Mengekor ATR

Gambaran Keseluruhan

Strategi gabungan pembalikan dua purata bergerak dan hentian jejak ATR adalah strategi perdagangan kuantitatif yang sangat praktikal. Strategi ini pertama kali menggunakan persilangan mati dan persilangan emas yang dibentuk oleh dua purata bergerak untuk menilai arah aliran pasaran dan titik pembalikan. Pada masa yang sama, strategi ini juga menggabungkan Purata Julat Sebenar untuk menetapkan hentian jejak, mengawal risiko sambil memastikan keuntungan.

Prinsip Strategi

Strategi Pembalikan Dua Purata Bergerak

Strategi pembalikan dua purata bergerak menggunakan persilangan antara garis cepat dan garis lambat untuk menilai arah aliran pasaran. Apabila garis cepat melintasi garis lambat dari atas ke bawah, ia membentuk persilangan mati, menunjukkan pasaran berubah dari menaik kepada menurun; apabila garis cepat melintasi garis lambat dari bawah ke atas, ia membentuk persilangan emas, menunjukkan pasaran berubah dari menurun kepada menaik. Strategi ini membuka posisi jual semasa persilangan mati dan membuka posisi beli semasa persilangan emas.

Secara khusus, strategi ini menggunakan garisan cepat penunjuk STOCH 9 hari sebagai garisan cepat, dan EMA 3 hari sebagai garisan lambat. Apabila harga penutup lebih rendah daripada harga penutup hari sebelumnya, dan garisan cepat melebihi 50 serta melintasi garisan lambat ke atas, strategi menutup posisi jual; apabila harga penutup lebih tinggi daripada harga penutup hari sebelumnya, dan garisan cepat di bawah 50 serta melintasi garisan lambat ke bawah, strategi menutup posisi beli.

Strategi Hentian Jejak ATR

Strategi hentian jejak ATR menggunakan Purata Julat Sebenar untuk menetapkan titik henti rugi. Penunjuk ATR dapat menggambarkan turun naik jangka pendek pasaran dengan berkesan. Strategi menetapkan hentian jejak berdasarkan nilai ATR, dan akan keluar dari kedudukan apabila arah aliran harga berbalik.

Secara khusus, strategi menggunakan ATR 5 hari, dan titik henti rugi ditetapkan sebagai harga penutup tolak 3.5 kali ATR. Apabila harga mencapai titik henti rugi ini, kedudukan ditutup untuk menghentikan kerugian.

Analisis Kelebihan

Strategi gabungan pembalikan dua purata bergerak dan hentian jejak ATR menggabungkan kelebihan strategi purata bergerak dalam menilai arah aliran dan pembalikan, serta kelebihan strategi hentian jejak ATR dalam mengawal risiko, menjadikannya strategi yang sangat praktikal.

Secara khusus, strategi ini mempunyai kelebihan berikut:

-

Menggunakan persilangan mati dan persilangan emas yang dibentuk oleh dua purata bergerak untuk menilai titik perubahan arah aliran pasaran, memberikan isyarat pembalikan yang tepat.

-

Menggabungkan penunjuk STOCH untuk mengesahkan isyarat pembalikan, mengelakkan isyarat palsu.

-

Hentian jejak ATR menetapkan titik henti rugi secara fleksibel berdasarkan turun naik pasaran, memaksimumkan penguncian keuntungan.

-

Strategi ini menggabungkan pelbagai penunjuk dan kaedah analisis teknikal untuk digunakan secara gabungan, menjadikan strategi lebih kukuh.

-

Idea strategi jelas dan mudah difahami, parameter boleh laras secara fleksibel, dan mudah untuk operasi dagangan sebenar.

Analisis Risiko

Walaupun strategi ini mempunyai banyak kelebihan, terdapat juga risiko tertentu yang perlu diberi perhatian:

-

Isyarat yang dihasilkan oleh dua purata bergerak mungkin mengalami ketinggalan, tidak dapat membeli dan menjual tepat pada masa pembalikan. Tempoh purata bergerak boleh dipendekkan atau digabungkan dengan penunjuk lain untuk pengoptimuman.

-

Penunjuk ATR tidak sensitif terhadap turun naik pasaran yang besar, dan tidak dapat mengemas kini titik henti rugi tepat pada masanya. Pertimbangkan untuk menggabungkan penunjuk momentum atau penunjuk turun naik untuk pelarasan.

-

Penggunaan gabungan pelbagai parameter dan syarat meningkatkan kerumitan strategi. Parameter yang tidak sesuai boleh menyebabkan perdagangan yang terlalu agresif dan meningkatkan risiko. Perlu dinilai dengan teliti dan melaraskan parameter secara berperingkat.

Arah Pengoptimuman

Berdasarkan analisis risiko di atas, strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Melaraskan parameter tempoh purata bergerak, memendekkan tempoh untuk menangkap peluang pembalikan lebih awal.

-

Menambah penunjuk lain untuk menilai isyarat pembalikan, seperti MACD, KD, dsb., membentuk pengesahan berganda.

-

Melaraskan tempoh ATR secara dinamik atau memperkenalkan turun naik pasaran, mengemas kini titik henti rugi secara masa nyata.

-

Menilai perbezaan antara pasaran saham dan niaga hadapan, melaraskan parameter masing-masing agar lebih sesuai dengan ciri kedua-dua pasaran.

-

Menambah pertimbangan kos transaksi dan gelinciran dalam ujian belakang, menjadikan strategi lebih hampir dengan persekitaran dagangan sebenar.

-

Boleh mempertimbangkan untuk menambah model pembelajaran mesin untuk mengoptimumkan pelbagai parameter secara dinamik.

Kesimpulan

Strategi gabungan pembalikan dua purata bergerak dan hentian jejak ATR adalah strategi kuantitatif yang cekap dan praktikal. Ia menggabungkan kelebihan dwi: purata bergerak untuk menilai pembalikan pasaran dan hentian jejak ATR untuk mengawal risiko. Sambil memastikan keuntungan, ia dapat mengurangkan kerugian yang tidak perlu. Strategi ini mempunyai parameter yang fleksibel dan mudah untuk operasi dagangan sebenar. Ia juga boleh diperluas dan dioptimumkan dari pelbagai sudut untuk menjadikannya sesuai untuk persekitaran pasaran yang lebih luas. Secara keseluruhan, strategi ini menyediakan rangka kerja strategi yang sangat baik untuk perdagangan kuantitatif.

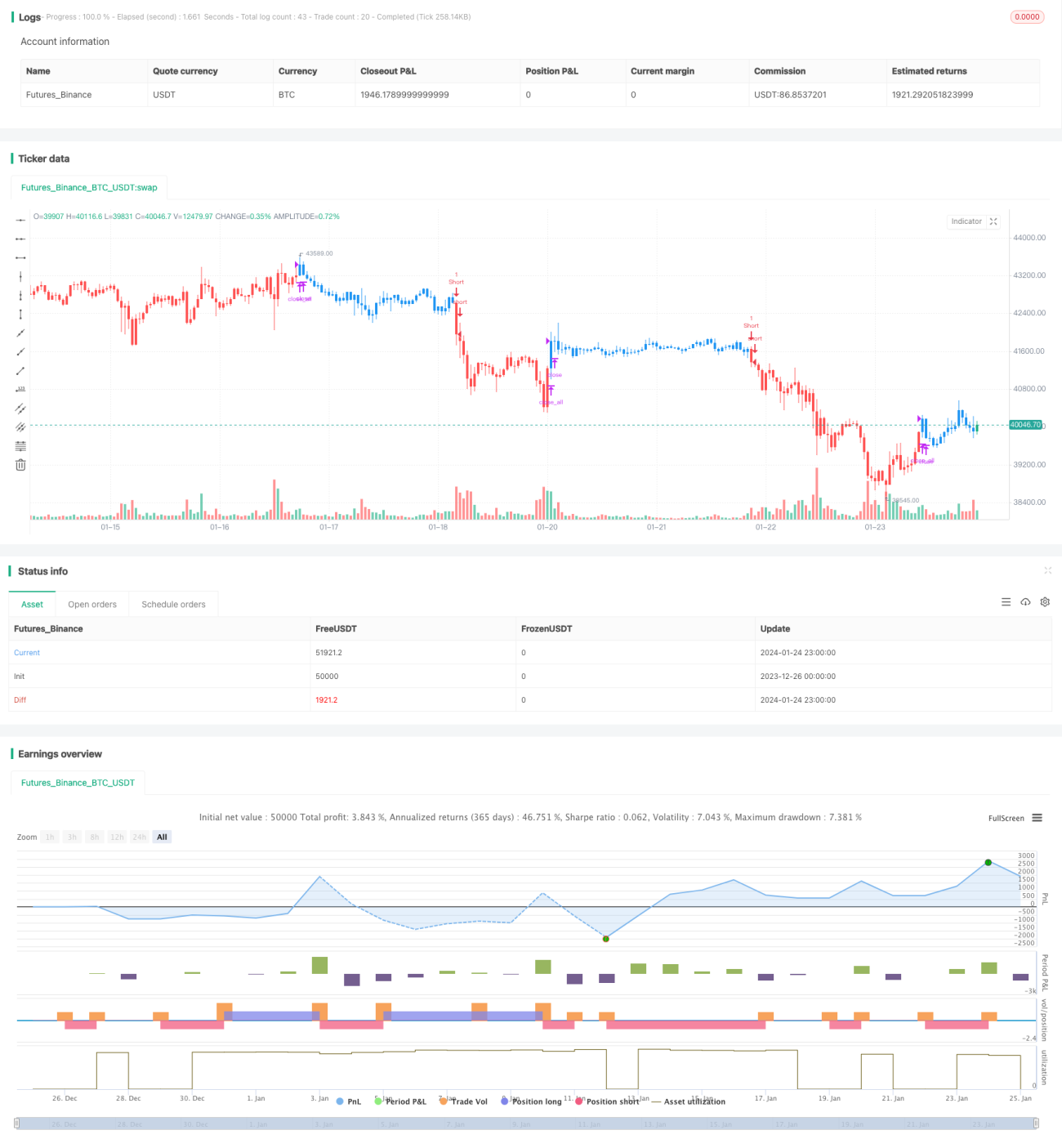

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1