Strategi Kuantitatif Persilangan Purata Bergerak Momentum

Gambaran Keseluruhan

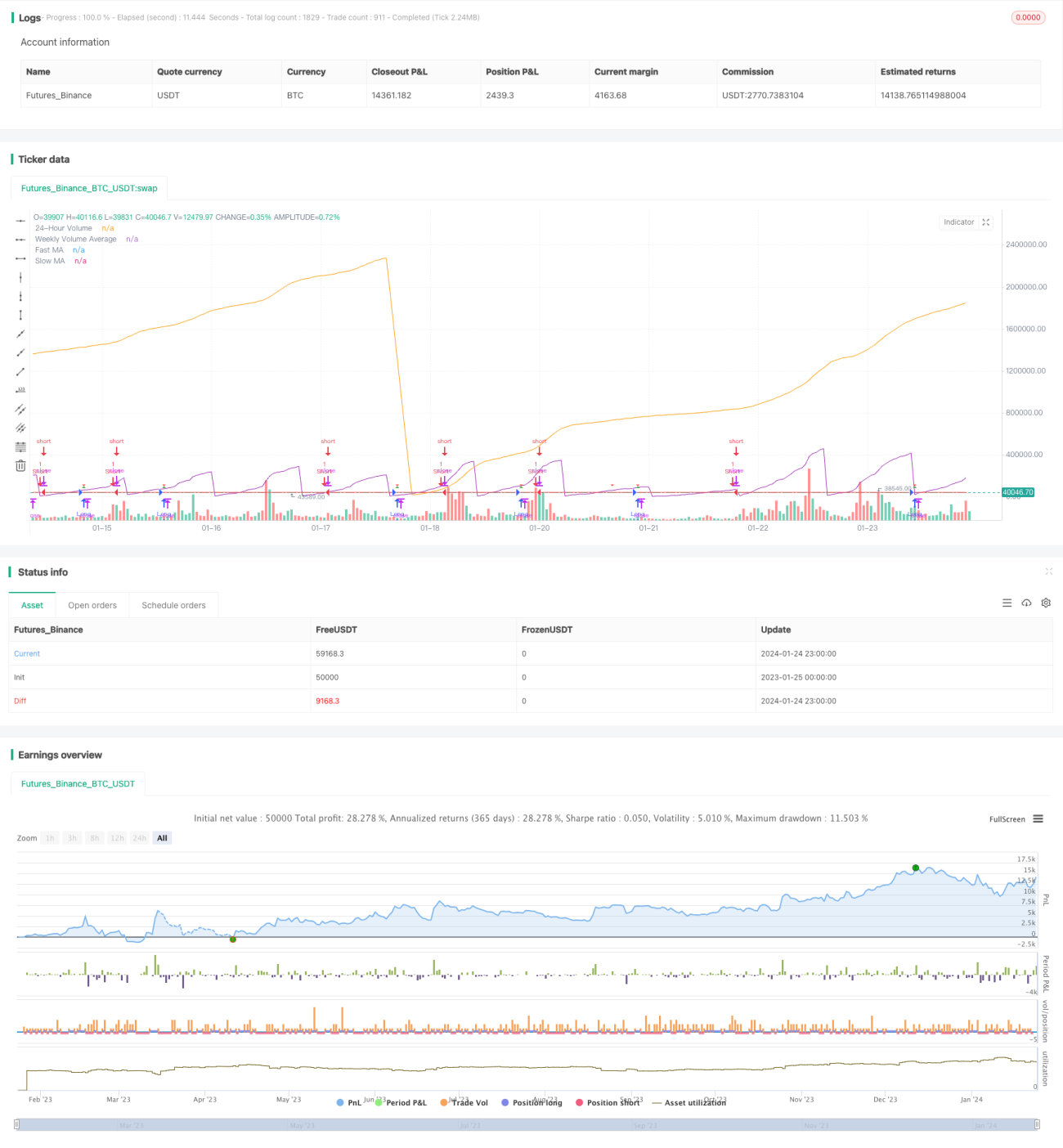

Strategi ini menggabungkan dua indikator teknikal utama iaitu purata bergerak dan volum, dengan mereka bentuk peraturan kemasukan dan keluar untuk kedudukan panjang dan pendek, membentuk strategi perdagangan kuantitatif yang lengkap.

Prinsip Strategi

Indikator Utama

- Purata Bergerak: Purata bergerak pantas (garisan biru) dan purata bergerak perlahan (garisan merah).

- Volum: Volum 24 jam (ungu) dan purata volum 7 hari (garisan oren).

Syarat Strategi

Syarat Kemasukan Kedudukan Panjang:

- Purata bergerak pantas menembusi ke atas purata bergerak perlahan

- Volum 24 jam lebih rendah daripada 50% purata volum 7 hari

Syarat Kemasukan Kedudukan Pendek:

Purata bergerak pantas menembusi ke bawah purata bergerak perlahan

Kemasukan dan Keluar

Kemasukan Kedudukan Panjang: Ambil posisi beli apabila syarat kemasukan kedudukan panjang dipenuhi

Kemasukan Kedudukan Pendek: Ambil posisi jual apabila syarat kemasukan kedudukan pendek dipenuhi

Ambil Untung dan Henti Rugi:

Menunjukkan tahap ambil untung dan henti rugi selepas mengambil posisi beli

Analisis Kelebihan

- Menggabungkan indikator harga dan indikator volum, mengelakkan penembusan palsu

- Peraturan kemasukan dan keluar yang jelas

- Mempunyai mekanisme ambil untung dan henti rugi untuk mengawal risiko

Analisis Risiko

- Strategi dua purata bergerak mudah menyebabkan perdagangan yang kerap

- Kualiti data volum tidak dapat dijamin

- Pengoptimuman parameter berisiko terlalu optimum

Kaedah Penambahbaikan:

- Laraskan parameter purata bergerak dengan sesuai untuk mengurangkan kekerapan perdagangan

- Gabungkan lebih banyak sumber data untuk mengesahkan isyarat kuantitatif

- Pengesahan ujian semula yang ketat untuk mengelakkan pengoptimuman berlebihan

Arah Pengoptimuman

- Menambah indikator lain untuk menapis isyarat

- Melaraskan tahap ambil untung dan henti rugi secara dinamik

- Analisis pelbagai jangka masa untuk meningkatkan kestabilan

Kesimpulan

Strategi ini mengintegrasikan indikator purata bergerak dan indikator volum, melalui mekanisme pengesahan berganda mereka bentuk strategi perdagangan kuantitatif yang lengkap. Ia mempunyai kelebihan seperti syarat kemasukan yang jelas, adanya ambil untung dan henti rugi, dan mudah dikendalikan. Pada masa yang sama, perlu berhati-hati terhadap masalah perdagangan kerap yang disebabkan oleh strategi dua purata bergerak, memberi perhatian kepada kualiti data volum, dan mengelakkan pengoptimuman parameter yang berlebihan. Langkah seterusnya adalah melakukan pengoptimuman pelbagai indikator, ambil untung dan henti rugi dinamik, serta analisis pelbagai jangka masa.

- 1