Strategi Momentum dan Tren Pelbagai Indikator Teknikal

Gambaran Keseluruhan

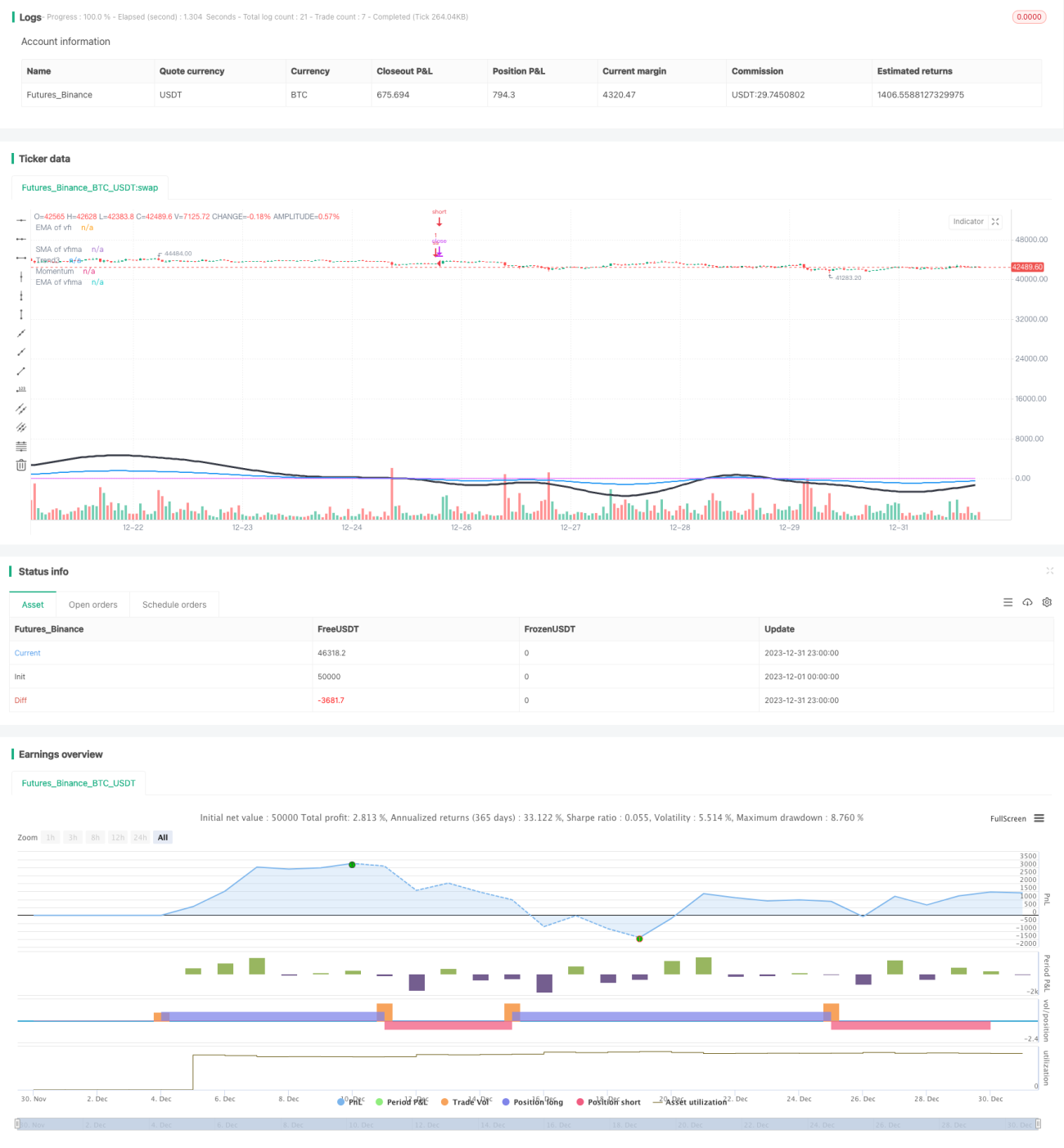

Strategi ini menggabungkan pelbagai penunjuk teknikal seperti Purata Bergerak, Indeks Kekuatan Relatif (RSI), Indeks Aliran Volum (VFI), dan Indeks Kekuatan Sebenar (TSI) untuk menilai momentum dan arah aliran keseluruhan pasaran, bagi menangkap pergerakan harga jangka sederhana hingga panjang.

Prinsip Strategi

-

Kira purata bergerak RSI garis pantas (7 hari), RSI garis normal (14 hari), dan RSI garis perlahan (50 hari) untuk menentukan arah aliran menaik/menurun dan momentum RSI.

-

Kira VFI dan purata bergerak VFI seperti EMA (25 hari), SMA (25 hari) untuk menilai aliran masuk/keluar modal pasaran.

-

Kira nisbah purata jangka panjang dan jangka pendek TSI untuk menentukan kekuatan arah aliran pasaran.

-

Integrasikan hasil RSI, VFI, dan TSI untuk mendapatkan arah momentum keseluruhan pasaran.

-

Apabila momentum menurun dikesan dalam pasaran, lakukan jual pendek; apabila momentum pasaran berbalik, tutup posisi jual pendek.

Analisis Kelebihan

-

Gabungan pelbagai penunjuk memberikan penilaian yang lebih menyeluruh dan tepat terhadap momentum dan arah aliran pasaran.

-

VFI mencerminkan aliran masuk/keluar modal pasaran, mengelakkan dagangan yang bertentangan dengan aliran.

-

TSI menapis pasaran yang tidak menentu, menjadikan isyarat lebih boleh dipercayai.

-

Secara keseluruhan, strategi ini mempunyai kebolehpercayaan yang tinggi dan kadar kemenangan yang baik.

Analisis Risiko

-

Gabungan pelbagai penunjuk menjadikan penetapan parameter rumit, memerlukan ujian berulang untuk mendapatkan parameter optimum.

-

Strategi kemasukan dan keluar adalah ringkas, tidak dapat memanfaatkan sepenuhnya maklumat yang disediakan oleh penunjuk, berpotensi menyebabkan kerugian akibat pembalikan jangka pendek.

-

Dalam pasaran yang berlegar (sideways), ia mudah menghasilkan isyarat palsu dan kerugian kecil yang bertentangan dengan arah.

Arah Pengoptimuman

-

Optimumkan kombinasi parameter penunjuk untuk mencari parameter terbaik.

-

Tambah peraturan keluar, menggunakan maklumat penunjuk untuk menentukan pembalikan dan keluar.

-

Tambah mekanisme perlindungan keuntungan untuk mengurangkan kerugian kecil dalam pasaran yang tidak menentu.

Kesimpulan

Strategi ini menggabungkan pelbagai penunjuk untuk menilai momentum keseluruhan pasaran, dan mengambil keuntungan dengan menjual pendek apabila momentum menurun dikesan. Strategi ini mempunyai kebolehpercayaan yang tinggi, tetapi mekanisme kemasukan dan keluar adalah ringkas, dan maklumat penunjuk tidak digunakan sepenuhnya. Dengan mengoptimumkan parameter secara berterusan dan menambah peraturan keluar, kestabilan dan keuntungan strategi boleh ditingkatkan lagi.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1