Strategi Momentum Triple Stochastic

Gambaran keseluruhan

Strategi pergerakan acak tiga kali berlainan adalah strategi perdagangan garis pendek yang tipikal. Ia membentuk isyarat perdagangan dengan mengira tiga indikator pergerakan acak yang ditetapkan dengan parameter yang berbeza, dan melakukan beberapa penumpukan. Apabila tiga indikator pergerakan acak pada masa yang sama menunjukkan isyarat overbought atau oversold, membeli atau menjual.

Prinsip Strategi

Penunjuk teras strategi ini adalah penunjuk pergerakan rawak ((SMI)). Rumus pengiraan penunjuk SMI adalah seperti berikut:

SMI = 100 * EMA(EMA(收盘价-最高价和最低价的中点,N1),N2) / 0.5 * EMA(EMA(最高价-最低价,N1),N2)

Di antaranya, N1 dan N2 adalah panjang parameter masing-masing. Indeks SMI mengambil nilai antara -100 dan 100. Apabila SMI lebih tinggi daripada 0 menunjukkan harga penutupan berada di bahagian atas julat harga hari itu, dan jika lebih rendah daripada 0 menunjukkan harga penutupan berada di bahagian bawah julat harga.

Sama seperti penunjuk stoch tradisional, penunjuk SMI menunjukkan bahawa isyarat pembalikan mungkin terbentuk apabila ia melebihi garis beli-belah yang ditetapkan (seperti 40) dan garis jual-belah (seperti-40). Apabila penunjuk SMI melintasi purata bergeraknya, ia menghasilkan isyarat beli; apabila penunjuk SMI melintasi purata bergeraknya, ia menghasilkan isyarat jual.

Strategi ini menggunakan tiga set penanda SMI yang diletakkan pada parameter yang berbeza, masing-masing ditetapkan sebagai:

- SMI1: %K panjang 10 kitaran,%K kitaran halus 3 kitaran

- SMI2: 20% K panjang 20 kitaran, 3% K kitaran halus 3 kitaran

- SMI3: %K panjang 5 kitaran,%K kitaran halus 3 kitaran

Apabila tiga indikator SMI pada masa yang sama menunjukkan kelebihan beli atau kelebihan jual, isyarat perdagangan dikeluarkan. Ini dapat menyaring isyarat palsu dengan berkesan dan meningkatkan kualiti isyarat.

Kelebihan Strategik

- Analisis kitaran masa berbilang, penilaian komprehensif, penapisan bunyi yang berkesan

- Indeks SMI meningkatkan kemudahan penggunaan Indeks Stoch

- Menggunakan tiga tumpang tindih, kebolehpercayaan lebih tinggi daripada satu petunjuk

- Tetapan parameter fleksibel dan boleh disesuaikan

- Berlaku untuk transaksi frekuensi pendek

Risiko Strategik

- Perkembangan yang tidak menentu

- Operasi talian pendek yang kerap dan kos transaksi yang tinggi

- Risiko pencocokan data

- Risiko kegagalan parameter selepas struktur pasaran berubah

Langkah-langkah untuk mengurangkan risiko:

- Optimumkan parameter untuk mengurangkan ketinggalan

- Sesuai menyesuaikan masa pegangan untuk mengurangkan kos urus niaga

- Meningkatkan ujian statistik dan kesihatan

- Parameter penyesuaian dinamik

Pengoptimuman Strategi

- Uji kombinasi parameter SMI yang berbeza

- Menambah penunjuk statistik untuk menilai kestabilan parameter

- Bersama-sama dengan petunjuk lain, seperti jumlah penukaran, pita Brin, dan sebagainya

- Parameter pertukaran dinamik mengikut keadaan pasaran

- Optimumkan strategi henti kerugian

ringkaskan

Triple overlapping strategi momentum rawak dengan menggunakan tiga set parameter yang berbeza SMI indikator, dalam pelbagai tempoh masa untuk membuat penilaian yang komprehensif, membentuk kualiti yang lebih baik overbuy oversell isyarat perdagangan. Berbanding dengan satu indikator, strategi ini boleh menapis lebih banyak bunyi bising, meningkatkan kestabilan.

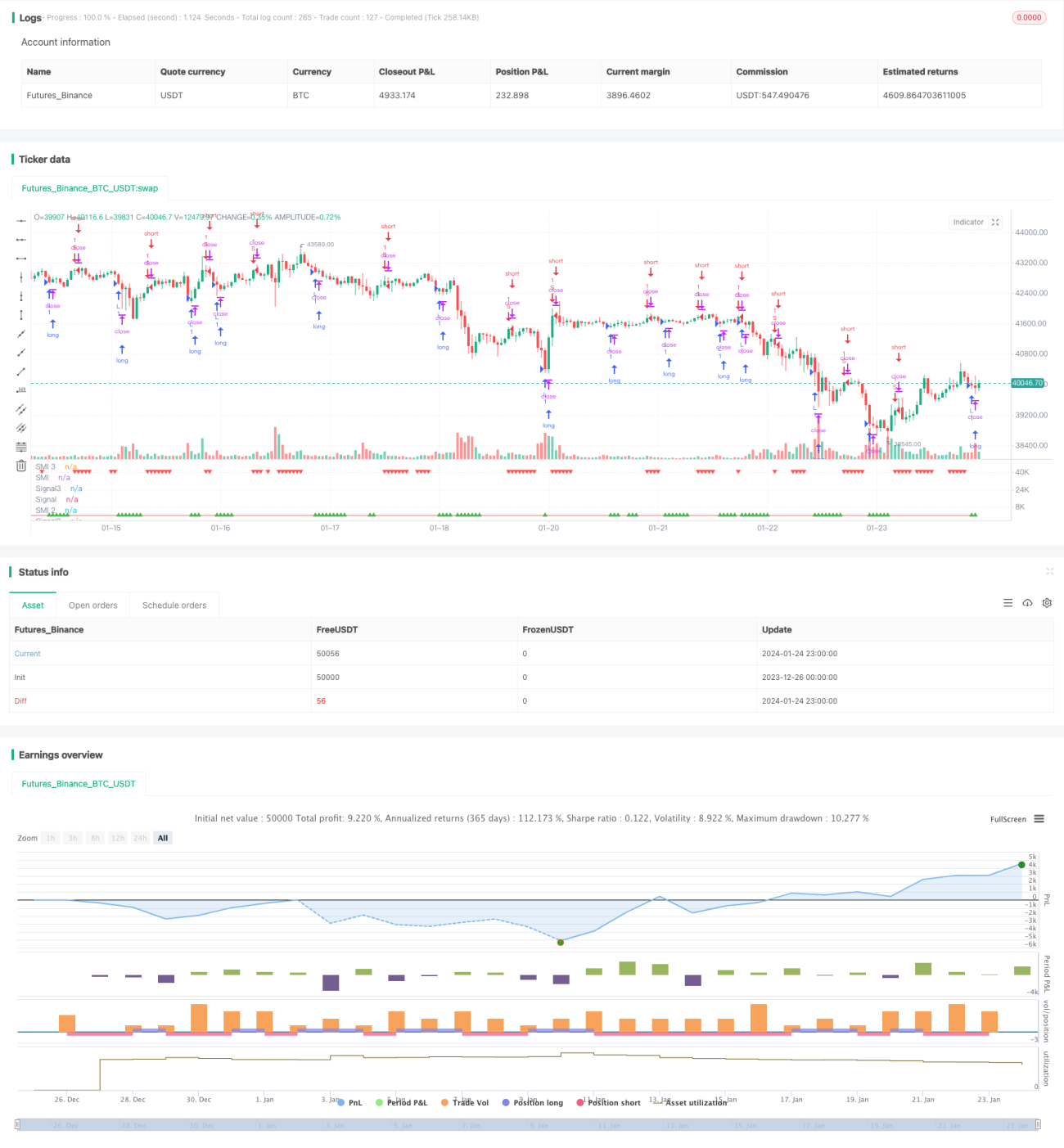

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic Momentum multi strategy", "Stochastic Momentum Index multi strategy", overlay=false)

q = input(10, title="%K Length")- 1