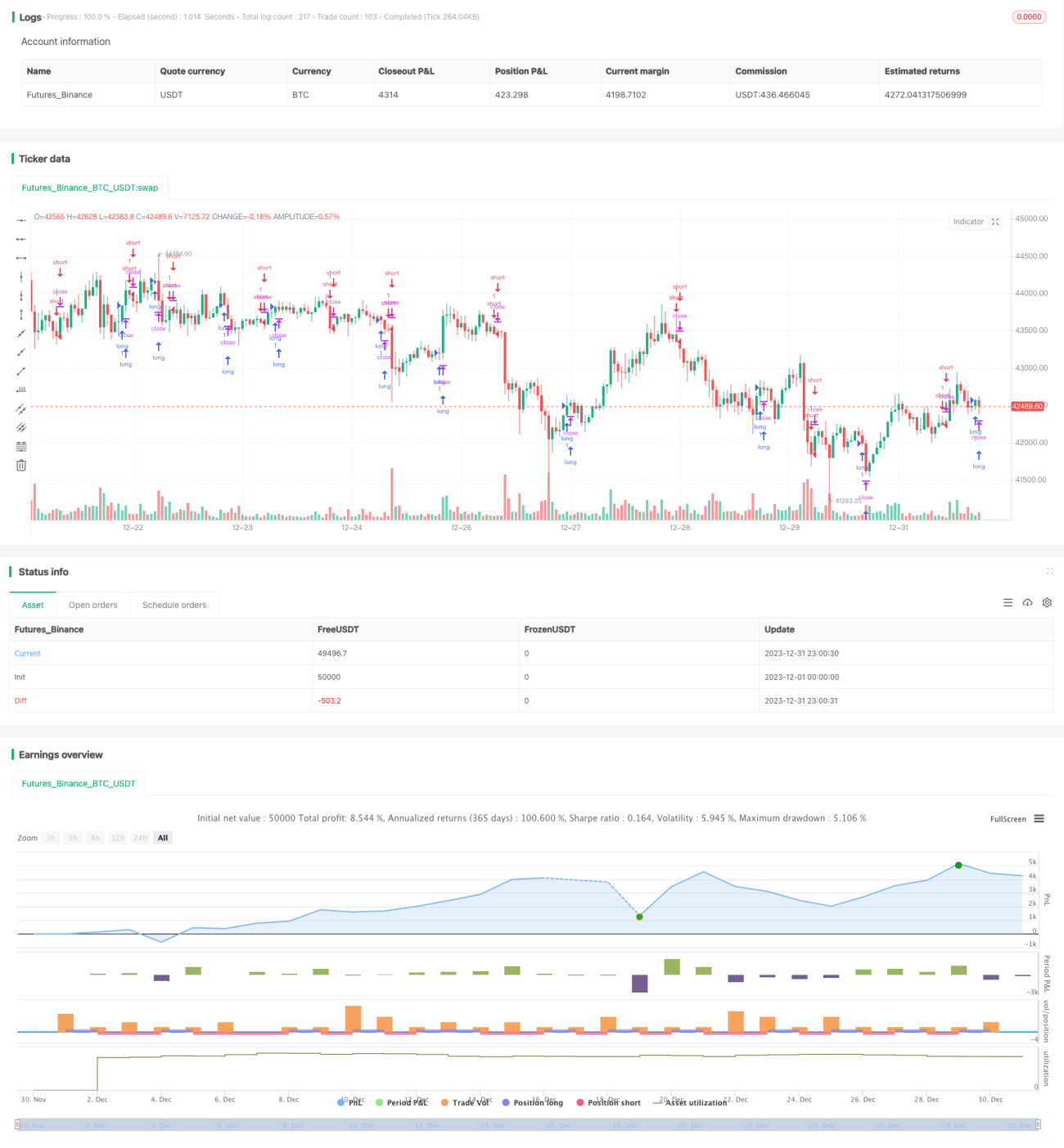

Strategi Perdagangan Kuantitatif MACD yang Mudah dan Cekap

Gambaran Keseluruhan

Strategi ini merupakan strategi perdagangan kuantitatif MACD yang ringkas dan cekap, direka khusus untuk pasaran mata wang kripto dan sesuai untuk perdagangan dalam jangka masa yang lebih tinggi, seperti 1 jam, 4 jam, 1 hari, dsb. Strategi ini menggunakan indikator MACD untuk menilai arah trend pasaran dan menggabungkan purata bergerak mudah untuk menjana isyarat perdagangan. Kelebihan utama strategi ini adalah kesederhanaan, kecekapan, mudah difahami dan dilaksanakan, serta sangat sesuai untuk pasaran yang bergejolak tinggi seperti mata wang kripto. Walau bagaimanapun, ia juga mempunyai risiko tertentu yang perlu dioptimumkan dan diperbaiki lagi.

Prinsip Strategi

Strategi ini menggunakan indikator MACD untuk menilai trend pasaran dan menjana isyarat perdagangan. MACD terdiri daripada garis pantas, garis perlahan, dan histogram MACD. Garis pantas ialah purata bergerak jangka pendek, manakala garis perlahan ialah purata bergerak jangka panjang. Apabila garis pantas menembusi ke atas garis perlahan, ia merupakan isyarat beli; apabila garis pantas menembusi ke bawah garis perlahan, ia merupakan isyarat jual. Histogram MACD ialah perbezaan antara garis pantas dan garis perlahan; histogram positif menunjukkan pasaran berada dalam trend menaik (pasaran bull), manakala histogram negatif menunjukkan pasaran berada dalam trend menurun (pasaran bear). Strategi ini digabungkan dengan purata bergerak mudah untuk mengesahkan isyarat dengan lebih lanjut dan mengelakkan perdagangan yang salah. Secara khusus, isyarat beli (long) hanya dijana apabila histogram MACD positif dan purata bergerak mudah juga positif; isyarat jual (short) hanya dijana apabila histogram MACD negatif dan purata bergerak mudah juga negatif. Dengan menggunakan histogram MACD untuk menentukan arah utama, strategi ini mengelakkan kerugian akibat perdagangan menentang trend.

Analisis Kelebihan

Strategi ini sangat ringkas dan cekap, dengan kelebihan utama seperti berikut:

- Menggunakan MACD untuk menentukan arah pasaran – ini merupakan indikator analisis teknikal yang matang dan boleh dipercayai, mampu menilai trend dengan tepat.

- Menggabungkan purata bergerak mudah untuk menapis isyarat, membantu mengelakkan isyarat palsu dan meningkatkan ketepatan isyarat.

- Khusus sesuai untuk pasaran bergejolak tinggi seperti mata wang kripto, di mana MACD berfungsi paling baik.

- Logik strategi yang ringkas dan jelas, mudah difahami dan dilaksanakan, dengan halangan kemasukan yang rendah, senang diaplikasikan.

- Boleh dijalankan dalam jangka masa yang lebih tinggi, mengurangkan kekerapan perdagangan, seterusnya mengurangkan kos perdagangan dan kesan gelinciran.

Analisis Risiko

Namun, strategi ini juga mempunyai risiko tertentu, terutamanya seperti berikut:

- Menggunakan purata bergerak mudah sebagai penapis isyarat mungkin menyebabkan terlepas masa kemasukan yang optimum dalam situasi pasaran tertentu.

- Tidak menggunakan strategi take-profit atau stop-loss, berpotensi menyebabkan kerugian tunggal yang besar pada akaun.

- Mungkin menghasilkan isyarat tertangguh dan isyarat palsu, mengakibatkan kerugian yang tidak perlu.

- Tidak mengambil kira kesan masa perdagangan dan kekerapan terhadap keuntungan.

Risiko-risiko ini memerlukan penambahbaikan dan pengoptimuman lanjut strategi ini.

Arah Pengoptimuman

Berdasarkan analisis risiko di atas, strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Mencuba tetapan parameter yang berbeza dan gabungan indikator yang berbeza untuk mencari parameter terbaik.

- Menambah strategi take-profit dan stop-loss untuk mengehadkan kerugian maksimum bagi satu perdagangan.

- Mengoptimumkan pemilihan masa kemasukan dengan menetapkan kaedah pengesahan isyarat yang lebih ketat bagi memastikan keberkesanan isyarat.

- Mempertimbangkan kesan masa perdagangan dan kekerapan perdagangan yang berbeza terhadap tahap keuntungan keseluruhan.

Melalui pengoptimuman dalam arah-arah ini, kestabilan, tahap keuntungan, dan kebolehpraktisan strategi ini dapat dipertingkatkan dengan ketara.

Kesimpulan

Secara keseluruhannya, strategi perdagangan MACD ini amat bernilai dari segi praktikal. Ia ringkas, cekap, mudah dilaksanakan, dan sangat sesuai untuk mereka yang ingin memulakan perdagangan kuantitatif dengan pantas. Pada masa yang sama, strategi ini mempunyai ruang pengoptimuman yang besar; melalui ujian dan pengoptimuman berterusan, ia boleh diubah menjadi strategi kuantitatif yang stabil dan cekap, sesuai untuk operasi jangka panjang secara sebenar.

- 1