Strategi Purata Bergerak Penarikan Semula Paras Tertinggi Dua Tahun

Gambaran Keseluruhan (Overview)

Strategi ini berdasarkan pengiraan unik harga tinggi baru dua tahun dan purata pergerakan saham. Apabila harga saham mencapai tinggi baru dua tahun dan kemudian berundur ke purata pergerakan eksponen 13 hari, isyarat beli dihasilkan.

Prinsip Strategi (Strategy Principle)

Logik teras strategi ini adalah berdasarkan kaedah pengiraan unik berikut:

-

Apabila harga saham mencapai harga tertinggi dalam tempoh dua tahun, ia akan membentuk titik harga jangka pendek yang tinggi. Ini adalah titik harga yang agak kritikal.

-

Apabila harga jatuh dari titik tinggi baru ini dan berundur ke purata pergerakan eksponen 13 hari, ia adalah peluang beli yang agak baik. Ini menggunakan ciri pusat harga.

-

Selain itu, apabila isyarat beli dikeluarkan, harga saham mestilah dalam lingkungan 10% daripada harga tinggi baru dua tahun, tidak boleh terlalu jauh. Dan ia mestilah di bawah purata 13 hari tetapi di atas purata 21 hari, ini memastikan pemasaan pembelian yang tepat.

-

Untuk kedudukan yang dipegang, jika harga menembusi purata 21 hari sebanyak 5% atau jatuh 20% daripada tinggi baru dua tahun, kedudukan akan ditutup untuk mengunci keuntungan.

Kelebihan Strategi (Strategy Advantages)

Ini adalah strategi penembusan jangka panjang yang mempunyai kelebihan berikut:

-

Menggunakan titik harga tinggi dua tahun yang unik, ia dapat menilai dengan berkesan peluang pembalikan arah aliran yang berpotensi.

-

Purata pergerakan eksponen 13 hari sebagai asas kemasukan pasaran dapat menapis turun naik dengan berkesan dan menentukan momentum yang lebih kukuh.

-

Kaedah pengiraan yang unik, menggunakan ciri harga untuk menghasilkan isyarat, mengelakkan pertimbangan subjektif.

-

Dengan mengambil kira henti rugi yang sesuai, sebahagian besar keuntungan dapat dikunci.

Risiko Strategi dan Penyelesaian (Risks and Solutions)

Strategi ini juga mempunyai beberapa risiko, terutamanya:

-

Pasaran mungkin mengalami pembetulan yang mendalam, tidak dapat dihenti rugi sepenuhnya. Dalam kes ini, persekitaran keseluruhan perlu dinilai untuk menentukan sama ada untuk menghenti rugi dengan tegas.

-

Sekiranya berlaku jurang besar semalaman, henti rugi yang sempurna tidak dapat dicapai. Ini memerlukan kelonggaran sedikit margin henti rugi sebagai tindak balas.

-

Kesan penapisan turun naik oleh purata 13 hari mungkin tidak ideal, menghasilkan terlalu banyak isyarat palsu. Dalam kes ini, boleh dipertimbangkan untuk memanjangkannya ke purata 21 hari.

-

Kesan titik perubahan arah aliran yang digambarkan oleh tinggi baru mungkin tidak baik, dan boleh dipertimbangkan untuk menggunakan penunjuk lain sebagai ganti.

Cadangan Pengoptimuman Strategi (Strategy Optimization Suggestions)

Strategi ini masih mempunyai ruang untuk pengoptimuman:

-

Alat lain boleh diperkenalkan untuk menilai persekitaran keseluruhan, mengelakkan kedudukan yang tidak perlu.

-

Menambah penunjuk volum dan sebagainya untuk menilai kekuatan, seterusnya mengelakkan terperangkap dalam julat turun naik.

-

Mengoptimumkan parameter purata pergerakan supaya dapat menangkap ciri harga dengan lebih baik.

-

Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter harga tinggi baru dua tahun secara dinamik, menjadikan strategi lebih fleksibel.

Kesimpulan (Conclusion)

Secara keseluruhan, strategi ini adalah idea penembusan jangka panjang yang unik, dengan titik utama menggunakan harga tinggi baru dua tahun yang penting untuk membuat pertimbangan, dan menggunakan purata pergerakan eksponen 13 hari sebagai penapis dan asas kemasukan. Strategi ini mempunyai kelebihan tertentu, tetapi juga mempunyai ruang untuk dioptimumkan, dan patut diterokai serta dikaji lebih lanjut.

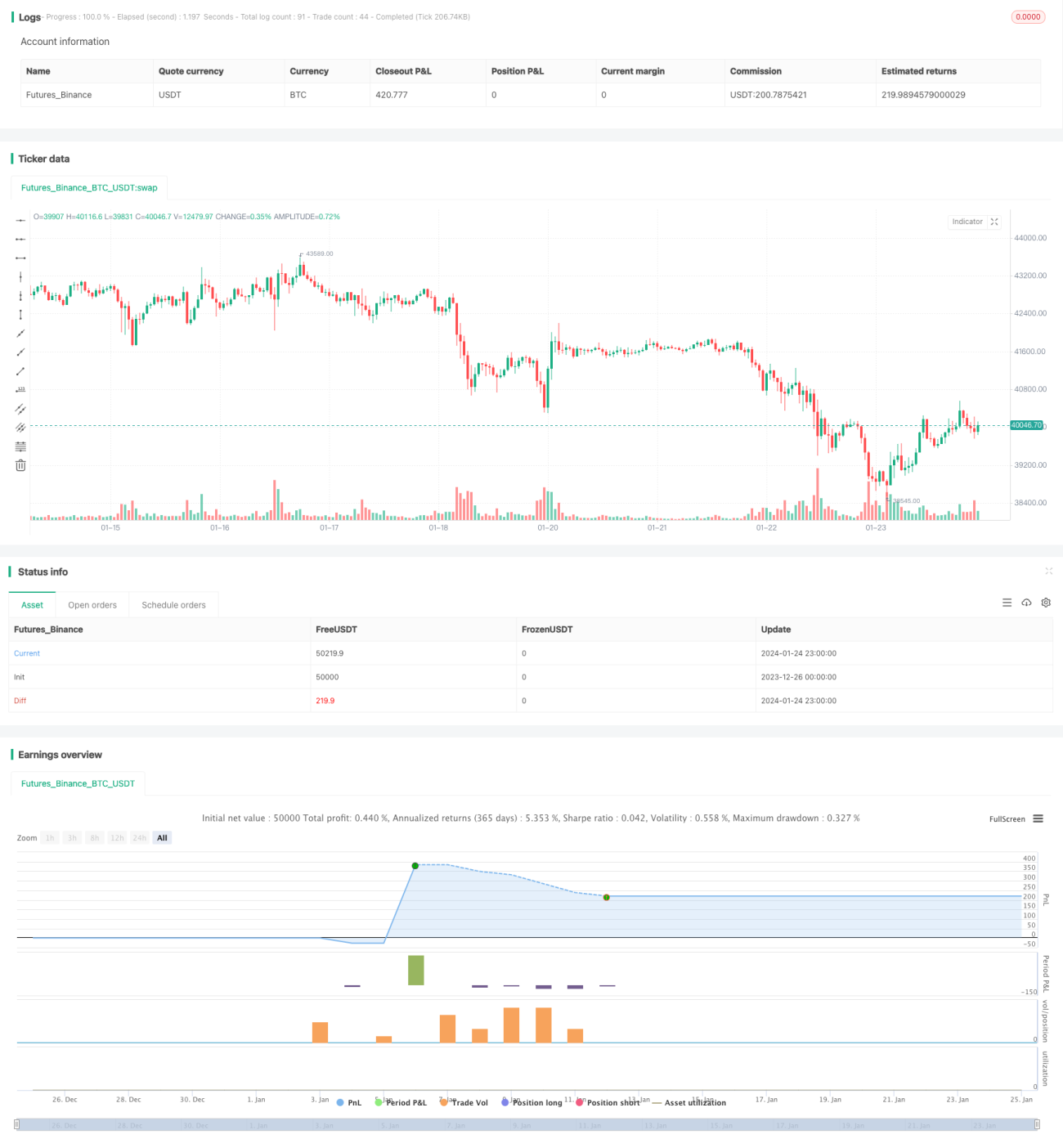

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1