Strategi Penjejakan Automatik Berdasarkan Tiga SMA

Gambaran Keseluruhan

Strategi Triple SMA adalah strategi yang menggunakan tiga Purata Bergerak Ringkas (Simple Moving Average, SMA) dengan tempoh yang berbeza untuk menentukan arah aliran dan membuat entries. Ia boleh menjejaki arah aliran secara automatik dan memanfaatkan pullback dalam arah aliran untuk menambah posisi.

Prinsip Strategi

Strategi ini menggunakan tiga SMA dengan tempoh yang berbeza sebagai penunjuk utama arah aliran, termasuk SMA 200 tempoh, 400 tempoh, dan 600 tempoh. Apabila harga berada di atas ketiga-tiga SMA, ia dianggap sebagai arah aliran menaik; sebaliknya, ia adalah arah aliran menurun.

Sebagai penunjuk entries, strategi menggabungkan harga close dan pengayun StochClose. Isyarat hanya akan dijana apabila harga sejajar dengan arah Triple SMA. Penunjuk StochClose digunakan untuk menentukan sama ada pasaran terlebih beli atau terlebih jual; apabila StochClose melintasi ke atas 95, posisi beli diambil; apabila melintasi ke bawah 5, posisi jual diambil.

Tahap stop loss ditetapkan apabila harga menyentuh SMA yang paling perlahan.

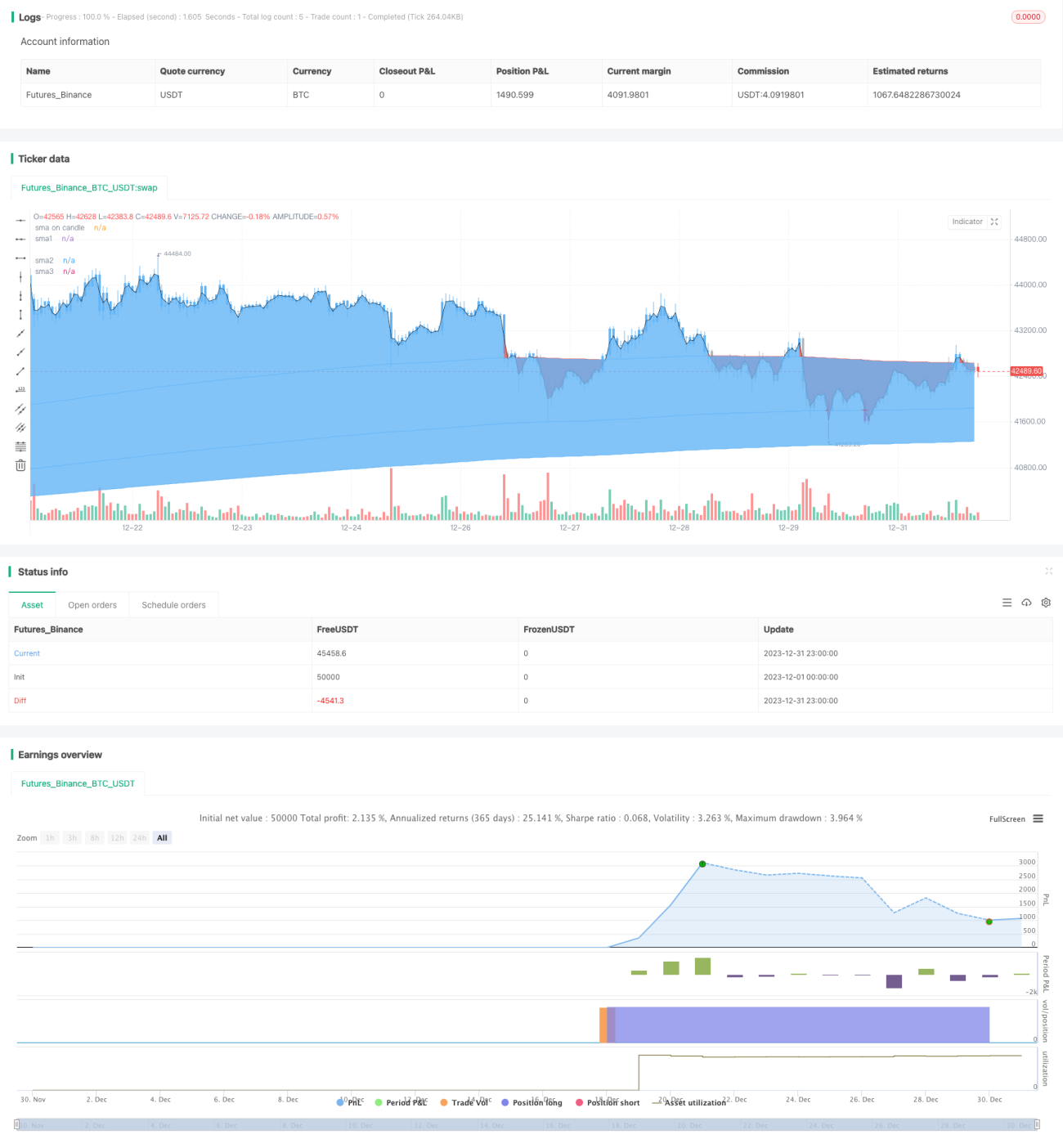

Strategi ini membenarkan penambahan posisi (pyramiding) dengan maksimum 10 kali penambahan. Ia juga menetapkan tiga tahap take profit yang berbeza, iaitu 1%, 2%, dan 6%.

Analisis Kelebihan

Kelebihan utama strategi Triple SMA ialah dengan menggabungkan tiga SMA dengan tempoh yang berbeza, ia dapat menilai arah dan kekuatan arah aliran dengan lebih baik. Ia mempunyai keupayaan yang lebih kuat untuk menapis isyarat palsu berbanding dengan SMA tunggal.

Selain itu, dengan menggabungkan penunjuk StochClose untuk menentukan sama ada pasaran terlebih beli atau terlebih jual, ia dapat mengelakkan entries berhampiran titik pembalikan arah aliran, sekali gus mengurangkan entries yang salah.

Kriteria stop loss adalah mudah dan langsung, menggunakan SMA tempoh paling perlahan sebagai garisan stop loss, yang dapat meminimumkan risiko stop loss terlalu awal.

Kebenaran untuk menambah posisi juga membolehkan strategi terus menjejaki arah aliran untuk meraih keuntungan.

Analisis Risiko

Risiko utama strategi ini ialah ketiga-tiga SMA mungkin tidak dapat menapis sepenuhnya semua isyarat palsu. Jika harga menembusi tetapi gagal membentuk arah aliran dan pullback semula, ia boleh menyebabkan kerugian. Situasi ini biasanya berlaku berhampiran sokongan dan rintangan penting.

Selain itu, penunjuk StochClose itu sendiri juga boleh menghasilkan isyarat yang salah, menyebabkan entries yang tidak sesuai. Keadaan ini biasanya berlaku dalam julat pasaran yang berombak.

Untuk mengurangkan risiko ini, tempoh SMA boleh diselaraskan; atau menambah penunjuk lain seperti KDJ, MACD untuk membuat penilaian gabungan bagi memastikan kualiti isyarat entries.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah atau menyesuaikan tempoh SMA untuk mencari parameter tempoh yang lebih sesuai untuk instrumen tertentu.

-

Menambah penunjuk lain untuk penilaian gabungan, seperti KDJ, MACD, dsb., untuk meningkatkan kualiti entries.

-

Mengoptimumkan kriteria take profit dan stop loss agar lebih sesuai dengan julat pergerakan pasaran.

-

Mengoptimumkan bilangan dan nisbah penambahan posisi untuk mencari strategi penambahan yang lebih sesuai.

-

Menguji parameter pada instrumen yang berbeza supaya parameter strategi dapat disesuaikan dengan lebih banyak instrumen.

Rumusan

Secara keseluruhan, strategi Triple SMA adalah strategi penjejakan arah aliran yang sangat praktikal. Dengan menggabungkan tiga SMA dengan tempoh yang berbeza dan penunjuk StochClose, ia mencapai kesan penilaian arah aliran yang baik dan berkesan mengelak isyarat palsu. Pada masa yang sama, ia membenarkan penambahan posisi yang sesuai, membolehkan strategi sentiasa menjejaki arah aliran untuk meraih keuntungan. Melalui pelarasan dan pengoptimuman parameter, strategi ini boleh menjadi mesin penjejakan arah aliran yang kukuh.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1