Strategi Trend BB KC Progresif

Gambaran Keseluruhan

Strategi ini menggunakan kombinasi Bollinger Bands (Bollinger Bands) dan isyarat Keltner Channel (Keltner Channel) untuk mengenal pasti arah aliran pasaran. Bollinger Bands ialah alat analisis teknikal yang mentakrifkan saluran berdasarkan julat pergerakan harga; isyarat Keltner Channel menggabungkan turun naik harga dengan kecenderungan untuk menentukan sokongan atau rintangan. Strategi ini memanfaatkan kelebihan kedua-dua indikator, dengan menilai sama berlaku persilangan emas (golden cross) antara Bollinger Bands dan Keltner Channel untuk mencari peluang membeli atau menjual, serta mengesahkan isyarat berdasarkan keadaan volum. Ia dapat mengenal pasti permulaan arah aliran dengan berkesan dan meminimumkan isyarat palsu.

Prinsip Strategi

- Kirakan jalur tengah, atas dan bawah Bollinger Bands untuk tempoh 20 kitaran, dengan lebar jalur ditentukan oleh 2 kali sisihan piawai.

- Kirakan jalur tengah, atas dan bawah Keltner Channel untuk tempoh 20 kitaran, dengan lebar jalur ditentukan oleh 2.2 kali julat pergerakan sebenar (True Range).

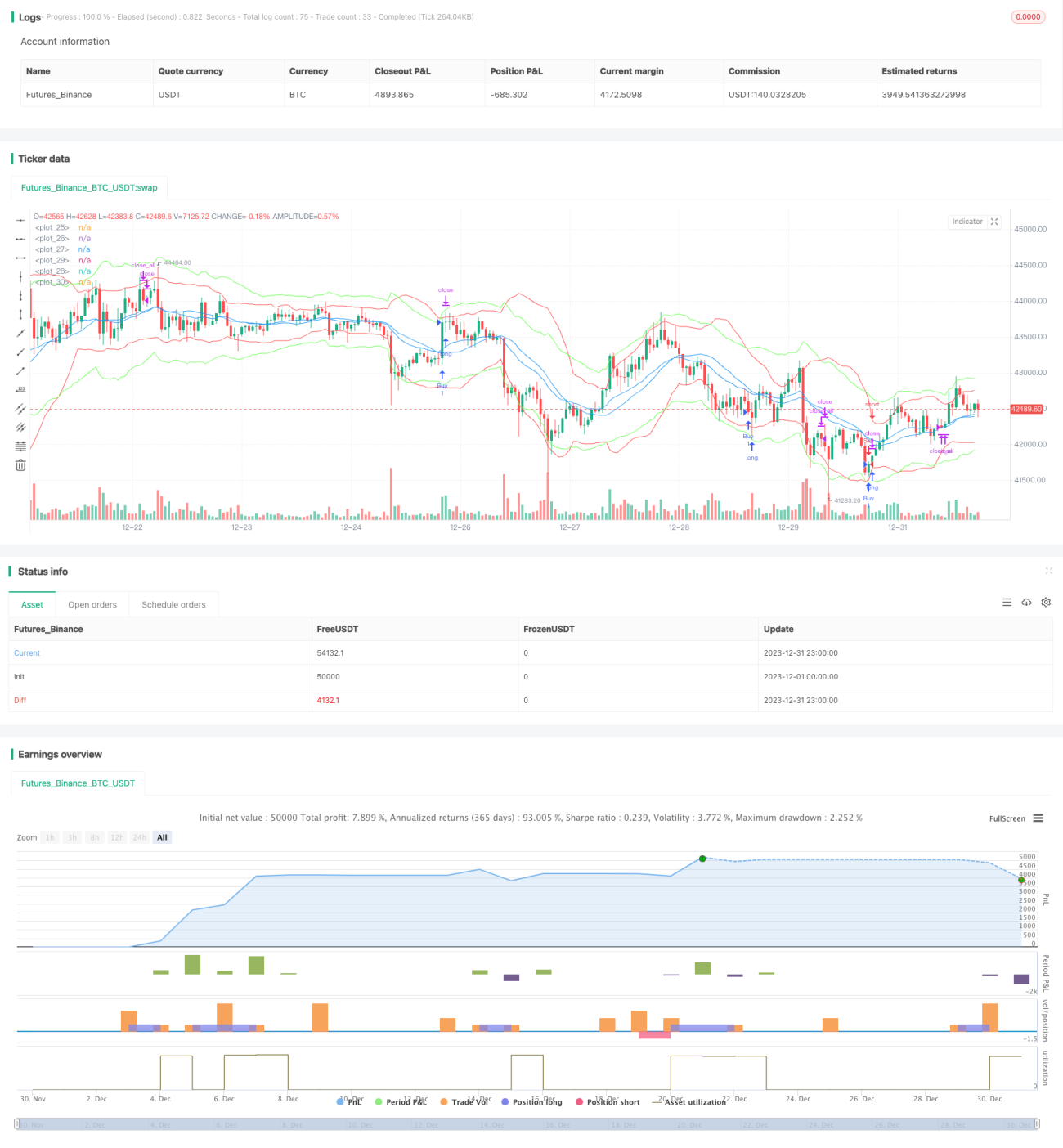

- Apabila jalur atas Keltner Channel menembusi ke atas melalui jalur atas Bollinger Bands, dan volum lebih besar daripada purata volum 10 kitaran, lakukan posisi beli (long).

- Apabila jalur bawah Keltner Channel menembusi ke bawah melalui jalur bawah Bollinger Bands, dan volum lebih besar daripada purata volum 10 kitaran, lakukan posisi jual (short).

- Jika selepas membuka posisi, tiada keluar dalam 20 batang K (K-line), maka paksa tutup dengan ambil untung atau henti rugi.

- Selepas posisi beli, tetapkan stop loss sebanyak 1.5%; selepas posisi jual, tetapkan stop loss sebanyak -1.5%. Selepas posisi beli, tetapkan trailing stop loss sebanyak 2%; selepas posisi jual, tetapkan trailing stop loss sebanyak -2%.

Strategi ini bergantung terutamanya pada Bollinger Bands untuk menilai julat dan kekuatan turun naik, dan menggunakan Keltner Channel sebagai pengesahan tambahan. Gabungan dua indikator dengan parameter berbeza tetapi sifat yang serupa dapat meningkatkan ketepatan isyarat. Pengenalan volum juga dapat mengurangkan isyarat palsu dengan berkesan.

Analisis Kelebihan

- Menggabungkan kelebihan kedua-dua indikator Bollinger Bands dan Keltner Channel, meningkatkan ketepatan isyarat dagangan.

- Digabungkan dengan indikator volum, dapat mengurangkan isyarat palsu yang disebabkan oleh persilangan yang kerap dalam pasaran.

- Mekanisme stop loss dan trailing stop loss yang ditetapkan dapat mengawal risiko dengan berkesan.

- Penetapan ambil untung/henti rugi paksa selepas isyarat palsu membolehkan penutupan pantas.

Analisis Risiko

- Kedua-dua Bollinger Bands dan Keltner Channel adalah indikator berdasarkan purata bergerak dan turun naik; dalam keadaan pasaran yang bergerak sisi (range-bound), ia mudah menghasilkan isyarat palsu.

- Tiada mekanisme faedah kompaun; terperangkap beberapa kali boleh menyebabkan kerugian besar.

- Isyarat pembalikan agak biasa; melaraskan parameter boleh menyebabkan kehilangan peluang arah aliran.

Adalah disyorkan untuk melonggarkan sedikit ambang stop loss, atau menambah indikator bantuan seperti MACD untuk menapis isyarat, bagi mengurangkan risiko isyarat palsu.

Arah Pengoptimuman

- Boleh menguji kesan parameter yang berbeza ke atas pulangan strategi, seperti melaraskan panjang purata bergerak, gandaan sisihan piawai, dan lain-lain.

- Boleh menambah indikator lain untuk menentukan isyarat, seperti bantuan daripada indikator KDJ atau MACD.

- Boleh menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Strategi ini menggabungkan indikator Bollinger Bands dan Keltner Channel untuk mengenal pasti arah aliran pasaran, serta disokong oleh indikator volum untuk mengesahkan isyarat. Dengan pengoptimuman parameter dan penambahan indikator teknikal lain, strategi ini dapat diperkukuhkan lagi untuk menyesuaikan diri dengan pelbagai keadaan pasaran. Secara keseluruhan, strategi ini agak praktikal dan merupakan salah satu strategi dagangan kuantitatif yang mudah difahami dan dilaraskan.

- 1