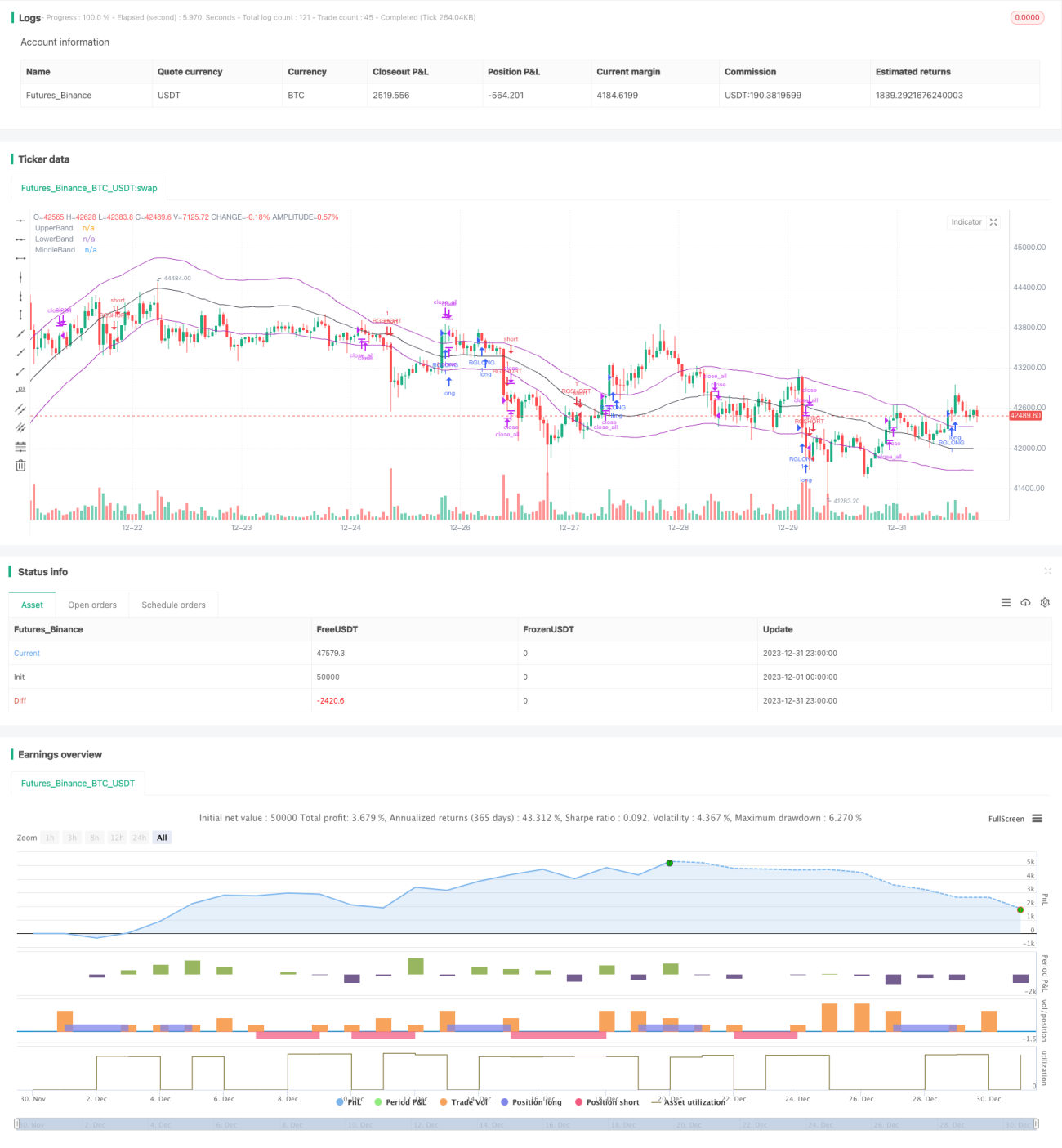

Satu strategi perdagangan kuantitatif berdasarkan analisis regresi linear

Gambaran Keseluruhan

Strategi Saluran Regresi Linear Suai (Adaptive Linear Regression Channel) ialah strategi perdagangan kuantitatif berdasarkan analisis regresi linear. Strategi ini mengira persamaan regresi linear harga sekuriti dalam tempoh masa tertentu untuk membentuk saluran atas dan bawah, dan menggunakan sempadan atas dan bawah saluran sebagai isyarat perdagangan untuk melaksanakan perdagangan dalam julat atau pengesanan trend.

Prinsip Strategi

Teras strategi Saluran Regresi Linear Suai adalah mengira persamaan regresi linear harga penutup bagi sebilangan batang lilin K yang ditentukan, menghasilkan garis tengah yang mewakili median harga, rel atas yang mewakili had atas harga, dan rel bawah yang mewakili had bawah harga. Proses pengiraan adalah seperti berikut:

-

Kumpulkan pemboleh ubah bebas x dan pemboleh ubah bersandar y bagi bilangan batang lilin K yang ditentukan oleh parameter panjang (length). Di sini x ialah integer dari 1 hingga length, dan y ialah harga penutup bagi lilin K yang sepadan.

-

Kira pekali regresi:

- b = (∑y)/n - m(∑x)/n

- m = [(n∑xy) - (∑x)(∑y)] / [(n∑x²) - (∑x)²]

-

Kira nilai regresi linear y' dan sisihan piawai STDDEV bagi setiap lilin K.

-

Garis tengah ialah persamaan regresi y'=mx+b, manakala rel atas dan bawah masing-masing ialah garis tengah yang dilaraskan naik dan turun sebanyak satu julat sisihan piawai.

Apabila lilin K baharu tiba, pengiraan di atas dikemas kini secara bergilir, membentuk saluran suai atas, tengah dan bawah. Isyarat beli/jual dijana berdasarkan persilangan rel atas dan bawah saluran, manakala henti rugi diletakkan berhampiran garis tengah.

Analisis Kelebihan

Berbanding strategi purata bergerak tradisional, strategi Saluran Regresi Linear Suai mempunyai kelebihan berikut:

-

Lebih saintifik dan munasabah, model analisis regresi mempunyai signifikan statistik yang lebih tinggi berbanding purata bergerak.

-

Lebih suai dan fleksibel, julat saluran akan menyesuaikan secara automatik mengikut perubahan harga.

-

Prestasi ujian ke belakang lebih baik, jauh mengatasi strategi purata bergerak pada sesetengah instrumen.

-

Keputusan pengesahan dagangan sebenar memuaskan, menunjukkan prestasi yang memuaskan dalam pasaran sebenar.

Analisis Risiko

Strategi ini terutamanya mempunyai risiko berikut:

-

Turun naik harga yang terlalu besar boleh menyebabkan kerugian besar. Penyelesaiannya adalah dengan menetapkan henti rugi dan mengoptimumkan parameter.

-

Saluran yang tidak sekata menyebabkan prestasi pengesanan yang lemah. Penyelesaiannya adalah dengan melaraskan parameter dan menggabungkan penunjuk teknikal lain.

-

Prestasi ujian ke belakang kelihatan sangat baik, tetapi prestasi dagangan sebenar mengecewakan. Penyelesaiannya adalah dengan melaraskan parameter dan menjalankan pengesahan yang mencukupi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa dimensi berikut:

-

Menguji lebih banyak kombinasi parameter untuk mencari parameter optimum.

-

Menggabungkan penunjuk teknikal lain untuk mengelakkan isyarat keliru semasa pergerakan harga yang mendadak.

-

Menambah strategi henti rugi untuk mengawal risiko kerugian dan melindungi modal.

-

Menambah modul pengurusan saiz kedudukan untuk melaraskan saiz kedudukan mengikut keadaan pasaran.

Kesimpulan

Secara keseluruhan, strategi Saluran Regresi Linear Suai ialah strategi kuantitatif yang memberikan prestasi yang agak baik. Ia mempunyai asas teori yang kukuh dan prestasi praktikal yang memuaskan, menjadikannya berbaloi untuk dikaji dan dioptimumkan lanjut, dan boleh menjadi komponen berkesan dalam sistem perdagangan kuantitatif. Walau bagaimanapun, perlu juga menyedari batasannya, mengambil langkah berjaga-jaga terhadap risiko, dan melaksanakannya dengan berhati-hati.

- 1