Strategi Persilangan Emas RSI Stokastik Tiga EMA

Gambaran Keseluruhan

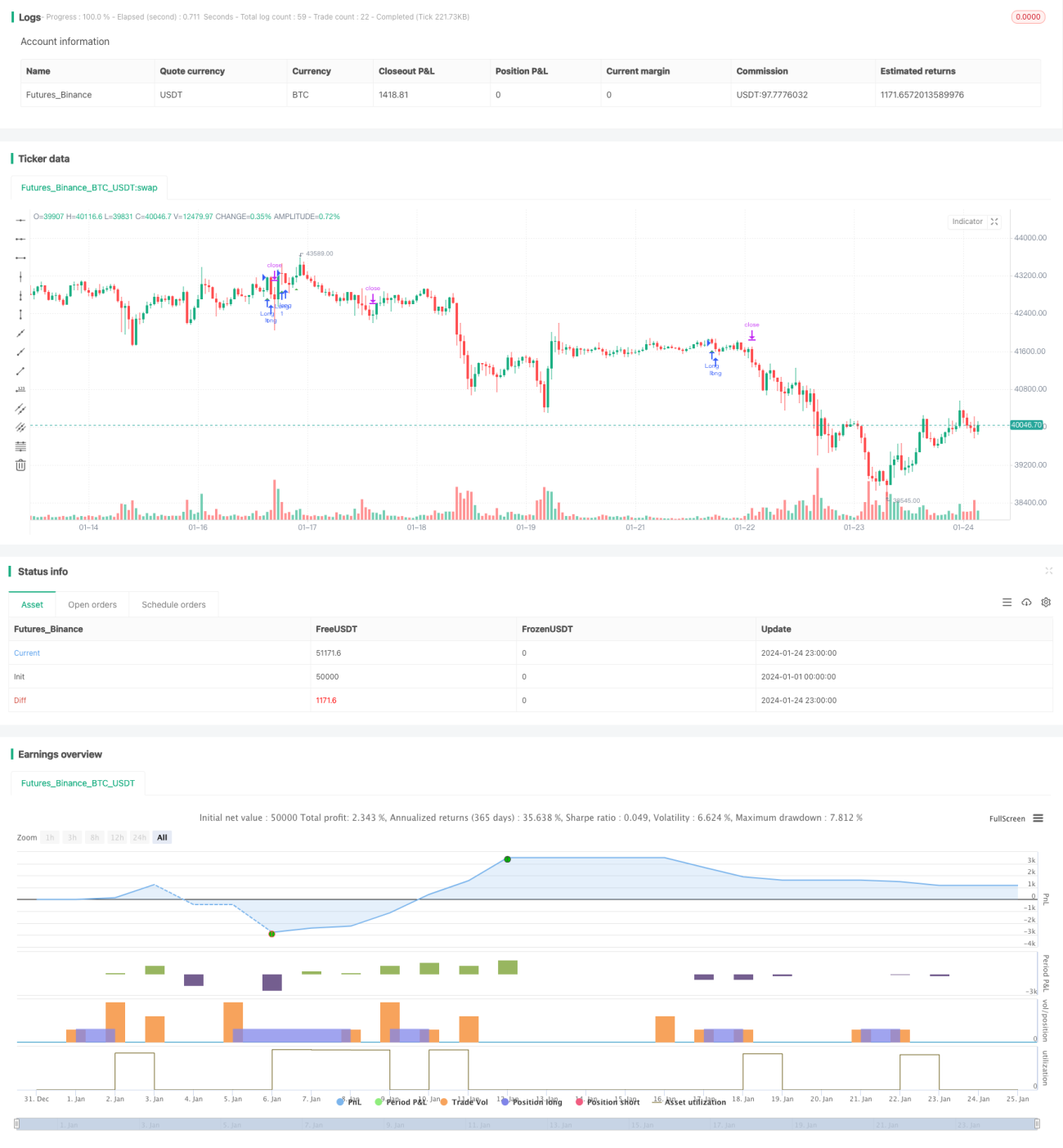

Strategi persilangan emas RSI stokastik dengan EMA tiga kali ganda ialah strategi pengikut arah aliran. Ia menggabungkan indikator purata bergerak eksponen tiga kali ganda dan indikator kekuatan relatif stokastik, menggunakan isyarat persilangan dua indikator untuk menentukan masa masuk.

Prinsip Strategi

Penentuan isyarat strategi ini adalah berdasarkan logik berikut:

- EMA tiga kali ganda menentukan arah aliran: Garis 8 hari di atas, garis 14 hari di tengah, dan garis 50 hari di bawah membentuk arah aliran menaik, dan sebaliknya membentuk arah aliran menurun.

- Indikator RSI stokastik menentukan persilangan: Garis K melintasi garis D dari bawah ke atas menghasilkan isyarat persilangan emas, menandakan kemasukan kukuh.

- Hanya membuat kedudukan beli, kedudukan jual tidak dipertimbangkan buat masa ini.

Apabila EMA tiga kali ganda menunjukkan arah aliran menaik dan RSI stokastik menghasilkan persilangan emas, kedudukan beli dibuka. Atas dasar ini, garis henti rugi dan ambil untung ditetapkan untuk mengunci keuntungan.

Analisis Kelebihan

Strategi ini menggabungkan penilaian dua indikator, mampu mengunci arah aliran dengan berkesan. Kelebihan utama adalah seperti berikut:

- EMA tiga kali ganda menapis hingar jangka pendek, mengunci arah aliran jangka sederhana dan panjang.

- Persilangan emas RSI stokastik mengesahkan kemasukan kukuh.

- ATR henti rugi dan ambil untung pintar, mengunci keuntungan.

- Logik strategi ringkas dan jelas, mudah difahami dan dilaksanakan.

Analisis Risiko

Risiko utama strategi ini adalah seperti berikut:

- Mudah terperangkap semasa pasaran bergegar. Apabila indikator EMA tiga kali ganda menghasilkan pelbagai persilangan emas dan persilangan mati dalam keadaan bergegar, ia boleh menyebabkan pembukaan dan penutupan kedudukan yang kerap, membawa risiko perdagangan. Ini boleh diatasi dengan mengoptimumkan parameter EMA atau menambah indikator penapis lain.

- Tiada peluang jual. Hanya membuat beli akan terlepas peluang pemulihan di dasar. Indikator seperti MACD boleh dipertimbangkan untuk mencari peluang jual dalam arah aliran menurun.

Arah Pengoptimuman

Arah utama yang boleh dioptimumkan untuk strategi ini termasuk:

- Mengoptimumkan parameter EMA, menambah baik penentuan arah aliran.

- Menambah indikator seperti MACD untuk menilai arah aliran menurun, menambah peluang jual.

- Menambah indikator volatiliti seperti ATR, menambah baik penetapan henti rugi dan ambil untung.

- Menggabungkan indikator volum untuk mengelakkan penembusan palsu.

- Menggunakan teknik seperti pembelajaran mesin untuk pengoptimuman parameter.

Ringkasan

Secara keseluruhan, strategi persilangan RSI stokastik dengan EMA tiga kali ganda ini menggabungkan penilaian dua indikator, boleh menapis kegoncangan dan mengunci arah aliran dengan berkesan. Ia adalah strategi pengikut arah aliran yang ringkas dan praktikal. Dengan terus mengoptimumkan parameter, menambah indikator penapis, dan menggunakan teknik canggih, prestasi strategi yang lebih baik boleh dicapai.

- 1