Strategi Perdagangan Kuantitatif Berdasarkan Purata Bergerak

Gambaran Keseluruhan

Strategi persilangan purata bergerak ialah strategi perdagangan kuantitatif berdasarkan purata bergerak. Strategi ini mengira harga purata sekuriti dalam tempoh masa tertentu dan menggunakan persilangan purata bergerak harga untuk menjana isyarat dagangan bagi meraih keuntungan.

Prinsip Strategi

Strategi ini terutamanya menggunakan persilangan purata bergerak pantas dan purata bergerak perlahan untuk menilai arah aliran harga dan menjana isyarat dagangan. Secara spesifik, ia menggunakan dua purata bergerak dengan tempoh kitaran yang berbeza, seperti garisan 10 hari dan garisan 20 hari.

Apabila purata bergerak pantas menembusi purata bergerak perlahan dari bawah ke atas, ia dianggap bahawa pasaran berubah dari menurun kepada menaik, menjana isyarat beli. Apabila purata bergerak pantas menembusi purata bergerak perlahan dari atas ke bawah, ia dianggap bahawa pasaran berubah dari menaik kepada menurun, menjana isyarat jual.

Dengan menangkap titik perubahan arah aliran harga, strategi ini boleh membeli apabila pasaran bertukar baik dan menjual apabila pasaran bertukar buruk, meraih keuntungan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Konsep mudah, mudah difahami dan dilaksanakan

- Kebolehsuaian tinggi, parameter seperti tempoh kitaran purata bergerak boleh dilaraskan

- Keputusan ujian semula agak baik, terutamanya sesuai untuk pasaran berarah

- Boleh diintegrasikan dengan logik henti untung dan henti rugi untuk mengawal risiko

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Dalam pasaran yang tidak menentu (sideways), ia mudah menghasilkan isyarat palsu dan perdagangan berlebihan

- Memerlukan pelarasan parameter, kombinasi parameter yang berbeza menghasilkan keputusan ujian semula yang sangat berbeza

- Tidak mengambil kira kos transaksi dan gelinciran, prestasi dagangan sebenar mungkin lebih lemah berbanding ujian semula

- Terdapat ketinggalan masa, mungkin terlepas peluang pembalikan harga yang pantas

Risiko-risiko ini boleh dikurangkan melalui pengoptimuman yang sesuai.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menggabungkan dengan penunjuk lain untuk menapis isyarat, seperti penunjuk volum, penunjuk ayunan, bagi mengelakkan perdagangan palsu dalam pasaran tidak menentu

- Menambah purata bergerak adaptif, membolehkan parameter kitaran berubah secara dinamik untuk mengikuti harga dengan lebih baik

- Mengoptimumkan parameter kitaran purata bergerak untuk mencari kombinasi parameter terbaik

- Menetapkan syarat kemasukan semula bagi mengelakkan perdagangan yang kerap

- Mempertimbangkan kos transaksi sebenar dan gelinciran, serta melaraskan titik henti untung dan rugi

Dengan pengoptimuman di atas, prestasi dagangan sebenar strategi ini dapat ditingkatkan dengan ketara.

Kesimpulan

Secara keseluruhannya, strategi persilangan purata bergerak merupakan strategi perdagangan kuantitatif yang mudah dikuasai dan dilaksanakan. Ia menggunakan prinsip persilangan purata harga untuk menilai arah aliran pasaran dan menjana isyarat dagangan secara ringkas dan intuitif. Melalui penalaan parameter dan gabungan dengan penunjuk teknikal lain, prestasi dagangan sebenar strategi ini dapat diperkukuhkan, menjadikannya alat keuntungan kuantitatif yang boleh dipercayai.

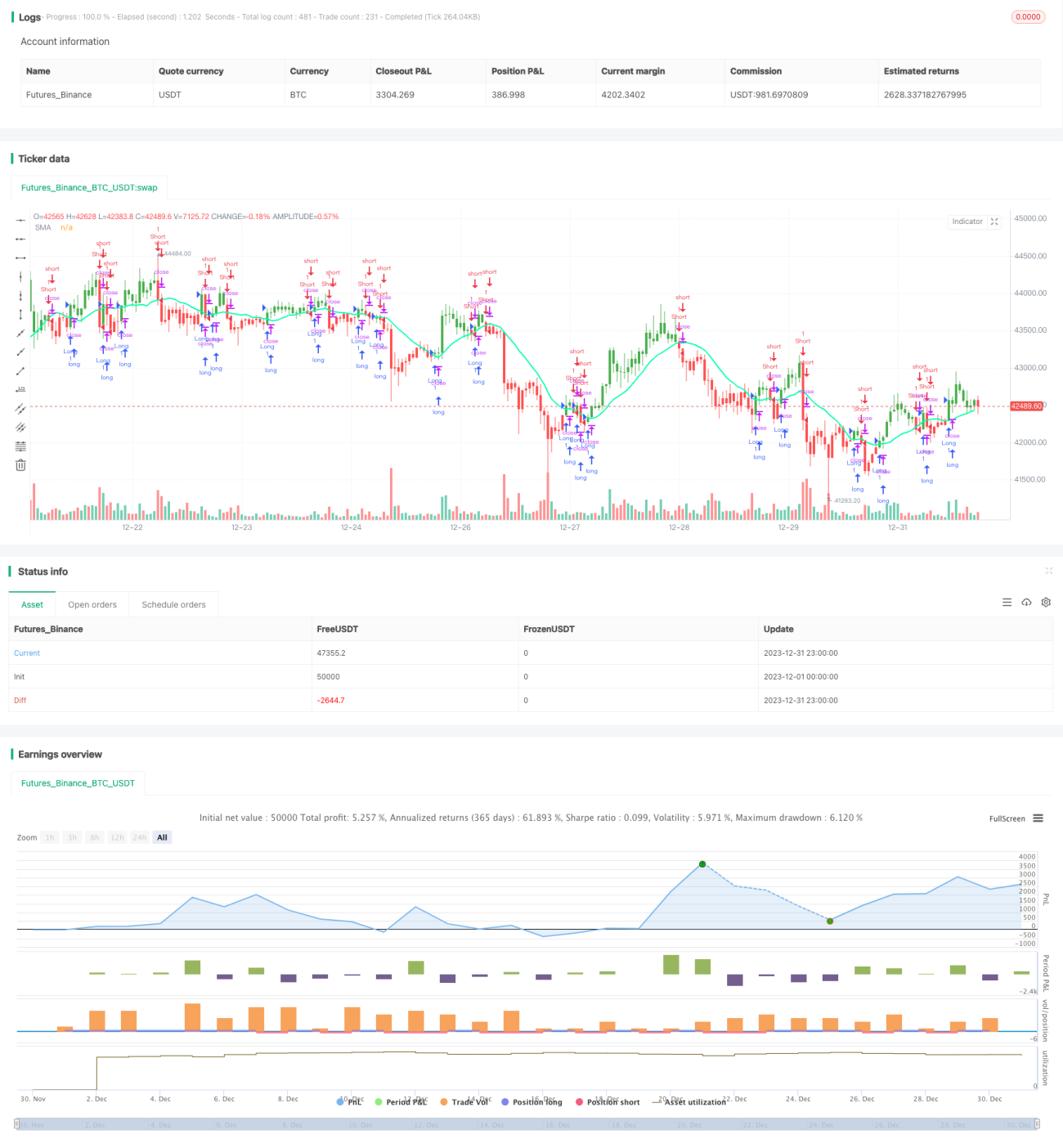

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1