Strategi kuantitatif pengikut trend berdasarkan Wave Trend dan VWMA

Gambaran Keseluruhan

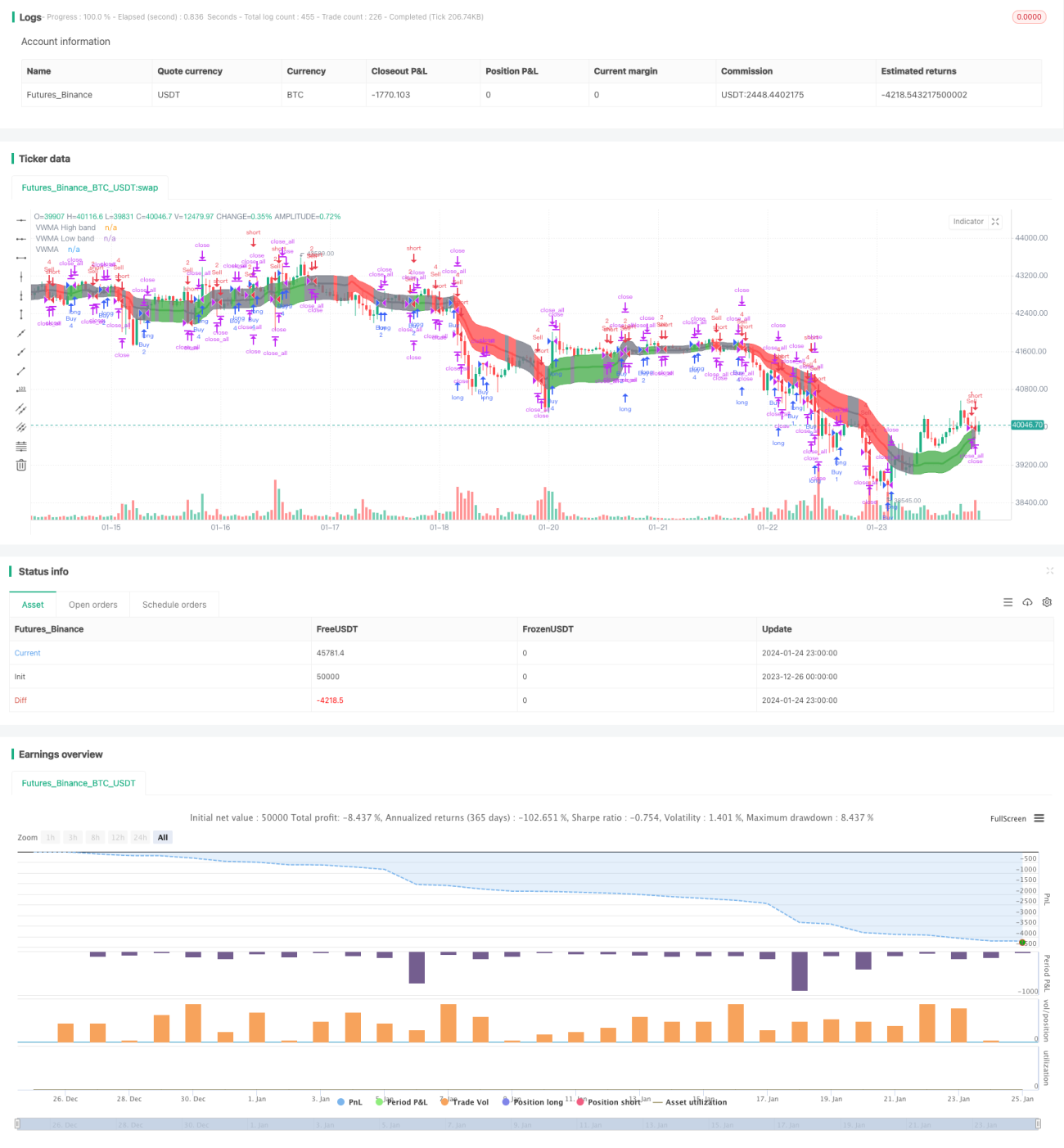

Strategi ini menggabungkan pengayun Wave Trend dan penunjuk VWMA untuk melaksanakan strategi perdagangan kuantitatif yang menjejaki arah aliran. Strategi ini dapat mengenal pasti arah aliran pasaran dan membuat keputusan beli atau jual berdasarkan isyarat daripada pengayun Wave Trend. Selain itu, saiz dagangan ditentukan berdasarkan isyarat daripada penunjuk VWMA.

Prinsip Strategi

Strategi ini terutamanya berdasarkan dua penunjuk berikut:

-

Pengayun Wave Trend: Ini adalah penunjuk yang dipindahkan ke TradingView oleh LazyBear, yang dapat mengenal pasti "gelombang" turun naik harga dan menghasilkan isyarat beli/jual. Kaedah pengiraan khusus adalah: mula-mula kira nilai purata harga ap, kemudian kira EMA bagi ap (dipanggil esa), seterusnya kira EMA bagi nilai mutlak perbezaan antara ap dan esa (dipanggil d), dan akhirnya kira indeks konsisten ci=(ap-esa)/(0.015*d), EMA bagi ci ialah Wave Trend (wt1), dan SMA 4 tempoh bagi wt1 ialah wt2. Apabila wt1 menembusi wt2 ke atas, ia adalah isyarat beli; apabila menembusi ke bawah, ia adalah isyarat jual.

-

Penunjuk VWMA: Ini adalah purata bergerak berwajaran yang mengambil kira volum dagangan. Berdasarkan sama ada harga berada di dalam atau di luar VWMABands (jalur atas dan bawah VWMA), ia menghasilkan isyarat +1 (long), 0 (neutral), atau -1 (short).

Masa untuk membeli dan menjual ditentukan oleh isyarat Wave Trend. Manakala kuantiti khusus setiap dagangan ditentukan oleh isyarat long/short daripada penunjuk VWMA.

Kelebihan Strategi

- Menggabungkan isyarat daripada dua penunjuk dapat meningkatkan ketepatan keputusan.

- Penunjuk VWMA berdasarkan volum dapat menilai keseimbangan daya di pasaran.

- Tempoh dagangan boleh disesuaikan untuk mengelakkan turun naik mendadak akibat peristiwa berita penting.

- Kuantiti dagangan diselaraskan berdasarkan isyarat VWMA, dapat mengurangkan risiko dagangan.

Risiko Strategi

- Pengayun Wave Trend mungkin menghasilkan isyarat palsu.

- Data volum yang tidak tepat boleh menjejaskan penunjuk VWMA.

- Memerlukan data sejarah yang panjang untuk pengiraan penunjuk.

- Tidak mengambil kira strategi henti rugi.

Arah Pengoptimuman

- Menguji kombinasi parameter yang berbeza untuk mencari parameter terbaik.

- Menambah strategi henti rugi.

- Mempertimbangkan untuk menggabungkan penunjuk lain bagi penapisan isyarat.

- Menguji tetapan tempoh dagangan yang berbeza.

- Melaraskan cara pengiraan kuantiti dagangan secara dinamik.

Kesimpulan

Strategi ini mengintegrasikan penunjuk arah aliran dan penunjuk daya pasaran untuk melaksanakan strategi penjejakan arah aliran yang agak maju. Strategi ini mempunyai beberapa kelebihan, tetapi juga mempunyai beberapa risiko yang perlu diberi perhatian. Melalui pengoptimuman parameter dan peraturan, diharapkan kestabilan dan kadar pulangan strategi dapat ditingkatkan lagi.

- 1