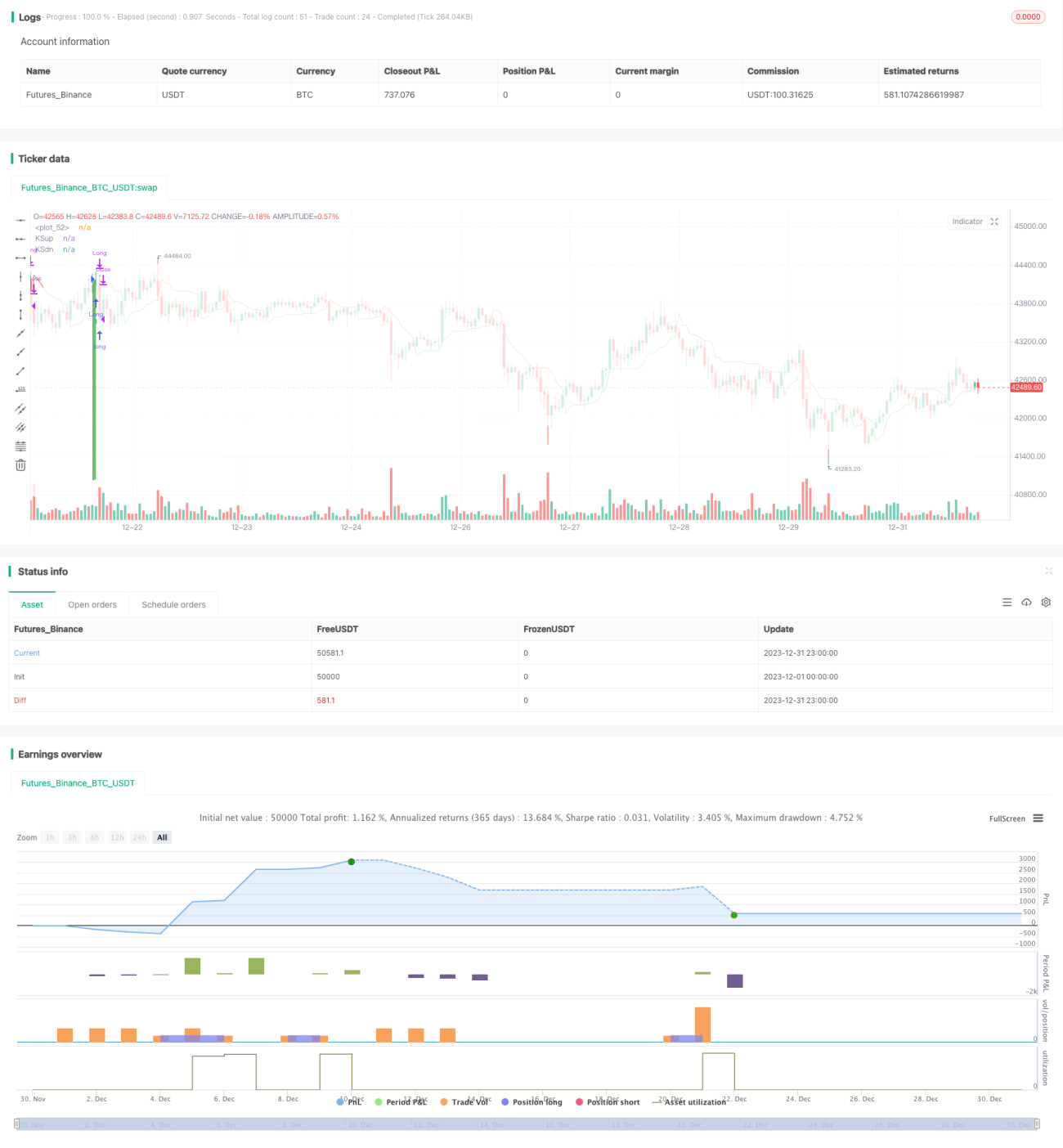

Strategi Perdagangan Kuantitatif Pelbagai Jangka Masa untuk Simulasi Arbitraj Segi Tiga

Gambaran Keseluruhan

Strategi ini menggunakan gabungan tiga penunjuk teknikal yang berbeza untuk membina strategi arbitraj pelbagai jangka masa, dengan menangkap arah aliran harga pada tempoh masa yang berbeza untuk mencapai pulangan lebihan berisiko rendah.

Prinsip Strategi

Tiga penunjuk teknikal yang digunakan dalam strategi ini ialah Keltner Channel (KC), Volatility Stop (Vstop), dan Williams' Alligator (WAE). Keltner Channel digunakan untuk menentukan sama ada harga berada di luar julat saluran, dengan itu menjana isyarat dagangan. Volatility Stop digunakan untuk menyesuaikan kedudukan stop loss secara dinamik, memastikan perlindungan stop loss sambil mengurangkan stop loss yang tidak perlu. Penunjuk Williams digunakan untuk menentukan sama ada harga berada dalam arah yang kukuh. Secara khusus:

-

Apabila harga berada di atas jalur atas Keltner Channel, ia dianggap sebagai isyarat kenaikan. Apabila harga berada di bawah jalur bawah Keltner Channel, ia dianggap sebagai isyarat penurunan.

-

Volatility Stop menetapkan kedudukan stop loss berdasarkan turun naik harga dan lebar saluran. Ia dapat menyesuaikan secara dinamik, memastikan perlindungan stop loss sambil mengelakkan kedudukan stop loss yang terlalu konservatif.

-

Penunjuk Williams, melalui pengiraan MACD dan lebar saluran Bollinger Bands, menentukan sama ada harga berada dalam trend kenaikan atau penurunan yang kuat.

Dengan menggabungkan ketiga-tiga penunjuk ini, isyarat pada jangka masa yang berbeza saling mengesahkan. Ini mengurangkan kebarangkalian salah tafsir, membina logik strategi yang stabil dan dioptimumkan.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah isyarat dagangan yang tepat daripada gabungan pelbagai penunjuk. Ketiga-tiga penunjuk berfungsi pada jangka masa yang berbeza, saling mengesahkan, dapat mengurangkan kebarangkalian salah tafsir dengan berkesan dan meningkatkan ketepatan isyarat. Selain itu, tetapan Volatility Stop adalah dinamik, dapat menyesuaikan kedudukan stop loss mengikut turun naik masa nyata, seterusnya mengawal risiko.

Berbanding dengan strategi penunjuk tunggal, strategi gabungan ini dapat memberikan isyarat dagangan yang lebih tepat dan cekap. Pada masa yang sama, ketiga-tiga penunjuk saling melengkapi, membentuk penilaian dagangan dalam pelbagai jangka masa, reka bentuk logik ini sangat saintifik dan munasabah, patut dijadikan rujukan.

Analisis Risiko

Risiko utama strategi ini ialah tetapan parameter yang tidak sesuai boleh menyebabkan overfitting. Ketiga-tiga penunjuk mempunyai 8 parameter secara keseluruhan, tetapan yang tidak sesuai boleh memberi kesan buruk kepada strategi. Selain itu, hubungan pemberat antara penunjuk juga perlu dikonfigurasikan dengan betul, jika tidak isyarat mungkin saling membatalkan, menyebabkan ketidakberkesanan.

Untuk mengurangkan risiko ini, proses penetapan parameter perlu mengambil kira kebolehsuaian terhadap persekitaran pasaran yang berbeza, melaraskan kepada kombinasi parameter optimum melalui analisis backtesting. Selain itu, hubungan pemberat antara penunjuk perlu diselaraskan dengan sewajarnya untuk memastikan isyarat dagangan dapat dicetuskan dengan berkesan. Apabila mengalami kerugian berturut-turut, pertimbangan juga perlu diberikan untuk mengurangkan saiz kedudukan bagi mengawal kerugian.

Arah Pengoptimuman

Ruang pengoptimuman strategi ini tertumpu kepada dua aspek: penalaan parameter dan penambahbaikan strategi stop loss. Secara khusus, langkah-langkah berikut boleh diambil:

-

Memilih parameter penunjuk secara lebih saintifik dan munasabah, mengoptimumkan kombinasi parameter. Algoritma boleh digunakan untuk mencari parameter optimum berdasarkan sasaran seperti memaksimumkan pulangan, meminimumkan risiko, dan lain-lain.

-

Menambah baik strategi stop loss, dengan memastikan perlindungan stop loss, seterusnya mengurangkan stop loss yang tidak perlu, meningkatkan kadar kemenangan. Contohnya, menggabungkan lebih banyak penunjuk sebagai isyarat stop loss, atau menetapkan pengunduran progresif kedudukan stop loss.

-

Mengoptimumkan hubungan pemberat penunjuk dan logik penilaian isyarat dagangan, mengurangkan kadar salah tafsir. Lebih banyak ciri tingkah laku harga boleh diperkenalkan untuk membina peraturan penilaian yang lebih stabil dan boleh dipercayai.

-

Cuba perkenalkan model pembelajaran mesin untuk mencapai pengoptimuman parameter automatik. Atau gunakan pengaturcaraan pembelajaran pengukuhan mendalam untuk penilaian dan penambahbaikan strategi.

Kesimpulan

Strategi ini, melalui penggunaan gabungan Keltner Channel, Volatility Stop dan penunjuk Williams, membina sistem arbitraj merentas jangka masa. Gabungan pelbagai penunjuk meningkatkan ketepatan isyarat dagangan, stop loss dinamik mengawal risiko. Walau bagaimanapun, masih ada ruang untuk penambahbaikan dalam penetapan parameter dan pengoptimuman. Secara keseluruhannya, strategi ini sangat saintifik dan wajar untuk dikaji dan diaplikasikan selanjutnya.

- 1