Strategi Perlanggaran Tiga Indikator

Gambaran Keseluruhan

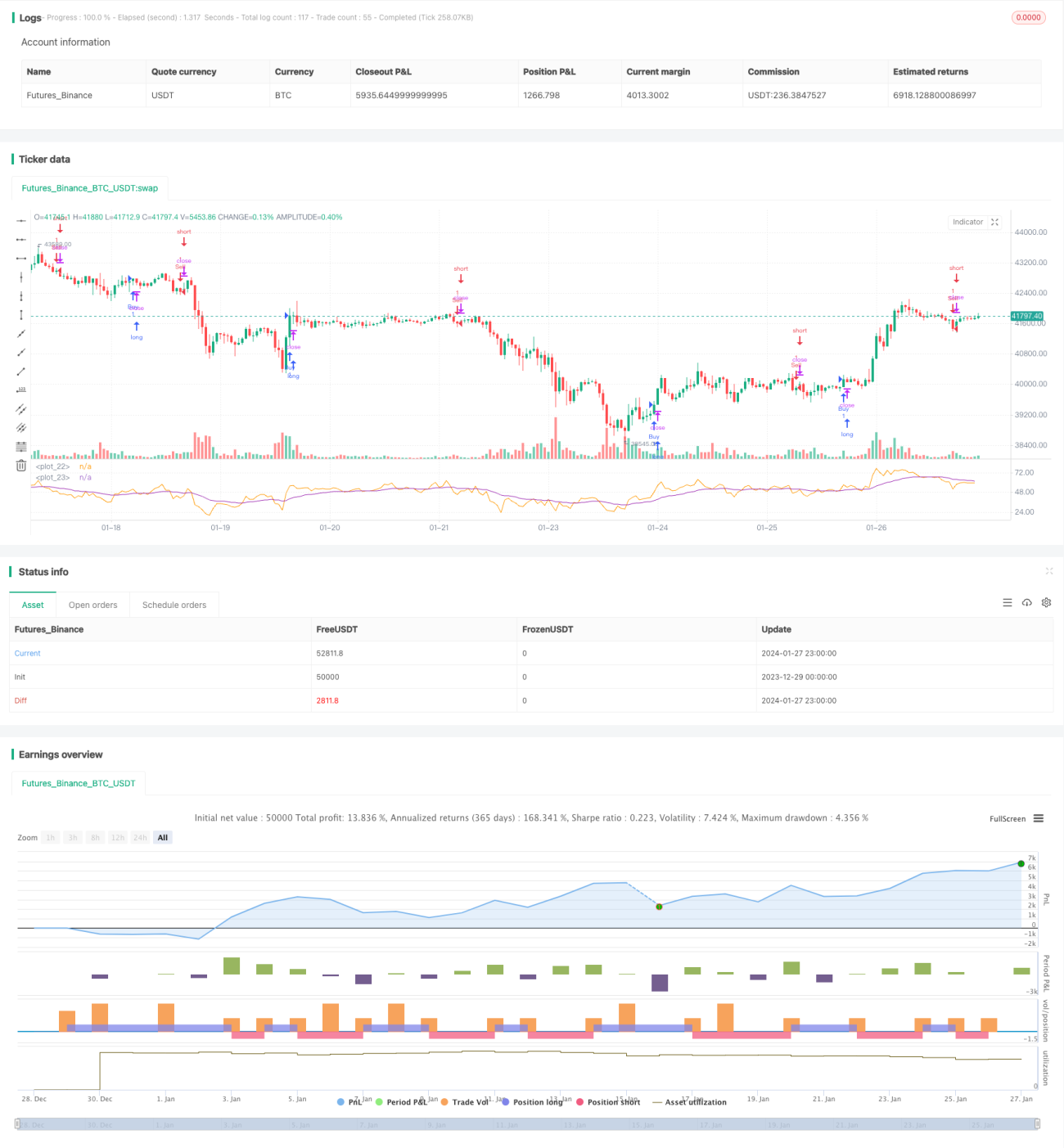

Strategi Perlanggaran Tiga Penunjuk (Triple Indicator Collision Strategy) adalah strategi perdagangan kuantitatif yang sangat klasik. Ia menggabungkan tiga penunjuk teknikal klasik iaitu Purata Bergerak, MACD dan RSI. Apabila ketiga-tiga penunjuk memberikan isyarat beli atau jual pada masa yang sama, transaksi yang sepadan akan dilaksanakan.

Prinsip Strategi

Strategi ini menggunakan tiga penunjuk iaitu EMA 20 hari, MACD (12,26,9) dan RSI 14 hari. Logik perdagangan khusus adalah seperti berikut:

Apabila harga menembusi ke atas EMA 20 hari, garis MACD menembusi ke atas garis isyarat, dan RSI menembusi ke atas EMA 20 hari, posisi beli (long) dibuka; apabila harga menembusi ke bawah EMA 20 hari, garis MACD menembusi ke bawah garis isyarat, dan RSI menembusi ke bawah EMA 20 hari, posisi jual (short) dibuka.

Dengan cara ini, ketiga-tiga penunjuk perlu memberikan isyarat dagangan secara serentak, yang dapat menapis sebahagian isyarat palsu, menjadikan strategi lebih stabil dan boleh dipercayai.

Analisis Kelebihan

Strategi perlanggaran berbilang penunjuk ini mempunyai beberapa kelebihan berikut:

-

Menapis hingar, mengurangkan isyarat palsu. Penunjuk tunggal mudah terjejas oleh hingar pasaran, menghasilkan banyak isyarat palsu. Tiga penunjuk dapat menapis hingar dengan berkesan, menjadikan isyarat lebih boleh dipercayai.

-

Menangkap titik perubahan arah aliran. Penunjuk yang berbeza mempunyai masa tindak balas yang berbeza terhadap turun naik harga. Apabila ketiga-tiganya memberikan isyarat yang sama dalam tempoh terdekat, ia sering menandakan pembalikan arah aliran. Ini memberi kemungkinan kepada strategi untuk menangkap titik perubahan.

-

Penilaian pasaran pelbagai dimensi. Tiga penunjuk menilai pasaran dari dimensi yang berbeza dan saling mengesahkan, membolehkan penilaian yang lebih menyeluruh dan tepat mengenai pergerakan pasaran.

-

Mengurangkan risiko kedudukan. Penapisan berbilang penunjuk dapat mengurangkan bilangan dagangan yang tidak berkesan, mengurangkan pusing ganti modal yang tidak perlu, dan membantu dalam kawalan risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Risiko pengoptimuman parameter. Panjang purata bergerak, kombinasi parameter MACD, parameter RSI, dan lain-lain semuanya boleh mempengaruhi prestasi strategi. Kombinasi parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang buruk. Oleh itu, ujian dan pengoptimuman menyeluruh ke atas kombinasi parameter diperlukan untuk mencari parameter terbaik.

-

Kehilangan peluang dagangan. Strategi tiga penunjuk agak konservatif dan mungkin terlepas sebahagian peluang dagangan. Jika tidak dapat menangkap arah aliran utama, ia akan menjejaskan keuntungan strategi.

-

Kawalan gelinciran dalam dagangan sebenar. Kos dagangan dan gelinciran dalam dagangan sebenar juga akan memberi kesan kepada strategi. Kekerapan dagangan perlu dikawal dengan baik untuk memastikan ruang keuntungan lebih besar daripada kos dagangan.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji kombinasi parameter yang berbeza untuk mencari parameter terbaik. Panjang purata bergerak, parameter MACD, parameter RSI, dan lain-lain boleh diubah untuk mencari kombinasi parameter optimum melalui ujian balik (backtest).

-

Menambah mekanisme henti rugi. Menetapkan henti rugi bergerak atau henti rugi pesanan boleh mengawal kerugian setiap dagangan dengan berkesan.

-

Menggabungkan penunjuk lain untuk menapis isyarat. Sebagai contoh, Bollinger Bands, KDJ dan penunjuk lain juga boleh digunakan untuk mengesahkan isyarat dan menapis isyarat palsu.

-

Melaraskan parameter mengikut instrumen dan jangka masa yang berbeza. Parameter boleh dioptimumkan dan dilaraskan mengikut instrumen dagangan dan jangka masa.

Kesimpulan

Strategi Perlanggaran Tiga Penunjuk menggunakan isyarat daripada tiga penunjuk iaitu Purata Bergerak, MACD dan RSI secara serentak untuk membuat keputusan beli dan jual. Ia dapat menapis isyarat hingar dengan berkesan, mengenal pasti titik perubahan arah aliran yang berpotensi, dan meningkatkan kebolehpercayaan isyarat. Melalui pengoptimuman parameter, penetapan henti rugi, dan penapisan isyarat, strategi ini boleh diperbaiki secara berterusan agar isyaratnya lebih jelas dan keuntungan lebih boleh dipercayai.

- 1