Strategi Jangka Pendek Berdasarkan Pengesahan Volume dan VWAP

Gambaran Keseluruhan

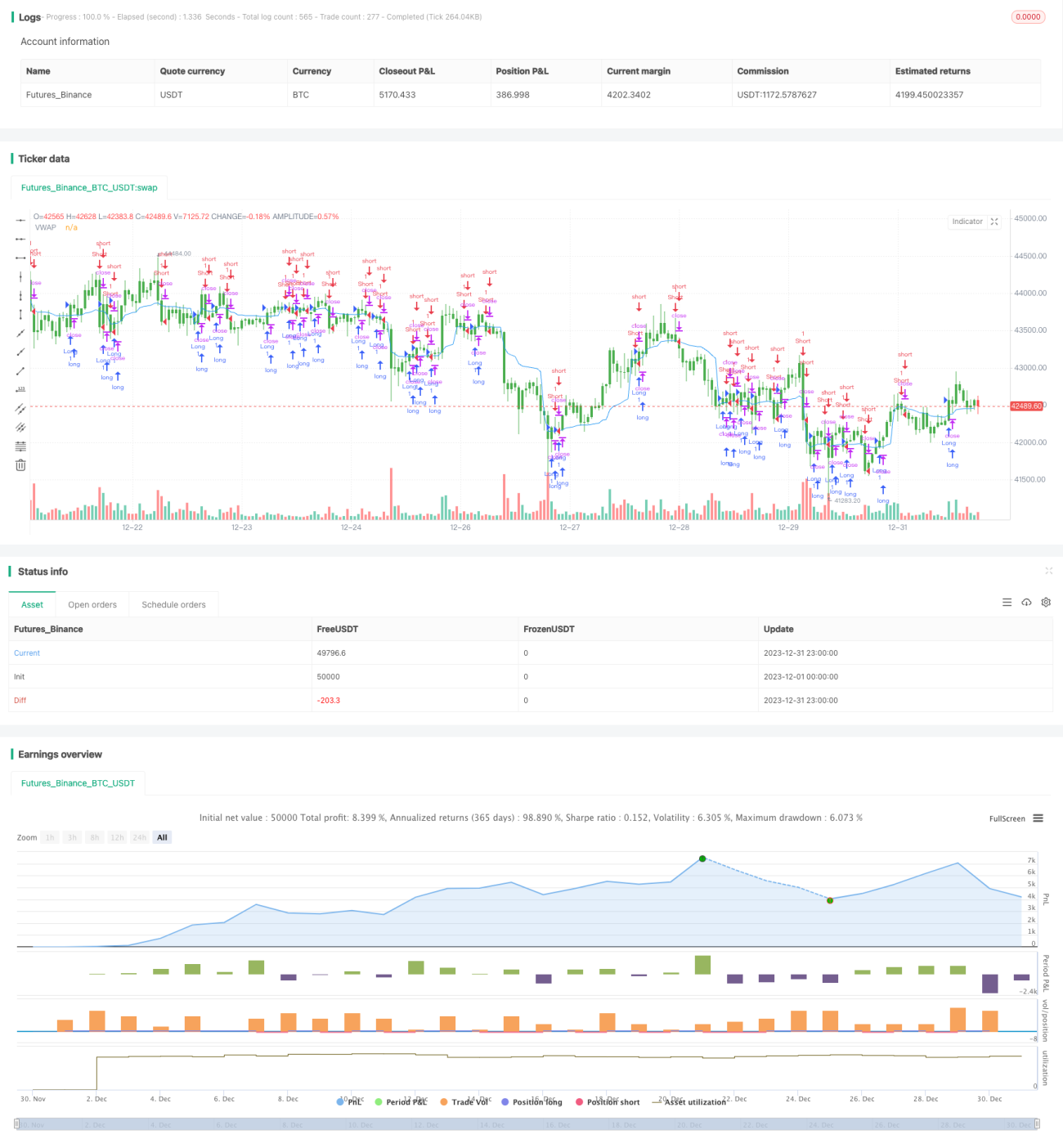

Strategi ini merupakan strategi dagangan jangka pendek berdasarkan pengesahan menggunakan harga purata berwajaran volum (VWAP). Ia menggabungkan dua indikator teknikal penting iaitu volum dan VWAP untuk mengenal pasti arah aliran dan mencari titik masuk yang berpotensi tinggi.

Prinsip Strategi

Strategi ini bergantung kepada dua indikator utama untuk penilaian – volum dan VWAP.

Pertama, ia akan mengira VWAP untuk tempoh 20. VWAP mewakili purata harga pada hari tersebut, dan merupakan rujukan penting untuk menilai kewajaran harga. Jika harga berada di atas VWAP, ia menunjukkan kekuatan pihak beli, dan sebaliknya untuk pihak jual.

Kedua, strategi ini juga akan menilai sama ada volum setiap lilin melebihi ambang yang ditetapkan iaitu 100. Hanya apabila volum mencukupi, barulah dianggap terdapat arah aliran yang pasti, yang dapat mengelakkan dagangan yang salah ketika pasaran lesu tanpa pergerakan.

Menggabungkan kedua-dua kriteria penilaian ini, peraturan masuk dan keluar dibentuk:

Syarat Masuk

- Beli: Harga tutup > VWAP dan Volume > 100

- Jual: Harga tutup < VWAP dan Volume > 100

Syarat Keluar

- Beli: Harga tutup < VWAP

- Jual: Harga tutup > VWAP

Dapat dilihat, strategi ini menggabungkan indikator harga VWAP dan volum, meningkatkan kestabilan melalui pengesahan berganda.

Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan utama:

- Menggunakan indikator VWAP untuk menilai kewajaran harga, mengelakkan ikut-ikutan buta.

- Menggabungkan volum untuk mengesahkan isyarat dagangan, menjadikan isyarat lebih boleh dipercayai.

- Kekerapan dagangan yang tinggi, sesuai untuk dagangan jangka pendek, membolehkan keuntungan yang lebih tinggi.

- Logik strategi yang mudah dan jelas, mudah difahami dan dilaksanakan.

- Mengambil kira kedua-dua indikator harga VWAP dan volum, meningkatkan kadar kemenangan melalui pengesahan berganda.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Sebagai strategi jangka pendek, kekerapan dagangan yang tinggi menghasilkan lebih banyak kos dagangan dan kerugian gelinciran.

- Apabila arah aliran pasaran tidak jelas, indikator VWAP mungkin menghasilkan isyarat palsu.

- Indikator volum kurang sesuai untuk saham dengan kecairan rendah.

- Parameter strategi seperti ambang volum perlu sentiasa dioptimumkan dan sukar untuk digunakan secara umum.

- Dagangan jangka pendek sering memerlukan pemantauan pasaran yang rapat, menuntut kemahiran yang tinggi daripada pedagang.

Untuk mengawal risiko, disarankan memilih saham yang mempunyai kecairan baik, julat sempit, dan volatiliti tinggi untuk melaksanakan strategi, serta menyesuaikan parameter agar sesuai dengan saham yang berbeza. Selain itu, saiz posisi bagi setiap dagangan juga perlu dikawal untuk mengelakkan kerugian besar dalam satu dagangan.

Pengoptimuman Strategi

Strategi ini masih boleh dioptimumkan lagi melalui beberapa aspek:

- Mengoptimumkan parameter VWAP untuk mencari parameter terbaik bagi saham yang berbeza.

- Menetapkan ambang volum berdasarkan purata volum harian saham.

- Menambah indikator penapis lain semasa tiada posisi untuk mengelakkan isyarat palsu.

- Menambah strategi henti rugi untuk mengawal kerugian maksimum setiap dagangan.

- Melaraskan kaedah kawalan saiz posisi untuk nisbah untung rugi yang lebih baik.

Melalui pengoptimuman parameter, penambahan indikator penapis lain, pengurusan henti rugi, dan sebagainya, kestabilan dan keuntungan strategi dapat ditingkatkan lagi.

Kesimpulan

Strategi ini mengintegrasikan dua indikator utama iaitu VWAP dan volum, dengan menilai kewajaran harga dan pengesahan volum tinggi untuk memilih saham dan berdagang. Ia mempunyai kekerapan dagangan yang tinggi dan keupayaan menangkap arah aliran yang kuat. Walau bagaimanapun, perlu diberi perhatian terhadap peningkatan kos dagangan akibat kekerapan yang terlalu tinggi dan pengurusan henti rugi. Melalui pengoptimuman lanjut, prestasi strategi yang lebih baik boleh dicapai.

- 1