Strategi Pengikut Trend Pecah Saluran Donchian

Gambaran Keseluruhan

Strategi penembusan saluran Donchian adalah strategi pengikut arah aliran yang mengira harga tertinggi dan terendah dalam tempoh masa tertentu, membentuk saluran harga, dan menggunakan sempadan saluran sebagai isyarat beli dan jual. Apabila harga menembusi jalur atas, ia menjana isyarat jual (short); apabila harga menembusi jalur bawah, ia menjana isyarat beli (long). Strategi ini sesuai untuk perdagangan mata wang kripto yang sangat tidak menentu.

Prinsip Strategi

Strategi ini menggunakan indikator saluran Donchian untuk menilai arah aliran harga dan mengira titik masuk dan keluar. Saluran Donchian terdiri daripada jalur atas, jalur bawah, dan jalur tengah. Jalur atas adalah harga tertinggi dalam tempoh tertentu, jalur bawah adalah harga terendah, dan jalur tengah adalah harga purata.

Tempoh masuk dan keluar boleh dikonfigurasikan secara berasingan. Apabila harga menembusi ke atas jalur bawah, ia memasuki posisi beli (long); apabila harga menembusi ke bawah jalur atas, ia memasuki posisi jual (short). Titik keluar adalah apabila harga menyentuh semula jalur yang sepadan. Ia juga boleh memilih untuk menggunakan jalur tengah sebagai garisan henti rugi.

Selain itu, strategi ini juga menetapkan titik ambil untung. Harga ambil untung untuk posisi beli adalah harga masuk didarab dengan (1 + nisbah ambil untung), manakala untuk posisi jual adalah sebaliknya. Mengaktifkan ciri ini dapat mengunci keuntungan dan mengelakkan kerugian daripada merebak.

Secara keseluruhan, strategi ini menilai arah aliran sambil memastikan terdapat ruang yang mencukupi untuk menetapkan henti rugi dan ambil untung. Ini menjadikannya sangat sesuai untuk instrumen dengan turun naik yang tinggi seperti mata wang kripto.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Penilaian strategi yang jelas, penjanaan isyarat yang mudah dan boleh dipercayai.

- Indikator saluran Donchian tidak sensitif terhadap turun naik harga, membantu menangkap arah aliran.

- Parameter saluran boleh disesuaikan untuk menyesuaikan dengan instrumen dan jangka masa yang berbeza.

- Fungsi henti rugi dan ambil untung terbina dalam dapat mengawal risiko dengan berkesan.

- Sesuai untuk instrumen dengan turun naik tinggi seperti mata wang kripto, potensi keuntungan yang besar.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Walaupun terdapat fungsi henti rugi, ia tidak dapat mengelakkan sepenuhnya risiko pergerakan harga yang melampau.

- Penetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang terlalu kerap, meningkatkan kos transaksi dan risiko gelinciran.

- Strategi ini tidak sensitif terhadap turun naik harga, mungkin terlepas beberapa peluang perdagangan.

Untuk mengawal risiko di atas, langkah-langkah berikut disarankan:

- Mengurangkan jumlah modal yang digunakan setiap perdagangan, melakukan kepelbagaian instrumen untuk mengawal risiko keseluruhan.

- Mengoptimumkan parameter untuk mencari kombinasi parameter terbaik. Boleh cuba menggunakan kaedah pembelajaran mesin untuk pengoptimuman automatik.

- Menggabungkan indikator tambahan untuk menilai kebolehpercayaan isyarat penembusan, mengelakkan perdagangan palsu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari dimensi berikut:

- Menguji dan mengoptimumkan lebih banyak kombinasi parameter untuk mencari parameter terbaik. Parameter utama termasuk tempoh saluran, nisbah ambil untung, dan sama ada membenarkan beli/jual pendek.

- Menambah model pembelajaran mesin untuk mengenal pasti parameter optimum secara automatik. Boleh menggunakan kaedah pembelajaran pengukuhan.

- Menggabungkan indikator lain untuk menilai arah aliran dan kebolehpercayaan isyarat, seperti purata bergerak, volum dagangan, dll.

- Membangunkan strategi henti rugi seperti henti rugi mengikut (trailing stop), Chandelier Exit, dan lain-lain untuk mengawal risiko dengan lebih lanjut.

- Meluaskan kepada lebih banyak instrumen untuk mencari instrumen yang paling sesuai dengan strategi ini.

Ringkasan

Secara keseluruhan, strategi penembusan saluran Donchian adalah strategi pengikut arah aliran yang jelas dan berisiko terkawal. Ia sangat sesuai untuk instrumen dengan turun naik tinggi seperti mata wang kripto, dengan potensi keuntungan yang besar. Pada masa yang sama, strategi ini mempunyai ruang untuk pengoptimuman parameter dan kemungkinan untuk digabungkan dengan indikator lain, yang merupakan hala tuju pengembangan masa depan. Melalui pengoptimuman dan inovasi berterusan, strategi ini berpotensi menjadi pilihan penting dalam perdagangan algoritma mata wang kripto.

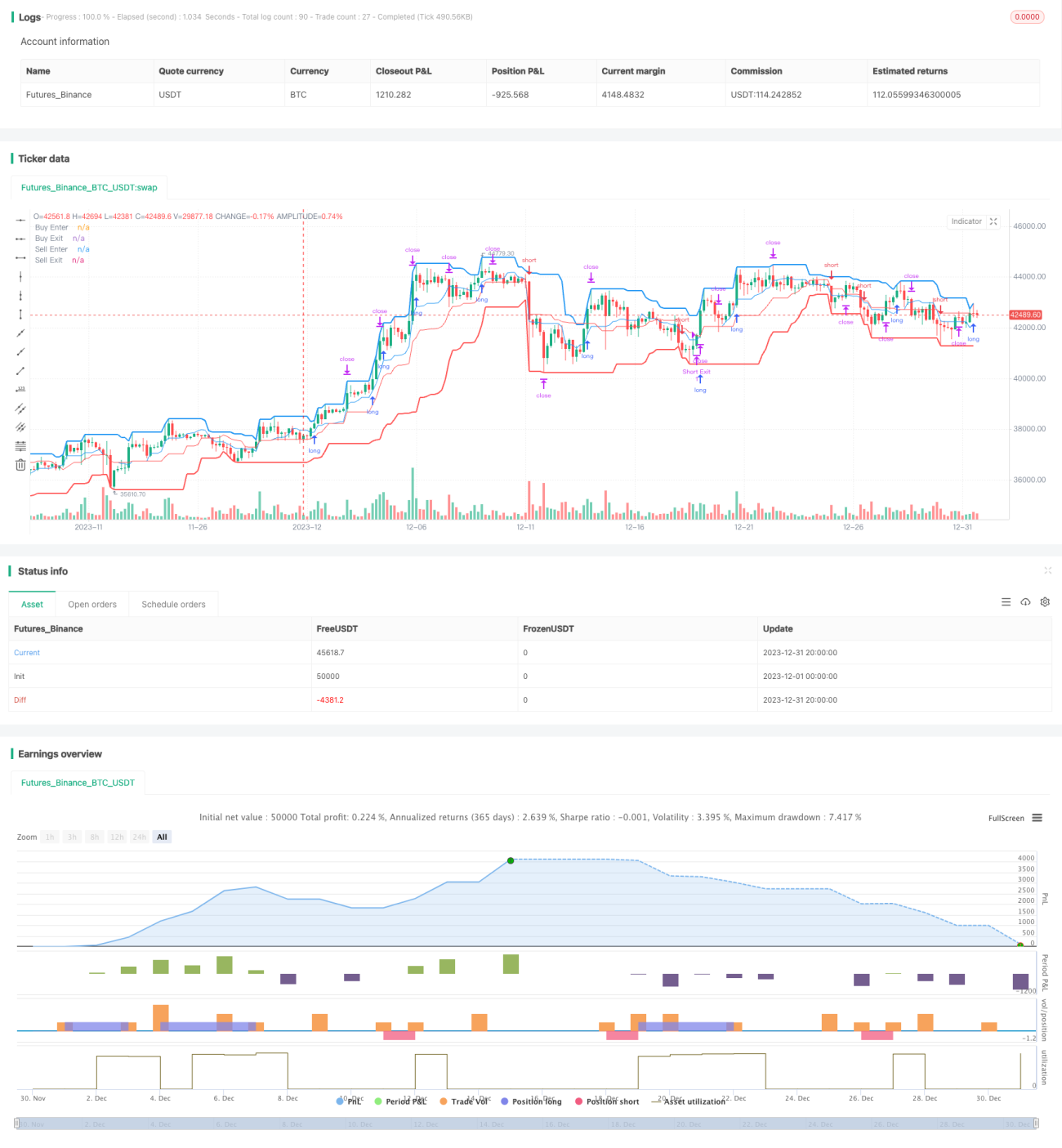

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1