Strategi Dagangan Algoritma Persilangan Emas dan Persilangan Mati Dua Purata Bergerak

Gambaran Keseluruhan

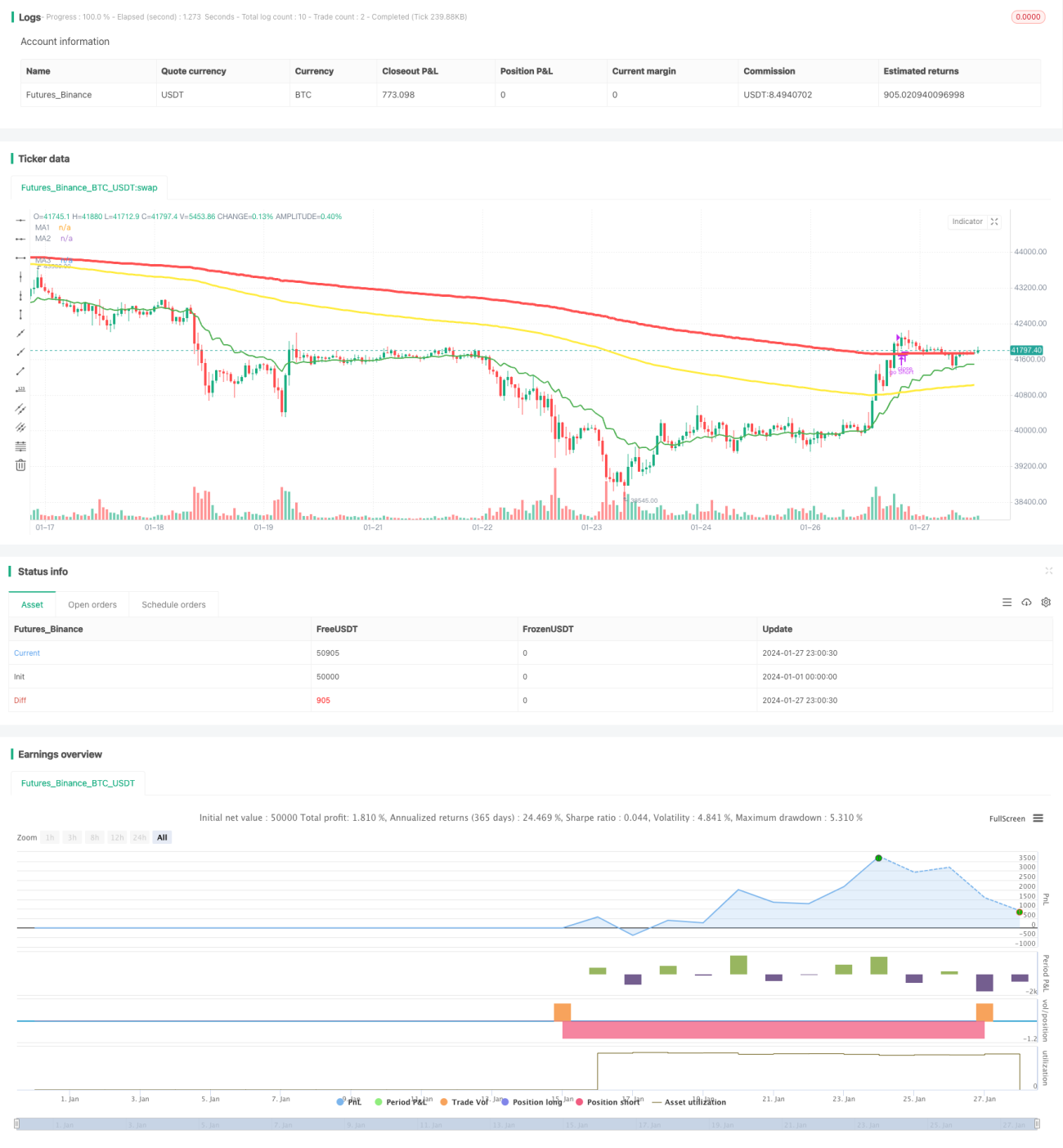

Strategi Perdagangan Algoritma Persilangan Purata Bergerak Berkembar (Dual Moving Average Crossover Strategy) ialah strategi perdagangan kuantitatif yang menggunakan persilangan emas dan persilangan maut purata bergerak untuk menentukan kemasukan dan keluar. Strategi ini menggabungkan purata bergerak dengan tempoh masa yang berbeza untuk membentuk penapisan berbilang lapisan, dengan berkesan mengurangkan isyarat palsu dan meningkatkan kebolehpercayaan isyarat dagangan.

Prinsip Strategi

Logik teras strategi ini adalah untuk mengesan 2 garis purata bergerak (garis 10 hari dan garis 200 hari) bagi 3 tempoh masa (180 minit, 60 minit, 120 minit). Apabila garis pantas melintasi garis perlahan dari bawah ke atas, isyarat persilangan emas terhasil, menandakan instrumen memasuki arah aliran menaik; apabila garis pantas melintasi garis perlahan dari atas ke bawah, isyarat persilangan maut terhasil, menandakan instrumen memasuki arah aliran menurun.

Strategi ini terlebih dahulu mengira garis 10 hari dan garis 200 hari dalam tempoh 180 minit dan 60 minit. Apabila garis 10 hari 180 minit melintasi garis 200 hari dari bawah ke atas, isyarat persilangan emas terhasil; apabila ia melintasi dari atas ke bawah, isyarat persilangan maut terhasil. Ini bersamaan dengan isyarat dagangan kitaran pantas.

Kemudian, strategi memperkenalkan garis 200 hari dalam tempoh 120 minit sebagai garis kawalan. Hanya apabila persilangan emas atau persilangan maut berlaku, dengan menilai sama ada garis 200 hari tempoh 60 minit lebih tinggi atau lebih rendah daripada garis 200 hari tempoh 120 minit, keputusan untuk memulakan perdagangan dibuat, bagi menapis sebahagian isyarat palsu.

Sebagai contoh, apabila persilangan emas berlaku dalam tempoh 180 minit, jika garis 200 hari 60 minit lebih tinggi daripada garis 200 hari 120 minit, maka ia dianggap menaik; hanya dalam keadaan ini, posisi beli akan dibuka. Sebaliknya, jika garis 200 hari 60 minit lebih rendah daripada garis 200 hari 120 minit, maka ia tidak dianggap menaik, dan posisi tidak akan dibuka.

Kesimpulannya, strategi ini membandingkan hubungan purata bergerak dalam tempoh masa yang berbeza untuk membentuk penapisan berbilang lapisan, dengan itu meningkatkan kebolehpercayaan isyarat. Ini adalah strategi perdagangan jenis penapisan yang biasa.

Kelebihan Strategi

-

Pengesahan pelbagai kitaran, meningkatkan ketepatan isyarat. Berbanding dengan penilaian satu kitaran, strategi ini menggunakan hubungan purata bergerak tiga kitaran (180 minit, 60 minit dan 120 minit) untuk pengesahan, yang dapat mengurangkan isyarat palsu dengan banyak dan meningkatkan kualiti isyarat dagangan.

-

Kekerapan operasi yang sederhana. Berbanding dengan strategi perdagangan frekuensi tinggi, strategi ini mempunyai kekerapan dagangan yang lebih rendah, tidak memerlukan operasi yang kerap, lebih sesuai untuk pengikut manual.

-

Pelaksanaan mudah, mudah difahami. Strategi ini hanya menggunakan penunjuk purata bergerak, tanpa logik yang kompleks, sangat mudah difahami dan dilaksanakan, dengan ambang yang rendah, sesuai untuk pemula berlatih.

-

Boleh dioptimumkan berdasarkan kitaran dan parameter yang berbeza. Kitaran purata bergerak dan jenis dalam strategi ini boleh dilaraskan, membolehkan penyelidikan kombinasi parameter yang sesuai untuk pelbagai instrumen dan persekitaran pasaran.

Risiko Strategi

-

Sistem purata bergerak ketinggalan, tidak dapat menangkap pembalikan pantas dengan segera. Strategi ini bergantung terutamanya pada hubungan purata bergerak, yang mempunyai sedikit ketinggalan dalam tindak balas terhadap perubahan harga, mudah terlepas pembalikan arah aliran pantas.

-

Mudah terhenti rugi dalam pasaran yang sangat tidak menentu. Apabila pasaran mengalami turun naik yang besar, hubungan purata bergerak mungkin kerap bersilang, menyebabkan pembukaan posisi dan henti rugi yang kerap. Ini meningkatkan kos dagangan dan risiko kerugian.

-

Terlalu bergantung pada pengoptimuman parameter, mudah overfitting. Strategi ini terutamanya memperoleh Alpha melalui pengoptimuman parameter, dan keputusan yang bergantung pada satu set data mungkin menyebabkan masalah pengoptimuman berlebihan dan overfitting.

Penyelesaian kepada risiko yang sepadan adalah seperti berikut:

-

Memendekkan parameter purata bergerak dengan sesuai untuk mempercepatkan tindak balas.

-

Menambah syarat penapisan untuk mengelakkan pembukaan posisi frekuensi tinggi dalam pasaran tidak menentu.

-

Menguji data bagi instrumen dan tempoh masa yang berbeza untuk menilai keteguhan parameter.

Hala Tuju Pengoptimuman Strategi

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

-

Mencuba kombinasi kitaran yang berbeza dan parameter purata bergerak untuk mencari parameter yang lebih baik. Gabungan parameter yang lebih baik boleh dicari melalui pengoptimuman menyeluruh dan kaedah pembelajaran mesin.

-

Menambah pengesahan penunjuk Volume dan arah aliran peringkat besar. Ini boleh menapis isyarat palsu dengan lebih lanjut, contohnya tidak membuka posisi apabila jumlah dagangan tidak mencukupi.

-

Menggabungkan model pembelajaran mendalam untuk meramalkan bentuk lengkung. Menggunakan model pembelajaran mendalam seperti RNN untuk meramalkan harga pada masa hadapan, membantu membuat keputusan.

-

Mengguna pakai purata bergerak adaptif untuk menambah baik logik penapisan. Apabila pasaran memasuki keadaan tidak menentu, melaraskan panjang purata bergerak secara dinamik untuk mengurangkan kekerapan pembukaan posisi.

Kesimpulan

Strategi Perdagangan Algoritma Persilangan Purata Bergerak Berkembar membandingkan hubungan purata bergerak dalam tempoh masa yang berbeza untuk membina penapisan berbilang lapisan, dengan berkesan meningkatkan kualiti isyarat dagangan. Ini adalah strategi perdagangan algoritma jenis penapisan yang agak biasa. Strategi ini mudah dilaksanakan, sesuai untuk pemula belajar, serta boleh dikembangkan dan dioptimumkan dalam pelbagai dimensi, wajar dikaji dan diaplikasikan dengan lebih mendalam.

- 1