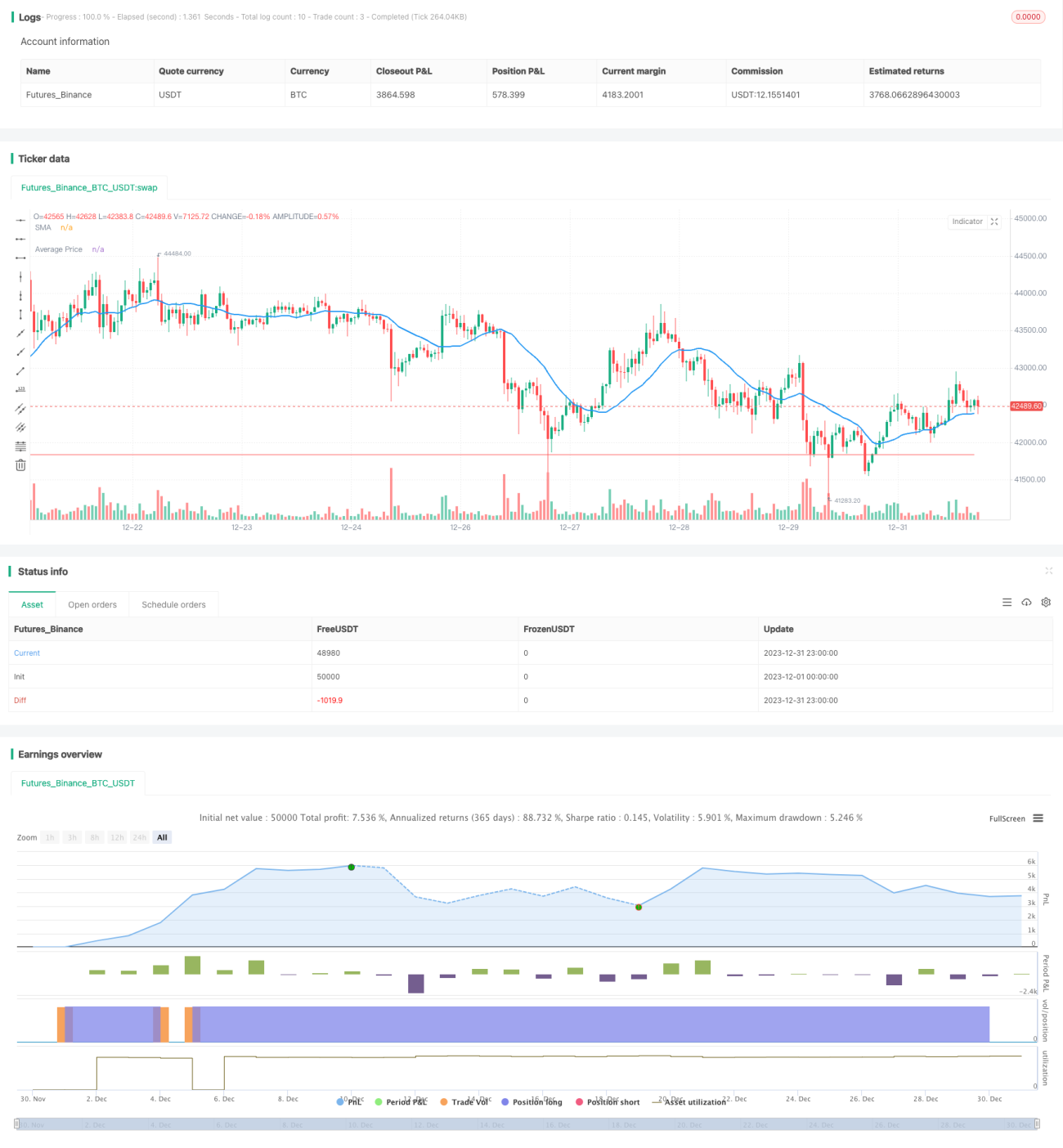

Strategi Pengesanan Harga Purata Dinamik

Gambaran Keseluruhan

Idea utama strategi ini adalah apabila harga saham jatuh ke tahap peratusan tertentu, kita boleh menambah posisi secara berperingkat untuk mengurangkan kos pegangan purata. Apabila harga melantun semula, disebabkan kos pegangan purata yang lebih rendah, keuntungan yang lebih tinggi dapat diperolehi.

Prinsip Strategi

Apabila harga saham pertama kali menembusi ke atas purata pergerakan mudah 20 hari, posisi beli dibuka. Jika selepas itu harga saham jatuh sehingga peratusan kerugian sasaran yang ditetapkan, contohnya 10%, maka posisi tambahan ditambah pada kadar yang ditetapkan, seperti 50% daripada posisi semasa. Ini dapat mengurangkan kos pegangan purata. Apabila harga mencapai titik ambil untung yang ditetapkan, contohnya 10% lebih tinggi daripada kos pegangan purata, semua posisi ditutup untuk mengambil untung.

Secara khususnya, fungsi strategy menetapkan parameter seperti maksimum 4 kali penambahan posisi, pengiraan posisi berdasarkan peratusan penggunaan dana, dan posisi pembukaan awal sebanyak 10%. Purata pergerakan mudah 20 hari diperolehi. Apabila harga tutup menembusi ke atas purata pergerakan tersebut dan tiada posisi, posisi beli dibuka. Kemudian, peratusan untung rugi terapung pegangan dikira. Jika ia mencapai peratusan kerugian sasaran, posisi tambahan terus ditambah mengikut kadar penambahan sasaran sehingga saham melantun dan ambil untung.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah apabila pasaran tidak menguntungkan, kos pegangan purata dapat dikurangkan melalui penambahan posisi, dan apabila pasaran bertukar baik, keuntungan yang lebih besar dapat diperoleh, mencapai kesan rugi sedikit untung banyak. Berbanding dengan henti rugi mudah alih yang mudah, strategi ini dapat memanfaatkan pergerakan pasaran dengan lebih baik, bukannya terpaksa henti rugi selepas harga saham terus jatuh.

Pada masa yang sama, strategi ini membenarkan beberapa kali penambahan posisi, memaksimumkan penggunaan jurang masa pembalikan pasaran untuk melaraskan posisi secara berperingkat. Ini lebih murah berbanding penambahan posisi besar sekaligus, dan lebih sesuai dengan kemampuan kewangan kebanyakan pelabur.

Analisis Risiko

Sudah tentu, jika pasaran terus menurun, strategi ini juga menghadapi risiko kerugian besar. Terutamanya dalam pasaran beruang, penurunan harga saham mungkin jauh melebihi jangkaan kita. Oleh itu, adalah penting untuk menetapkan kadar dan bilangan penambahan posisi secara munasabah, mengawal risiko dalam lingkungan yang boleh diterima.

Pada masa yang sama, kita juga harus perhatikan bahawa jika semua pelabur menggunakan strategi yang sama, apabila ramai pelabur mencapai peratusan kerugian sasaran, mungkin berlaku penambahan posisi secara kolektif. Ini akan menolak harga saham naik, membentuk lantunan semula jangka pendek yang tidak rasional. Jika kita tidak menilai keadaan, kita mungkin tersalah anggap pasaran dan terus menambah posisi. Akibatnya, apabila kejatuhan besar berlaku semula, kerugian menjadi lebih berat.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa aspek berikut:

-

Pelarasan dinamik kadar penambahan posisi. Boleh melaraskan kadar penambahan posisi seterusnya secara masa nyata berdasarkan pergerakan pasaran utama dan sebagainya.

-

Gabungan dengan penunjuk kuantitatif. Contohnya, memantau peningkatan ketara dalam volum dagangan untuk mengesahkan isyarat pembalikan, mengelakkan salah penilaian.

-

Menggunakan henti rugi mengikuti. Selepas penambahan posisi, gunakan henti rugi secara progresif untuk memastikan kerugian terkawal dalam lingkungan tertentu.

Kesimpulan

Strategi pengesanan purata harga dinamik melalui penambahan posisi untuk melaraskan pegangan, dengan syarat sokongan dana yang mencukupi, dapat memanfaatkan kesan purata harga secara berkesan, memperoleh pulangan lebihan apabila harga saham berbalik. Kuncinya adalah memahami masa dan kadar, mengawal pelbagai risiko dalam lingkungan yang boleh diterima. Jika digunakan dengan betul, strategi ini boleh menjadi salah satu cara yang agak berkesan dalam perdagangan kuantitatif.

- 1