Strategi Purata Bergerak Henti Rugi Dinamik untuk Tutup Posisi

Gambaran Keseluruhan

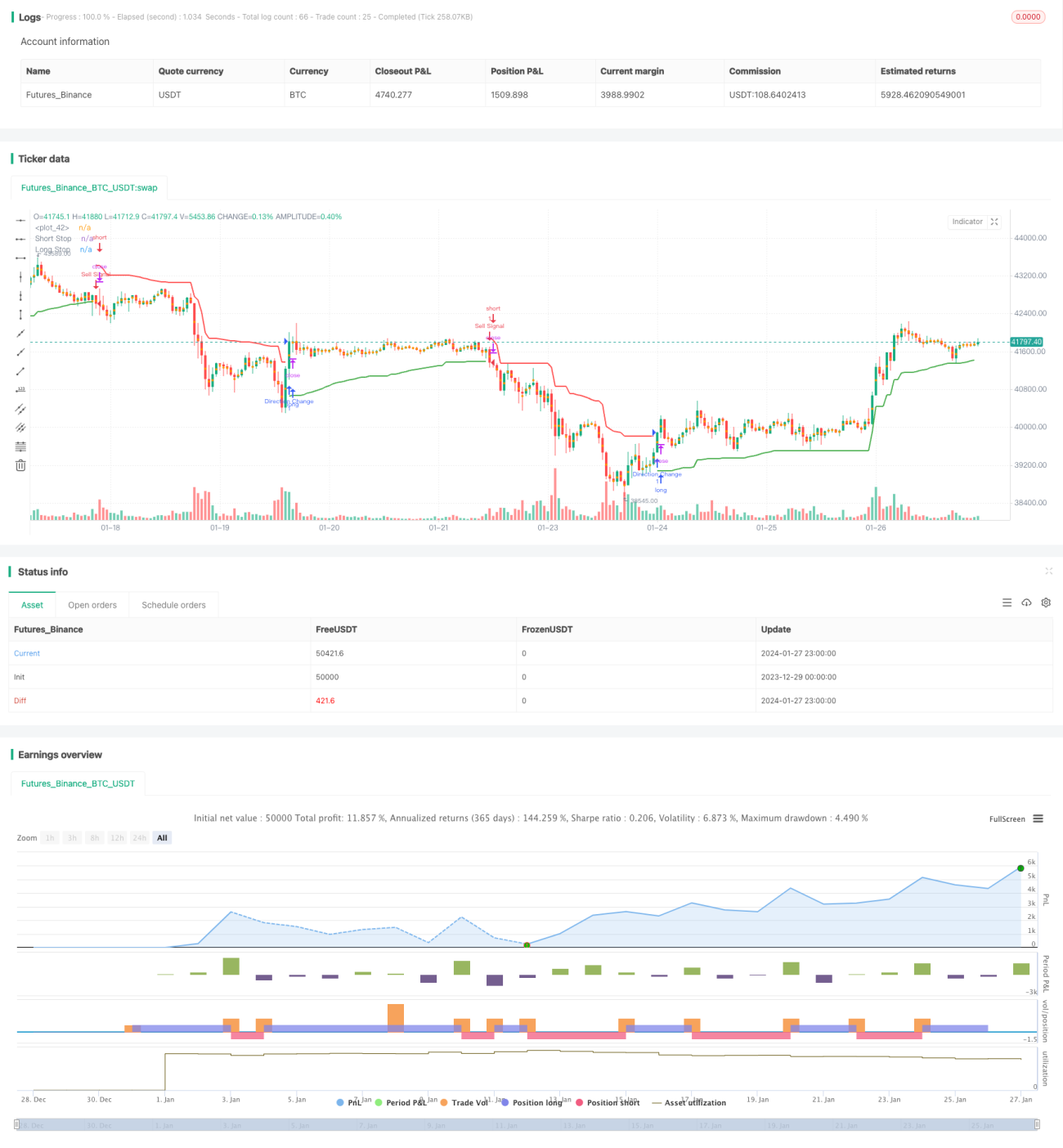

Strategi ini menggunakan pendekatan trailing stop yang dinamik, mengira garis henti rugi untuk kedudukan panjang dan pendek berdasarkan ATR dan harga ekstrem. Menggabungkan konsep Chandelier Exit, arah kedudukan panjang/pendek ditentukan berdasarkan arah garis henti rugi. Apabila garis henti rugi menembusi ke atas, ia dianggap menaik dan kita membeli (long); apabila garis henti rugi menembusi ke bawah, ia dianggap menurun dan kita menjual (short).

Strategi ini mempunyai fungsi dwi iaitu henti rugi dan isyarat masuk.

Prinsip Strategi

Strategi ini terdiri daripada beberapa bahagian utama:

-

Mengira garis henti rugi panjang/pendek berdasarkan ATR

Berdasarkan tempoh ATR (

length) dan gandaan (mult) yang ditetapkan pengguna, ATR dikira secara masa nyata. Kemudian, garis henti rugi panjang dan pendek dikira berdasarkan ATR dan harga ekstrem:longStop = Harga Tertinggi - ATR shortStop = Harga Terendah + ATR -

Menentukan arah dagangan melalui penembusan

Bandingkan garis henti rugi pada lilin sebelumnya dengan garis henti rugi pada lilin semasa. Jika berlaku penembusan pada garis henti rugi lilin semasa, isyarat dagangan dijana:

- Penembusan ke atas garis henti rugi panjang → beli (long)

- Penembusan ke bawah garis henti rugi pendek → jual (short)

-

Menetapkan henti rugi dan ambil untung berdasarkan nisbah risiko-ganjaran

Berdasarkan nisbah risiko-ganjaran (

riskRewardRatio) yang ditetapkan pengguna, jarak henti rugi dan jarak ambil untung dikira daripada ATR. Pesanan henti rugi dan ambil untung diletakkan semasa membuka kedudukan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Trailing stop dinamik, henti rugi tepat pada masanya

Strategi ini menggunakan garis henti rugi trailing secara dinamik, membolehkan henti rugi tepat pada masanya dan mengawal risiko penurunan.

-

Fungsi dwi henti rugi dan penentuan kemasukan

Garis henti rugi strategi ini juga berfungsi sebagai syarat penentuan kemasukan, memudahkan logik strategi.

-

Nisbah risiko-ganjaran boleh ditetapkan

Berdasarkan nisbah risiko-ganjaran yang ditetapkan, keuntungan yang lebih besar dapat dicapai secara sesuai.

-

Mudah difahami dan dikembangkan

Struktur strategi ini ringkas, mudah difahami dan dioptimumkan serta dikembangkan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Risiko dua hala

Strategi ini adalah strategi dagangan dua hala, menanggung risiko kedua-dua kedudukan panjang dan pendek.

-

Kebergantungan pada parameter ATR

Penetapan parameter ATR secara langsung mempengaruhi garis henti rugi dan frekuensi dagangan. Penetapan yang tidak sesuai boleh menyebabkan henti rugi terlalu longgar atau frekuensi dagangan terlalu tinggi.

-

Kesesuaian pasaran arah aliran

Strategi ini lebih sesuai untuk situasi penembusan selepas pengukuhan garisan purata, kurang sesuai untuk senario arah aliran yang terlalu kuat.

Untuk mengatasi risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

-

Menggabungkan penunjuk arah aliran

Menggabungkan penunjuk arah aliran seperti MA untuk menilai arah aliran pasaran dan mengelakkan dagangan bertentangan arah aliran.

-

Mengoptimumkan kombinasi parameter

Optimumkan parameter ATR dan nisbah risiko-ganjaran supaya henti rugi dan ambil untung lebih munasabah.

-

Menambah syarat penapisan

Tambah syarat penapisan berdasarkan volum dagangan atau penunjuk turun naik untuk memastikan kualiti dagangan.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk dioptimumkan:

-

Menggabungkan pembelajaran mesin

Gunakan model pembelajaran mesin untuk meramalkan arah aliran harga, meningkatkan ketepatan kemasukan.

-

Membina portfolio bebas risiko menggunakan opsyen

Lindungi turun naik harga instrumen dengan opsyen, membina portfolio arbitraj bebas risiko.

-

Arbitraj merentas pasaran pelbagai instrumen

Lakukan arbitraj statistik antara pasaran dan instrumen yang berbeza untuk mendapatkan Alpha yang stabil.

-

Dagangan algoritma

Gunakan enjin dagangan algoritma untuk ujian semula strategi yang cekap dan dagangan sebenar.

Kesimpulan

Artikel ini menganalisis secara mendalam strategi dagangan kuantitatif berdasarkan trailing stop yang dinamik. Strategi ini mempunyai fungsi pengurusan henti rugi dan isyarat dagangan, berkesan mengawal risiko. Kami juga menganalisis kelebihan strategi, risiko yang mungkin wujud, serta idea pengoptimuman seterusnya. Strategi ini adalah strategi dagangan yang sangat praktikal dan wajar dikaji serta diaplikasikan dengan lebih lanjut.

- 1