Strategi Stop Loss dan Take Profit Berdasarkan Masa dan Indikator ATR

Gambaran Keseluruhan

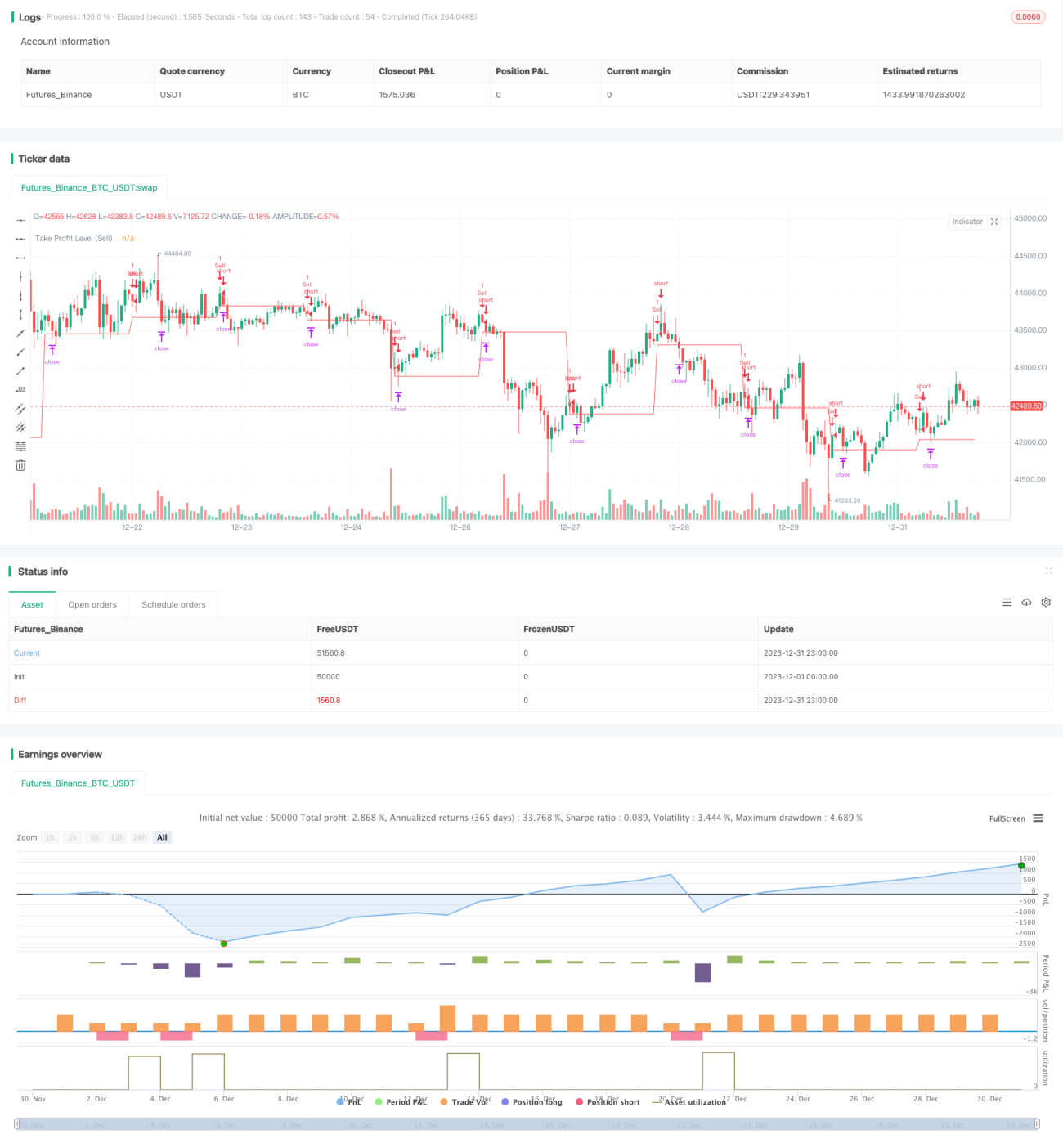

Idea utama strategi ini adalah untuk menggabungkan masa dan indikator ATR untuk melaksanakan stop loss dan take profit secara automatik. Strategi akan membuka posisi beli atau jual pada masa yang ditetapkan, dan menggunakan indikator ATR untuk mengira harga stop loss dan take profit yang munasabah. Ini membolehkan perdagangan automatik yang cekap, mengurangkan kekerapan operasi manual, dan pada masa yang sama mengawal risiko dengan berkesan melalui indikator ATR.

Prinsip Strategi

Strategi ini menggunakan pembolehubah hour dan minute bersama dengan pernyataan if untuk mencetuskan operasi buka posisi pada masa yang ditentukan oleh parameter tradeTime. Contohnya, jika ditetapkan kepada 0700, ini bermaksud pada jam 7 pagi waktu Beijing, posisi akan dibuka.

Selepas membuka posisi, strategi akan menggunakan fungsi ta.atr() untuk mengira nilai indikator ATR dalam tempoh 5 minit terakhir, dan menggunakannya sebagai asas untuk stop loss dan take profit. Sebagai contoh, selepas membeli, harga take profit = harga beli + nilai ATR; selepas menjual, harga take profit = harga jual - nilai ATR.

Dengan cara ini, pembukaan posisi automatik berdasarkan masa, serta stop loss dan take profit berdasarkan indikator ATR dapat dilaksanakan. Ini mengurangkan kekerapan operasi manual dan mengawal risiko dengan berkesan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Tahap automasi yang tinggi. Ia boleh membuat pesanan secara automatik tanpa pengawasan pada masa yang ditetapkan, mengurangkan kekerapan operasi manual dengan ketara.

-

Stop loss dan take profit berdasarkan indikator ATR dapat mengawal kerugian setiap dagangan dengan berkesan. ATR dapat menangkap tahap turun naik pasaran secara dinamik, menetapkan jarak stop loss yang munasabah.

-

Kebolehskalaan yang tinggi. Ia boleh digabungkan dengan mudah dengan lebih banyak indikator atau algoritma pembelajaran mesin untuk membantu membuat keputusan. Contohnya, menggabungkan dengan indikator moving average untuk menilai trend.

-

Mudah melaksanakan arbitraj pelbagai instrumen. Hanya perlu menetapkan masa dagangan yang sama untuk instrumen yang berbeza, dan strategi arbitraj untuk kontrak yang dibuka dapat dilaksanakan dengan mudah.

-

Mudah diintegrasikan ke dalam sistem perdagangan automatik. Dengan pengurusan tugas berjadual, strategi boleh berjalan 24 jam tanpa pengawasan, mencapai perdagangan automatik sepenuhnya.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Risiko kejadian pasaran mengejut. Peristiwa "black swan" yang besar boleh menyebabkan turun naik harga yang melampau, mencetuskan stop loss dan menyebabkan kerugian yang besar.

-

Risiko kecairan instrumen. Sesetengah instrumen mempunyai kecairan yang rendah, mungkin tidak dapat melaksanakan pesanan sepenuhnya pada titik take profit yang ditetapkan, menyebabkan ketidakupayaan untuk menutup posisi dan mengambil untung.

-

Risiko pengoptimuman parameter ATR. Parameter ATR perlu diuji dan dioptimumkan berulang kali; jika ditetapkan terlalu besar atau terlalu kecil, ia akan menjejaskan prestasi strategi.

-

Risiko pengoptimuman masa. Masa buka posisi yang tetap mungkin terlepas peluang pasaran; ia perlu diselaraskan dengan lebih banyak indikator.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari segi berikut:

-

Menggabungkan lebih banyak indikator untuk menilai keadaan pasaran, mengelakkan membuka posisi dalam persekitaran pasaran yang tidak sesuai. Contohnya, MACD, RSI, dsb.

-

Menggunakan algoritma pembelajaran mesin untuk meramalkan masa buka posisi yang optimum. Data sejarah yang lebih banyak boleh dikumpul, dan model seperti LSTM boleh digunakan untuk latihan.

-

Menggunakan platform seperti Heartbeat untuk meluaskan kepada arbitraj pelbagai instrumen. Menggabungkan korelasi industri untuk mencari peluang arbitraj.

-

Mengoptimumkan parameter ATR serta penetapan take profit dan stop loss. Parameter terbaik boleh didapati melalui ujian semula berulang.

-

Menjalankan strategi pada pelayan, mengintegrasikan tugas berjadual, untuk mencapai operasi automatik sepenuhnya 7x24 jam. Keuntungan berterusan tanpa pengawasan.

Kesimpulan

Strategi ini menggabungkan masa dan indikator ATR untuk melaksanakan perdagangan stop loss dan take profit automatik yang cekap. Melalui pengoptimuman parameter, alpha yang stabil boleh diperolehi. Ia juga mempunyai kebolehskalaan dan keupayaan integrasi yang tinggi, menjadikannya salah satu strategi kuantitatif yang disyorkan.

- 1