Strategi Jalur Sasaran Volatiliti Lancar

Gambaran Keseluruhan

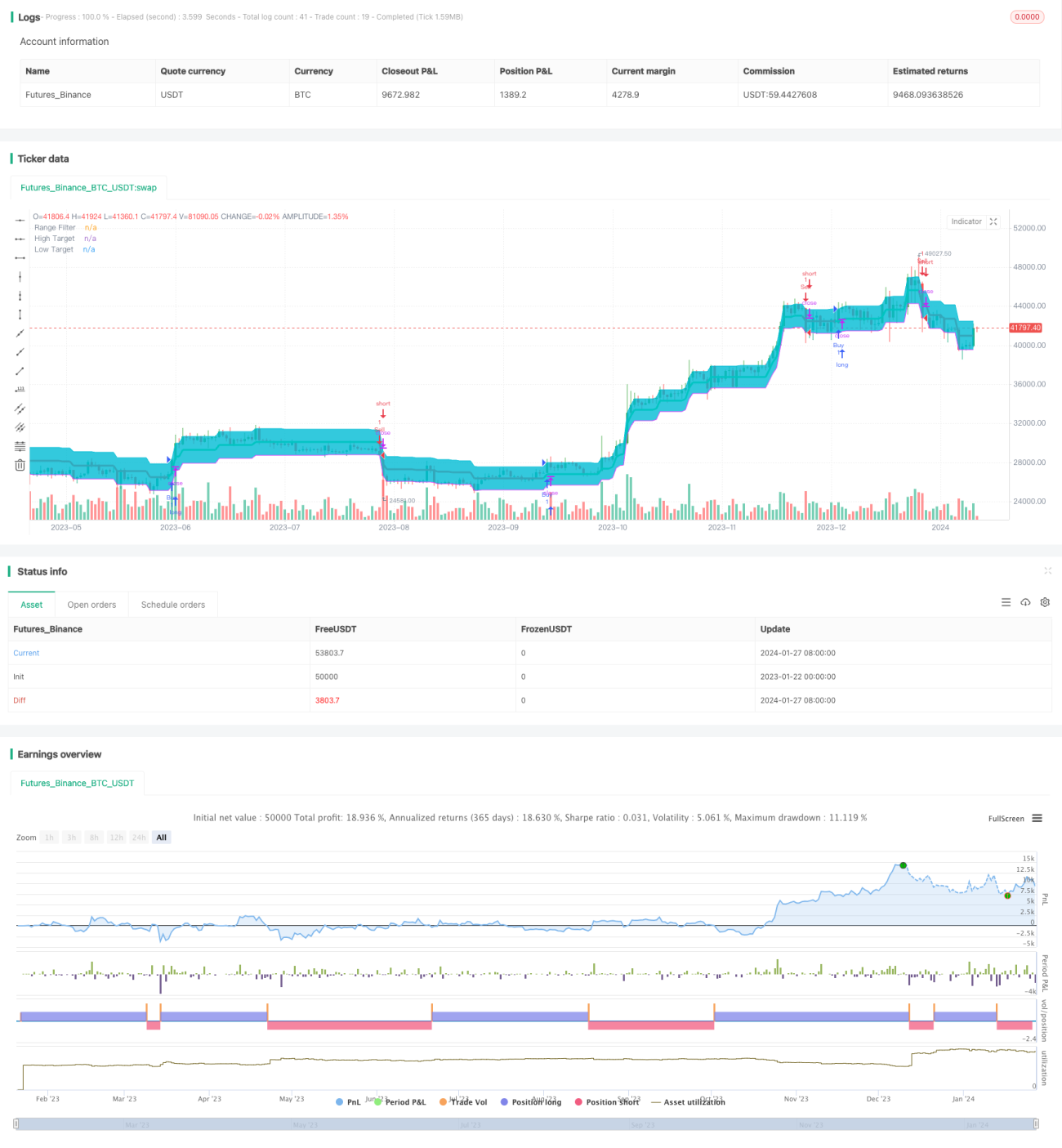

Strategi ini menjana jalur sasaran harga berdasarkan volatiliti terlicin harga, dan menghasilkan isyarat dagangan apabila harga menembusi jalur sasaran tersebut.

Prinsip Strategi

Strategi ini mula-mula mengira amplitud turun naik purata harga dalam tempoh tertentu, kemudian melicinkan amplitud turun naik tersebut menggunakan purata bergerak eksponen untuk menghasilkan volatiliti terlicin. Volatiliti terlicin ini didarab dengan satu pekali untuk mendapatkan julat jalur sasaran. Apabila harga menembusi batas atas jalur sasaran, isyarat beli dihasilkan; apabila harga menembusi batas bawah jalur sasaran, isyarat jual dihasilkan.

Secara khususnya, dalam strategi ini, volatiliti terlicin smrng dikira melalui fungsi smoothrng, kemudian batas atas hband dan batas bawah lband jalur sasaran dikira berdasarkan nilai smrng. Berdasarkan ini, syarat kedudukan beli longCondition dan syarat kedudukan jual shortCondition ditetapkan. Apabila syarat kedudukan beli dipenuhi, isyarat beli dihasilkan; apabila syarat kedudukan jual dipenuhi, isyarat jual dihasilkan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan volatiliti harga untuk membina isyarat dagangan, dapat menjejaki perubahan pasaran dengan berkesan.

- Melicinkan volatiliti melalui purata bergerak eksponen dapat menapis bunyi bising dan menghasilkan isyarat dagangan yang lebih boleh dipercayai.

- Julat jalur sasaran boleh dilaraskan melalui pekali volatiliti, menjadikan strategi lebih fleksibel.

- Menggabungkan penembusan harga, dapat menangkap peluang dagangan dengan segera apabila trend berubah.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila berlaku turun naik yang tidak normal dalam pasaran, volatiliti terlicin mungkin tidak menggambarkan keadaan turun naik sebenar dengan tepat, menyebabkan isyarat yang salah. Ini boleh dioptimumkan dengan melaraskan parameter model.

- Jika julat jalur sasaran ditetapkan dengan tidak sesuai, ia boleh menyebabkan kekerapan dagangan terlalu tinggi atau isyarat tidak mencukupi. Parameter yang berbeza boleh diuji untuk mencari julat optimum.

- Terdapat kelewatan masa dalam pengesanan isyarat penembusan, yang boleh menyebabkan kemasukan terlalu awal atau terlalu lewat. Gabungan dengan penunjuk lain boleh digunakan untuk pengesahan.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menguji kitaran data harga yang berbeza untuk mencari parameter kitaran yang paling sesuai bagi pengiraan volatiliti.

- Mencuba algoritma purata bergerak yang berbeza, seperti purata bergerak berwajaran linear.

- Memperkenalkan volum dagangan atau penunjuk lain untuk mengesahkan isyarat penembusan.

- Menetapkan stop loss atau trailing stop untuk mengawal kerugian setiap dagangan.

- Mengoptimumkan nilai pekali volatiliti

multuntuk menentukan julat jalur sasaran terbaik.

Kesimpulan

Strategi ini mempunyai idea keseluruhan yang jelas, membina jalur sasaran melalui volatiliti harga dan menghasilkan isyarat dagangan melalui penembusan harga, dapat menjejaki perubahan trend pasaran dengan berkesan. Walau bagaimanapun, terdapat juga ruang untuk penambahbaikan. Dengan pengoptimuman parameter, pengenalan penunjuk pengesahan dan cara lain, strategi boleh menjadi lebih kukuh dan boleh dipercayai.

- 1