Strategi Dagangan Jangka Pendek Julat Pecahan dan Pembalikan Kacang 123

Gambaran Keseluruhan

Strategi Dagangan Jangka Pendek Julat Pembalikan dan Penembusan Kacang 123 ialah strategi gabungan yang mengintegrasikan isyarat daripada dua sub-strategi iaitu strategi pembalikan dan strategi penembusan, sekali gus menghasilkan isyarat dagangan yang lebih kukuh.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi:

-

Strategi Pembalikan Kacang 123

Ia adalah strategi pembalikan yang diadaptasi daripada sistem yang diperkenalkan dalam buku Ulf Jensen pada muka surat 183. Apabila harga penutupan selama 2 hari berturut-turut lebih tinggi daripada harga penutupan hari sebelumnya, dan Stochastic perlahan 9-hari berada di bawah 50, maka buka posisi beli; apabila harga penutupan selama 2 hari berturut-turut lebih rendah daripada harga penutupan hari sebelumnya, dan Stochastic pantas 9-hari berada di atas 50, maka buka posisi jual.

-

Strategi Jangka Pendek Julat Penembusan

Ia adalah strategi jangka pendek yang menggunakan penembusan harga terendah dalam tempoh tertentu sebagai isyarat. Apabila harga menembusi harga terendah dalam tempoh look_bak, maka buka posisi jual.

Strategi gabungan ini mempertimbangkan isyarat daripada kedua-dua sub-strategi. Apabila kedua-dua sub-strategi memberikan isyarat yang sama arah, isyarat dagangan arah tersebut dihasilkan; apabila kedua-dua sub-strategi memberikan isyarat yang bertentangan, tiada isyarat dagangan sebenar dihasilkan.

Analisis Kelebihan

Strategi ini menggabungkan kelebihan dua sub-strategi iaitu strategi pembalikan dan strategi penembusan, dengan mempertimbangkan lebih banyak faktor, ia dapat menapis dagangan yang bising dan meningkatkan kadar kemenangan dagangan.

-

Strategi pembalikan dapat menangkap peluang pembalikan jangka pendek dan meraih keuntungan dalam proses pelarasan naik dan turun.

-

Strategi penembusan dapat menangkap arah aliran jangka pendek selepas penembusan.

-

Gabungan isyarat daripada dua sub-strategi dapat menghasilkan isyarat dagangan yang lebih berkesan dan menapis bunyi.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Pembalikan mungkin tidak berlaku; terdapat risiko kegagalan pembalikan.

-

Penembusan mungkin palsu; terdapat risiko mengejar kenaikan dan jatuh ke titik rendah.

-

Kedua-dua sub-strategi tidak dapat dijamin berkesan secara individu; penggunaan gabungan juga mungkin gagal.

Untuk mengurangkan risiko di atas, langkah seperti mengoptimumkan parameter, menyesuaikan nisbah penggunaan sub-strategi, dan memilih instrumen yang berbeza untuk arbitraj boleh diambil.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

-

Mengoptimumkan parameter kedua-dua sub-strategi agar lebih sesuai dengan kitaran dan instrumen yang berbeza.

-

Menambah sub-strategi jenis lain, seperti strategi ramalan pembelajaran mesin, untuk menyepadukan lebih banyak faktor.

-

Melaraskan secara dinamik pemberat penggunaan kedua-dua sub-strategi, membolehkan sub-strategi yang menunjukkan prestasi lebih baik memainkan peranan yang lebih besar dalam keadaan pasaran yang berbeza.

-

Melakukan arbitraj gabungan dengan memilih instrumen yang tidak berkorelasi kuat tetapi mempunyai persamaan tertentu untuk dagangan.

Kesimpulan

Strategi Dagangan Jangka Pendek Julat Pembalikan dan Penembusan Kacang 123 menggabungkan strategi pembalikan dan strategi penembusan pada peringkat strategi. Ia sedikit sebanyak menyatukan kelebihan kedua-dua sub-strategi, dan masih mempunyai ruang untuk pengoptimuman selanjutnya. Ia memberi kita idea baru dalam reka bentuk strategi, iaitu mengintegrasikan dan menggabungkan pada peringkat strategi sambil mengekalkan kebebasan sub-strategi, untuk mencari peluang dagangan yang lebih berkesan.

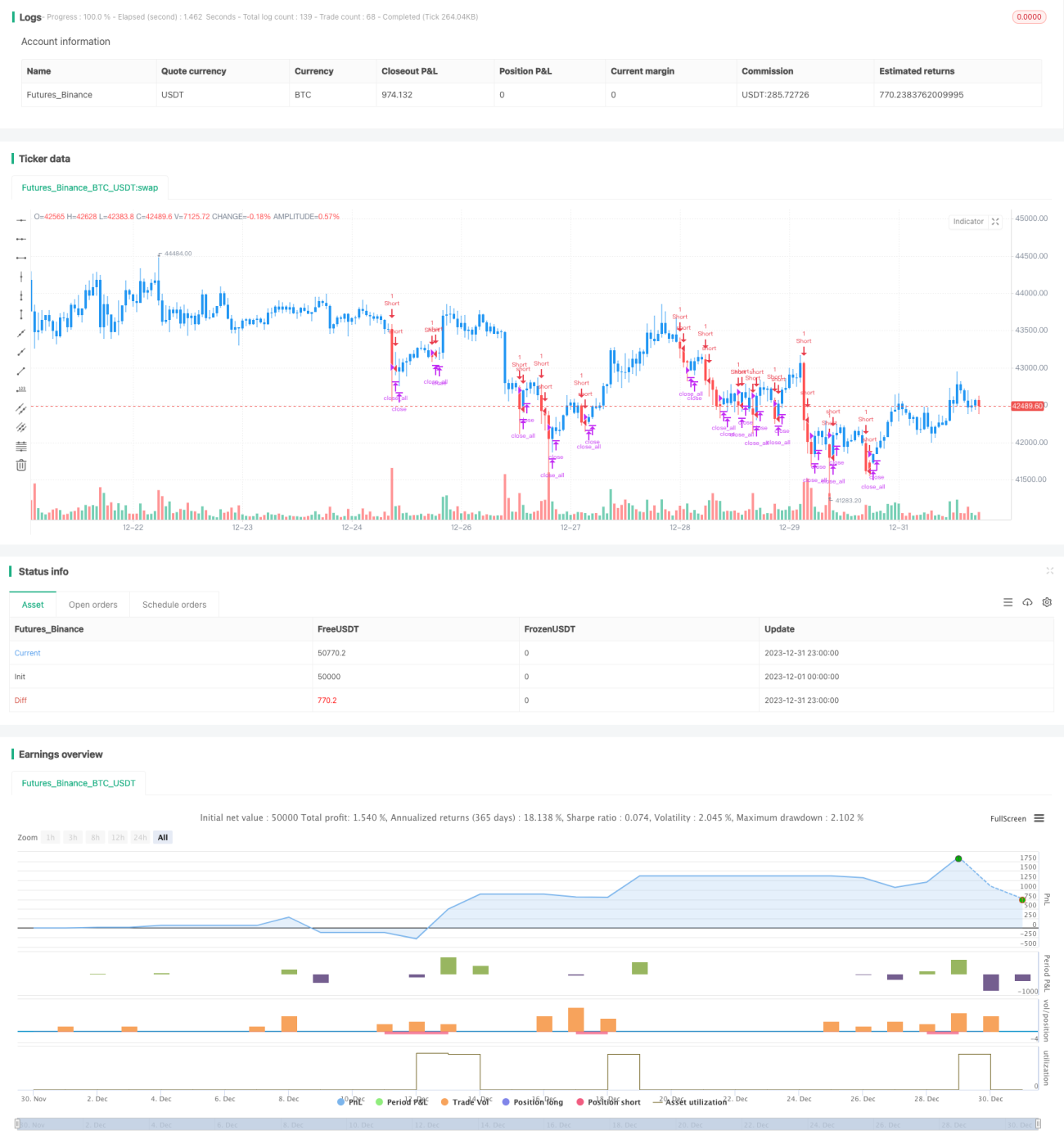

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1