Strategi Gabungan Bollinger Band Squeeze dan RSI

Gambaran Keseluruhan

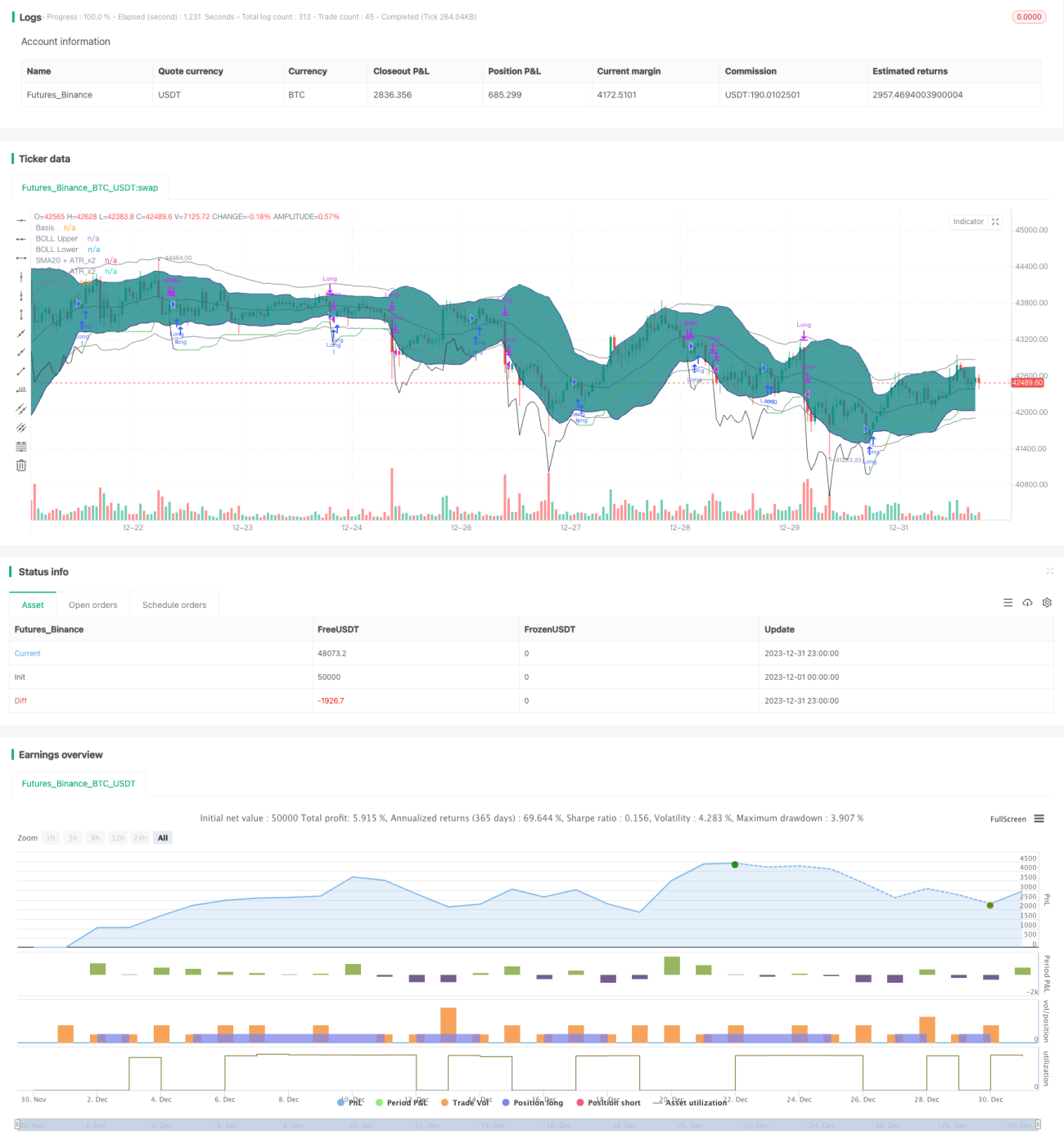

Strategi ini menggabungkan penggunaan Bollinger Bands dan Relative Strength Index (RSI) untuk mengenal pasti peluang ketika Bollinger Bands mengecut dan RSI meningkat, dengan menggunakan trailing stop loss untuk mengawal risiko.

Prinsip Strategi

Inti logik perdagangan strategi ini adalah untuk mengenal pasti pengecutan Bollinger Bands, dan apabila RSI menunjukkan arah menaik, ia menandakan bahawa trend berada pada peringkat awal kenaikan. Secara khusus, apabila sisihan piawai pada garis tengah Bollinger Bands 20 hari kurang daripada ATR * 2, kita menganggap bahawa Bollinger Bands telah mengecut. Pada masa yang sama, jika RSI 10 hari dan 14 hari kedua-duanya menunjukkan arah menaik, kita meramalkan bahawa harga akan menembusi garis atas Bollinger Bands, dan melaksanakan strategi beli (long).

Setelah memasuki pasaran, kita menggunakan jarak selamat ATR dan stop loss yang meningkat seiring dengan kenaikan harga untuk mengunci keuntungan dan mengawal risiko. Apabila harga melebihi garis stop loss atau RSI menjadi terlalu panas (RSI 14 hari melebihi 70, RSI 10 hari melebihi RSI 14 hari), kedudukan akan ditutup.

Analisis Kelebihan

Kelebihan utama strategi ini adalah menggunakan pengecutan Bollinger Bands untuk menilai tempoh penyatuan pasaran, digabungkan dengan RSI untuk meramalkan arah penembusan harga. Selain itu, penggunaan stop loss adaptif dan bukannya stop loss tetap membolehkan pelarasan secara fleksibel berdasarkan turun naik pasaran, seterusnya memperoleh keuntungan yang lebih besar sambil memastikan risiko terkawal.

Analisis Risiko

Risiko utama strategi ini adalah apabila mengenal pasti pengecutan Bollinger Bands dan kenaikan RSI, pergerakan harga mungkin merupakan penembusan palsu. Di samping itu, dalam aspek stop loss, apabila turun naik terlalu besar, stop loss adaptif mungkin gagal menutup kedudukan tepat pada masanya. Risiko ini boleh dikurangkan dengan menambah baik kaedah stop loss (seperti stop loss melengkung).

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Memperbaiki tetapan parameter Bollinger Bands untuk mengoptimumkan kesan pengecutan.

-

Mencuba parameter kitaran RSI yang berbeza.

-

Menguji kesan kaedah stop loss lain (stop loss melengkung, stop loss pandang belakang, dsb.).

-

Menyesuaikan parameter berdasarkan ciri-ciri instrumen yang berbeza.

Kesimpulan

Strategi ini memanfaatkan sifat pelengkap Bollinger Bands dan RSI untuk mencapai nisbah pulangan terhadap penarikan balik yang baik sambil mengawal risiko. Pada masa hadapan, pengoptimuman boleh dilakukan dari segi kaedah stop loss, pemilihan parameter, dan lain-lain untuk menjadikan strategi lebih sesuai untuk pelbagai instrumen dagangan.

- 1