Strategi Piramid Dua Hala Dagangan Saham Berdasarkan Indikator RSI

Gambaran Keseluruhan

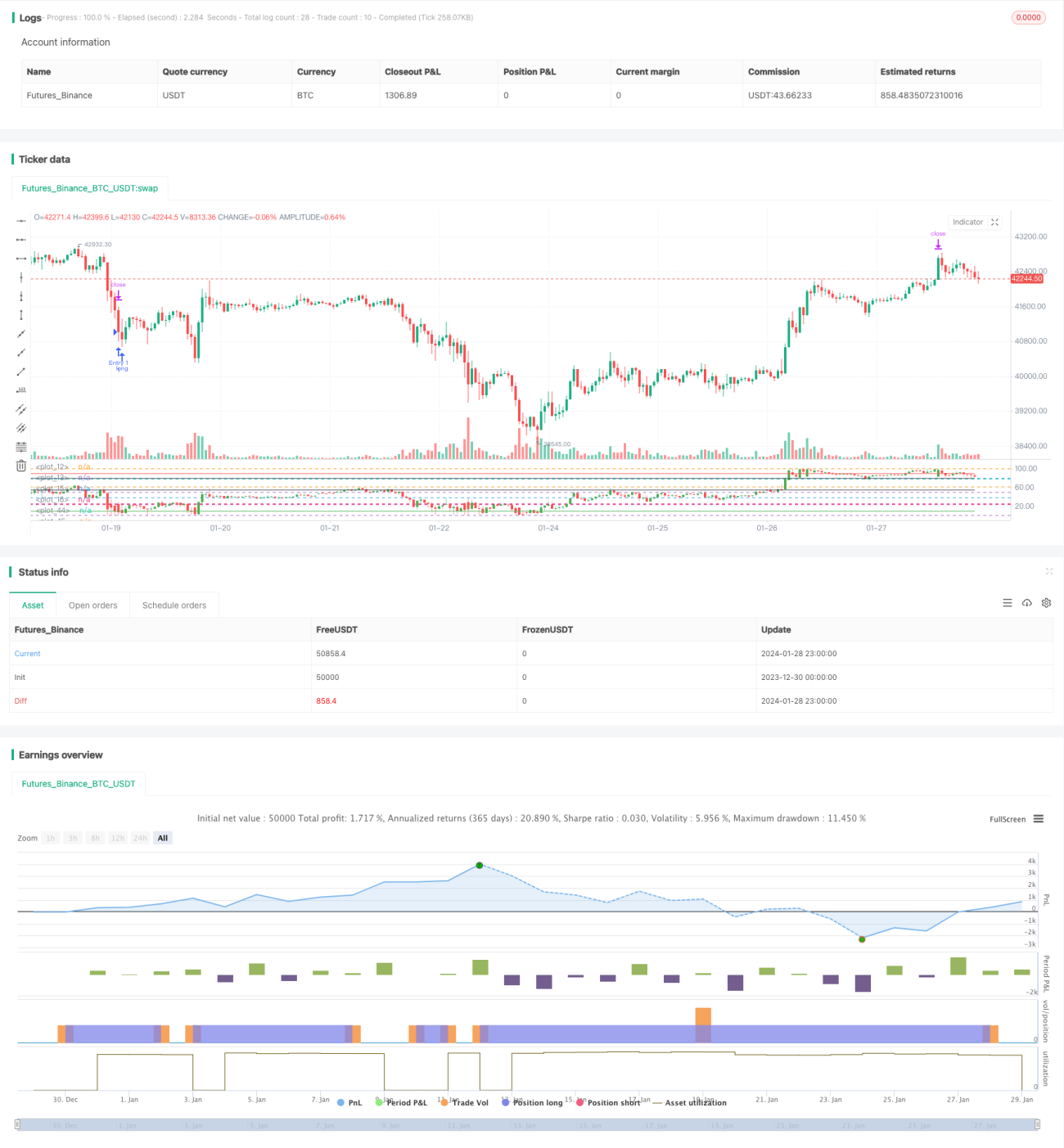

Kertas kerja ini terutamanya memperkenalkan strategi piramid dua hala untuk dagangan saham berdasarkan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan indikator RSI untuk menentukan zon terlebih beli dan terlebih jual saham, digabungkan dengan prinsip penambahan piramid untuk merealisasikan keuntungan.

Prinsip Strategi

- Gunakan indikator RSI untuk menentukan sama ada saham memasuki zon terlebih beli atau terlebih jual. RSI di bawah 25 menunjukkan terlebih jual, manakala di atas 80 menunjukkan terlebih beli.

- Apabila RSI memasuki zon terlebih jual, mulakan kedudukan beli (long). Apabila RSI memasuki zon terlebih beli, mulakan kedudukan jual (short).

- Gunakan kaedah penambahan piramid, dengan maksimum 7 kali penambahan. Tetapkan titik ambil untung dan henti rugi selepas setiap penambahan.

Analisis Kelebihan

- Menggunakan RSI untuk mengesan kawasan terlebih beli dan terlebih jual dapat menangkap peluang pembalikan harga yang besar.

- Kaedah penambahan piramid boleh memperoleh kadar pulangan yang lebih baik apabila arah pasaran betul.

- Menetapkan ambil untung dan henti rugi selepas setiap penambahan dapat mengawal risiko.

Analisis Risiko

- Keberkesanan RSI dalam mengenal pasti terlebih beli dan terlebih jual tidak stabil, mungkin menghasilkan isyarat palsu.

- Bilangan penambahan perlu ditetapkan secara munasabah; penambahan terlalu banyak akan meningkatkan risiko.

- Titik henti rugi perlu mengambil kira turun naik; tidak boleh ditetapkan terlalu kecil.

Arah Pengoptimuman

- Boleh pertimbangkan untuk menggabungkan indikator lain untuk menapis isyarat RSI, meningkatkan ketepatan pengesanan terlebih beli dan terlebih jual. Contohnya, kerjasama dengan indikator seperti KDJ dan BOLL.

- Boleh tetapkan henti rugi terapung untuk mengikuti harga. Laraskan secara dinamik berdasarkan turun naik dan keperluan kawalan risiko.

- Boleh pertimbangkan untuk menggunakan parameter adaptif berdasarkan keadaan pasaran (pasaran menaik, pasaran menurun, dll.).

Kesimpulan

Strategi ini menggabungkan indikator RSI dengan kaedah penambahan piramid, membolehkan keuntungan tambahan melalui penambahan semasa mengesan terlebih beli dan terlebih jual. Walaupun ketepatan pengesanan RSI perlu ditingkatkan, melalui pengoptimuman parameter yang munasabah dan gabungan dengan indikator lain, strategi dagangan yang stabil boleh dibentuk. Strategi ini mempunyai kebolehgunaan yang agak umum dan merupakan kaedah dagangan kuantitatif yang agak mudah dan langsung.

- 1