Strategi Dagangan Jangka Pendek Berdasarkan Kecairan Pasaran dan Arah Aliran

Gambaran Keseluruhan

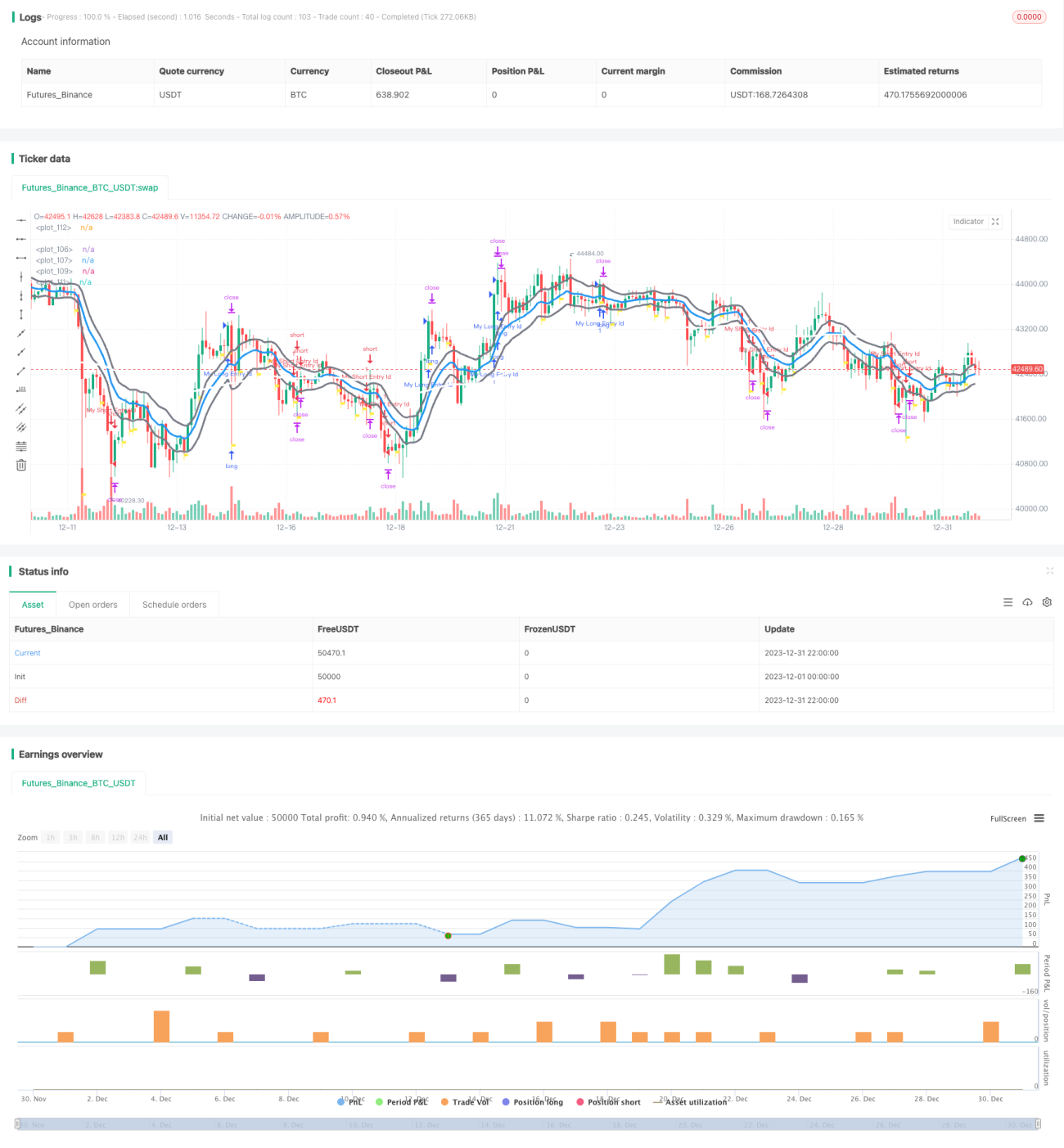

Strategi ini mempertimbangkan pelbagai dimensi seperti kecairan pasaran, arah aliran dan penunjuk teknikal untuk melaksanakan dagangan jangka pendek. Strategi ini dapat mengikuti arah aliran dan memanfaatkan masa ketika kecairan pasaran baik untuk membuka posisi, seterusnya memperoleh keuntungan jangka pendek.

Prinsip Strategi

-

Prinsip Asas: Strategi ini terutamanya mempertimbangkan dua dimensi iaitu kecairan pasaran dan arah aliran. Operasi jangka pendek dijalankan apabila kecairan pasaran baik dan arah aliran muncul.

-

Penunjuk Kecairan Pasaran: Strategi ini menggunakan MFI dan perubahan volum dagangan sebagai penunjuk kecairan pasaran. Apabila MFI meningkat dan volum dagangan juga meningkat, kami menganggap kecairan pasaran adalah baik dan sesuai untuk membuka posisi.

-

Penentuan Arah Aliran: Strategi ini menggabungkan beberapa penunjuk seperti ADX dan EMA untuk menentukan arah aliran. Apabila ADX melebihi 30 dan EMA-nya, ia menunjukkan arah aliran yang kukuh. Pada masa yang sama, jika EMA cepat dan perlahan membentuk persilangan emas, ia juga boleh mengesahkan arah aliran.

-

Syarat Membuka Posisi: Apabila kecairan pasaran baik dan arah aliran muncul serentak, dan syarat tambahan lain (seperti penentuan kedudukan SAR) dipenuhi, isyarat buka posisi akan dijana.

-

Tetapan Ambil Untung/Henti Rugi: Strategi ini menetapkan ambil untung tetap (10 mata) dan henti rugi tetap (7.5 mata) untuk setiap dagangan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan Masa Kecairan Pasaran: Menilai kecairan pasaran berdasarkan MFI dan volum dagangan, mengelakkan pembukaan posisi apabila kecairan pasaran rendah.

-

Mengikuti Arah Aliran untuk Mendapat Keuntungan: Menggabungkan penunjuk seperti EMA untuk menentukan arah aliran, membantu memperoleh keuntungan daripada arah aliran.

-

Kawalan Risiko yang Baik: Tetapan ambil untung dan henti rugi tetap mengawal kerugian maksimum bagi setiap dagangan dengan berkesan.

-

Kekerapan Dagangan yang Tinggi: Sebagai strategi jangka pendek, kekerapan dagangan agak tinggi, sesuai untuk mengumpul keuntungan secara berperingkat.

-

Ruang Pengoptimuman Parameter yang Luas: Contohnya, parameter MA, tetapan henti rugi/ambil untung boleh dioptimumkan untuk meningkatkan prestasi strategi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Risiko Kawalan Slippage Dalam Dagangan Sebenar: Ambil untung dan henti rugi teori tidak semestinya mencerminkan keadaan sebenar pasaran, di mana slippage mungkin agak besar.

-

Risiko Kegagalan Penentuan Arah Aliran: Walaupun strategi ini menggunakan banyak penunjuk untuk menentukan arah aliran, masih ada kemungkinan kegagalan.

-

Risiko Perdagangan Berlebihan: Sebagai strategi jangka pendek, jika parameter tidak ditetapkan dengan betul, ia boleh menyebabkan perdagangan berlebihan.

-

Risiko Keadaan Pasaran Tidak Normal: Dalam keadaan pasaran yang sangat tidak cair atau perubahan dasar yang melampau, strategi ini mungkin tidak berfungsi dengan baik.

Sehubungan itu, kita boleh mengurangkan risiko dari aspek berikut:

-

Melonggarkan sedikit julat henti rugi dengan mengambil kira faktor slippage dalam dagangan sebenar.

-

Mengoptimumkan logik penentuan arah aliran dengan memperkenalkan lebih banyak penunjuk untuk mengurangkan kebarangkalian kegagalan.

-

Menambah had kekerapan buka posisi untuk mengelakkan perdagangan berlebihan.

-

Menyesuaikan parameter secara fleksibel mengikut keadaan pasaran untuk menangani situasi tidak normal.

Arah Pengoptimuman

Arah pengoptimuman strategi ini termasuk:

-

Memperkenalkan lebih banyak penunjuk untuk mengoptimumkan penentuan arah aliran, menjadikannya lebih tepat. Contohnya, memperkenalkan penunjuk MACD.

-

Mengoptimumkan tempoh parameter MA untuk mencari kombinasi parameter terbaik.

-

Menambah baik strategi henti rugi/ambil untung, seperti menggunakan henti rugi bergerak, henti rugi julat, dsb.

-

Menambah had pada bilangan dagangan untuk mengelakkan perdagangan yang terlalu kerap. Contohnya, maksimum 3 kali buka posisi setiap hari.

-

Mencari penunjuk kecairan pasaran yang lebih baik untuk menilai masa buka posisi dengan lebih tepat. Contohnya, memperkenalkan penunjuk aliran masuk bersih.

-

Menambah fungsi pengoptimuman parameter untuk mengoptimumkan parameter secara automatik bagi mencari kombinasi parameter terbaik.

Ringkasan

Strategi ini mempertimbangkan pelbagai dimensi seperti kecairan pasaran dan arah aliran untuk menangkap keuntungan dalam jangka pendek. Berbanding dengan strategi arah aliran tradisional, inovasi terbesar strategi ini adalah memperkenalkan penunjuk kecairan pasaran, mengelakkan pembukaan posisi ketika kecairan pasaran rendah. Sehubungan itu, strategi ini juga mempunyai risiko kawalan dagangan sebenar dan risiko kegagalan penentuan arah aliran. Kita boleh menambah baik strategi ini secara berterusan dengan memperkenalkan lebih banyak penunjuk, mengoptimumkan parameter dan pengurusan risiko.

- 1