Strategi Perdagangan RSI dengan Purata Pergerakan Eksponen Berganda

Gambaran Keseluruhan

Nama strategi ini ialah "Strategi Perdagangan Indeks Kekuatan Relatif Purata Bergerak Eksponen Berganda". Strategi ini menggunakan Purata Bergerak Eksponen Berganda (Double EMA) dan Indeks Kekuatan Relatif (RSI) sebagai indikator perdagangan utama, melaksanakan perdagangan secara mekanikal.

Prinsip Strategi

Strategi ini terlebih dahulu mengira Purata Bergerak Eksponen Berganda (MA) harga, kemudian mengira RSI berdasarkan MA, dan seterusnya mengira purata bergerak eksponen bagi RSI (Smooth). Apabila RSI menembusi ke atas purata bergeraknya, isyarat beli dijana; apabila RSI menembusi ke bawah purata bergeraknya, isyarat jual dijana. Secara pilihan, strategi ini juga menetapkan parameter kawalan risiko seperti bilangan dagangan maksimum harian, bahagian dana dagangan, tempoh masa dagangan, titik henti rugi dan ambil untung, serta titik henti rugi menjejak.

Kelebihan Strategi

- Penggunaan Purata Bergerak Eksponen Berganda membolehkan tindak balas yang lebih pantas terhadap perubahan harga dan menapis sebahagian bunyi.

- Pengiraan RSI berdasarkan purata bergerak menjadikannya lebih stabil dan mengelakkan perdagangan yang salah.

- Purata bergerak RSI membantu mengesahkan isyarat perdagangan dan menapis penembusan palsu.

- Penetapan bilangan dagangan maksimum membantu mengawal risiko harian.

- Penetapan bahagian dana dagangan mengelakkan kerugian tunggal yang terlalu besar.

- Penetapan tempoh masa dagangan mengelakkan titik masa kritikal dan mengawal risiko kecairan.

- Penetapan titik henti rugi dan ambil untung membantu mengehadkan untung rugi setiap dagangan.

- Titik henti rugi menjejak membantu mengunci keuntungan terapung dan mengurangkan pengunduran.

Risiko Strategi

- Purata Bergerak Eksponen Berganda bertindak balas perlahan terhadap peristiwa pasaran yang mengejut, mungkin terlepas peluang perdagangan jangka pendek.

- RSI mudah menghasilkan isyarat silang mati dan silang emas yang mengelirukan. Perlu digabungkan dengan indikator lain untuk berdagang dengan berhati-hati.

- Nisbah dana dagangan tetap tidak dapat menyesuaikan dengan amplitud turun naik pasaran, menyebabkan risiko penggunaan dana yang tidak mencukupi.

- Henti rugi dan ambil untung tetap sukar menyesuaikan dengan pelbagai instrumen dan keadaan pasaran, menyebabkan risiko henti rugi atau ambil untung awal.

- Henti rugi menjejak mungkin terlalu kerap dicetuskan dalam pasaran berombak.

Langkah:

- Memendekkan tempoh purata bergerak dengan sesuai untuk meningkatkan kepekaan.

- Menggabungkan indikator lain seperti volum untuk menapis isyarat.

- Melaraskan nisbah dana dagangan secara dinamik.

- Melaraskan amplitud henti rugi dan ambil untung berdasarkan turun naik dan perubahan pasaran.

- Melonggarkan titik henti rugi menjejak dengan sesuai.

Arah Pengoptimuman Strategi

- Menguji kombinasi Purata Bergerak Eksponen Berganda dengan tempoh yang berbeza untuk mencari parameter optimum.

- Menguji parameter tempoh pengiraan RSI untuk meningkatkan kebolehpercayaan isyarat silang emas/silang mati.

- Menambah indikator seperti volum dan Bollinger Bands untuk menapis bunyi isyarat.

- Melaraskan nisbah dana dagangan dan amplitud henti rugi/ambil untung secara dinamik berdasarkan harga penutup harian, turun naik dan lain-lain.

- Mengoptimumkan mekanisme henti rugi menjejak berdasarkan ciri instrumen dan persekitaran pasaran yang berbeza.

Ringkasan

Secara keseluruhannya, strategi ini mempunyai peraturan mekanikal yang jelas dan kebolehpercayaan yang tinggi, sesuai untuk instrumen trend jangka sederhana dan panjang. Selepas pengoptimuman, ia boleh menjadi strategi perdagangan mekanikal asas pengikut trend dengan risiko terkawal, dan wajar dinilai kesan dagangan sebenar selanjutnya.

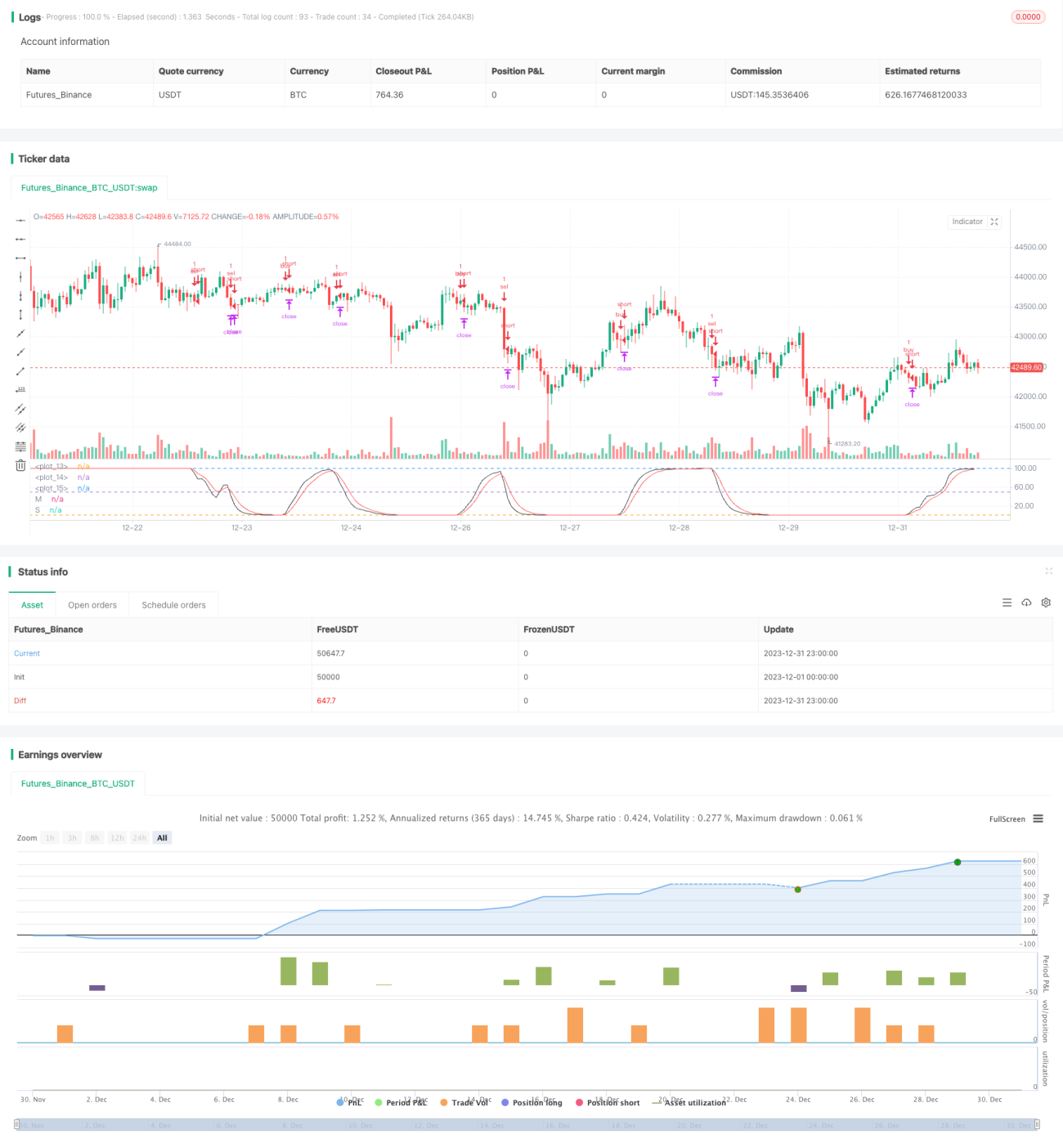

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1