Strategi Jangka Pendek untuk Pullback Pasaran Bull

Gambaran Keseluruhan

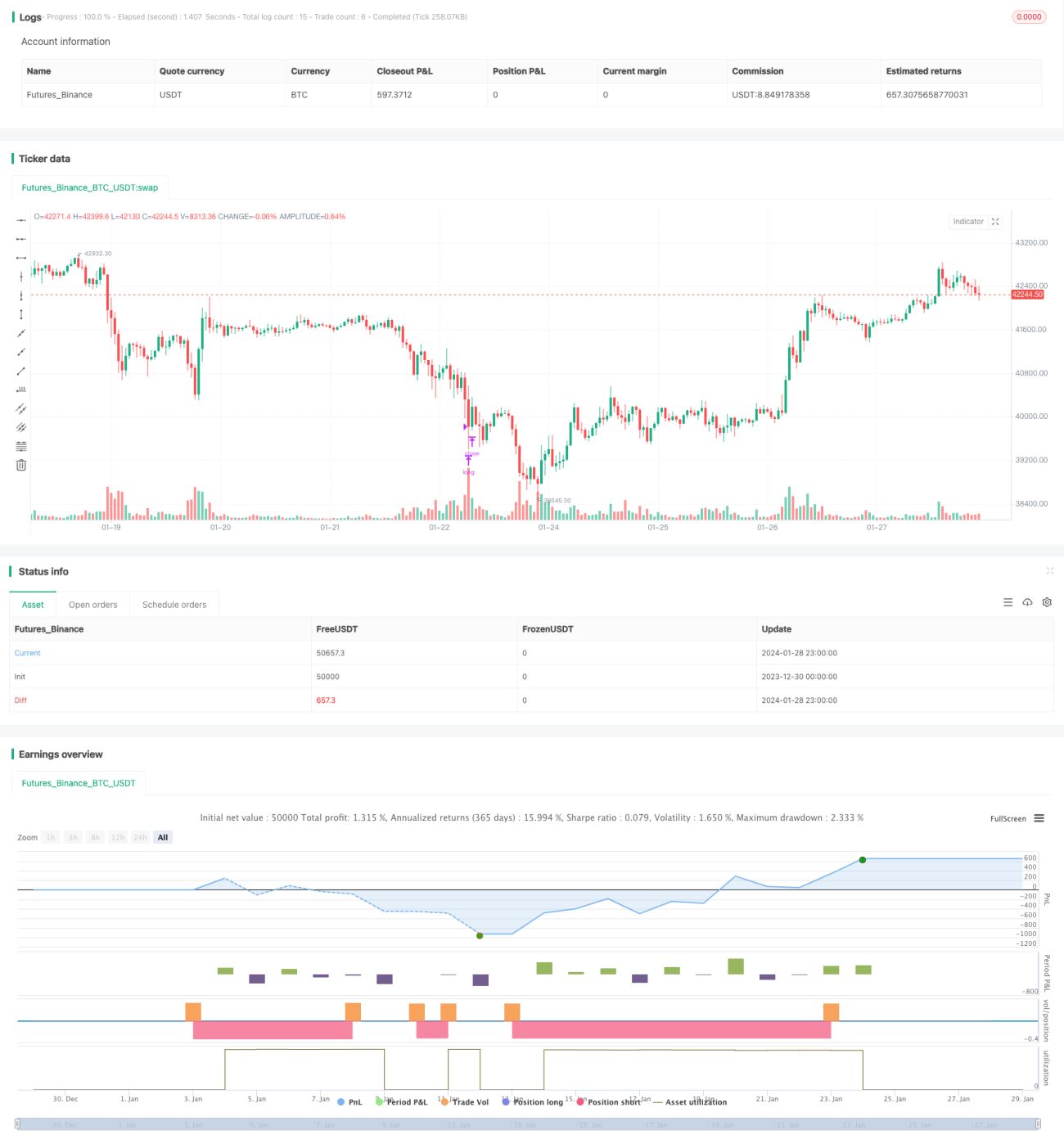

Strategi jangka pendek pembetulan pasaran menaik ialah strategi pengikut arah aliran. Ia membeli semasa pembetulan dalam pasaran menaik, menetapkan stop loss yang besar, dan keluar dengan keuntungan. Strategi ini terutamanya sesuai untuk pasaran menaik dan boleh memperoleh pulangan berlebihan.

Prinsip Strategi

Strategi ini mula-mula mengira peratusan perubahan harga penutup dalam tempoh tertentu yang baru. Apabila harga saham jatuh melebihi peratusan pembetulan yang ditetapkan, isyarat beli akan dijana. Pada masa yang sama, ia memerlukan purata bergerak berada di atas harga penutup, yang merupakan syarat untuk mengesahkan arah aliran menaik.

Selepas masuk, harga stop loss dan take profit ditetapkan. Stop loss adalah besar, memenuhi keperluan kecukupan modal; take profit adalah kecil, untuk keluar dengan cepat dengan keuntungan. Apabila stop loss atau take profit dicetuskan, kedudukan akan ditutup.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Selaras dengan pendekatan operasi arah aliran, ia boleh memperoleh pulangan berlebihan.

- Peratusan pembetulan dan syarat penilaian arah aliran ditetapkan dengan munasabah, memastikan ketepatan operasi.

- Reka bentuk stop loss mengambil kira keselamatan modal sepenuhnya.

- Take profit yang ditetapkan membolehkan keuntungan cepat, dan kawalan pengunduran yang baik.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

- Pembetulan yang terlalu dalam atau pembalikan arah aliran boleh menyebabkan kerugian.

- Risiko pengunduran akibat stop loss yang besar.

- Jika pasaran mendatar, sukar untuk memenuhi syarat stop loss dan take profit.

Langkah-langkah: Kawal saiz kedudukan dengan ketat, laraskan peratusan stop loss, kurangkan nisbah take profit secara wajar untuk mengurangkan risiko.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Laraskan peratusan pembetulan secara dinamik untuk mengoptimumkan peluang masuk.

- Tambah lebih banyak penunjuk penilaian untuk meningkatkan ketepatan keputusan.

- Gabungkan dengan turun naik, laraskan nisbah stop loss dan take profit secara dinamik.

- Optimumkan pengurusan kedudukan untuk mengawal risiko.

Kesimpulan

Strategi jangka pendek pembetulan pasaran menaik menggunakan stop loss yang lebih besar untuk mendapat pulangan berlebihan. Dengan menggabungkan penilaian arah aliran dan pembelian semasa pembetulan, ia boleh merebut peluang yang dibawa oleh pasaran menaik dengan berkesan. Melalui pelarasan parameter dan kawalan risiko, pulangan yang stabil dapat diperoleh.

- 1