Strategi Penembusan 7 Hari Berganda

Gambaran Keseluruhan

Strategi Penembusan 7 Hari Berganda ialah strategi dagangan jangka pendek yang sangat mudah. Ia hanya mempunyai 3 peraturan dagangan:

- Harga mestilah melebihi Purata Bergerak Mudah 200 hari

- Beli (long) apabila harga ditutup lebih rendah daripada harga terendah dalam 7 hari yang lalu

- Tutup posisi (flat) apabila harga ditutup lebih tinggi daripada harga tertinggi dalam 7 hari yang lalu

Walaupun peraturannya sangat mudah, strategi ini menunjukkan prestasi yang sangat baik dalam beberapa saham dan tempoh masa, malah mengatasi banyak strategi RSI.

Prinsip Strategi

Strategi Penembusan 7 Hari Berganda menggunakan sokongan dan rintangan harga untuk berdagang. Apabila harga jatuh di bawah harga terendah dalam 7 hari yang lalu, ia menunjukkan bahawa harga mungkin memasuki fasa pelarasan, maka masa ini sesuai untuk membeli (long). Apabila harga naik melebihi harga tertinggi dalam 7 hari yang lalu, ia menunjukkan bahawa pasaran mungkin menjadi kukuh, dan keuntungan harus ditutup.

Strategi ini adalah strategi dagangan jangka pendek yang tipikal. Ia menggunakan tetingkap masa 7 hari untuk menilai pergerakan harga terkini dan menggunakan isyarat penembusan ultra-pendek untuk masuk ke pasaran. Pada masa yang sama, ia memerlukan harga berada di atas purata bergerak 200 hari untuk mengelakkan dagangan dalam pasaran menurun jangka panjang.

Analisis Kelebihan

Kelebihan terbesar Strategi Penembusan 7 Hari Berganda ialah kesederhanaan dan kemudahan pelaksanaannya. Ia hanya mempunyai 3 peraturan yang sangat mudah dilaksanakan. Oleh kerana tetingkap masa isyarat adalah sangat pendek, frekuensi dagangan adalah tinggi, menjadikannya sesuai untuk dagangan jangka pendek.

Selain itu, strategi ini memanfaatkan sepenuhnya sokongan dan rintangan harga untuk berdagang. Isyarat penembusan seperti ini biasanya agak boleh dipercayai dan mempunyai kadar kemenangan yang tinggi. Ini juga merupakan sebab mengapa strategi ini menunjukkan prestasi yang baik.

Analisis Risiko

Sebagai strategi jangka pendek, risiko dagangan Strategi Penembusan 7 Hari Berganda terutamanya datang dari dua aspek:

- Risiko isyarat palsu. Apabila harga membuat penembusan palsu, strategi ini akan mengalami kerugian.

- Risiko sistematik pasaran. Apabila pasaran mengalami pelarasan mendadak, korelasi antara saham individu meningkat, dan strategi ini mungkin memegang berbilang kedudukan saham pada masa yang sama, menghadapi risiko pasaran yang lebih besar.

Untuk mengurangkan risiko ini, parameter boleh diselaraskan dengan sesuai, tempoh pegangan boleh dipendekkan, atau digabungkan dengan penunjuk lain untuk penapisan. Semasa pasaran berubah-ubah dengan mendadak, saiz kedudukan harus dikurangkan.

Hala Tuju Pengoptimuman

Strategi Penembusan 7 Hari Berganda masih mempunyai ruang untuk pengoptimuman lanjut:

- Parameter purata bergerak yang berbeza boleh diuji untuk mencari penunjuk jangka panjang yang lebih sesuai.

- Parameter kitaran penembusan yang berbeza boleh diuji untuk mengoptimumkan penunjuk jangka pendek.

- Mekanisme henti rugi boleh ditambah untuk mengawal kerugian setiap dagangan dengan lebih lanjut.

- Penunjuk lain boleh digabungkan untuk penapisan bagi meningkatkan ketepatan isyarat.

Melalui pengoptimuman parameter dan struktur strategi, kestabilan dan kecekapan strategi berpotensi untuk dipertingkatkan lagi.

Kesimpulan

Strategi Penembusan 7 Hari Berganda ialah strategi dagangan jangka pendek yang mudah dan cekap. Ia menggunakan sokongan dan rintangan untuk dagangan penembusan, dengan frekuensi penjanaan isyarat yang tinggi, sesuai untuk dagangan jangka pendek. Pada masa yang sama, ia memerlukan harga berada di atas purata bergerak jangka panjang, yang dapat mengelakkan risiko sistematik pelarasan jangka panjang dengan berkesan. Melalui pengoptimuman parameter dan modul, strategi ini berpotensi untuk mencapai prestasi yang lebih baik.

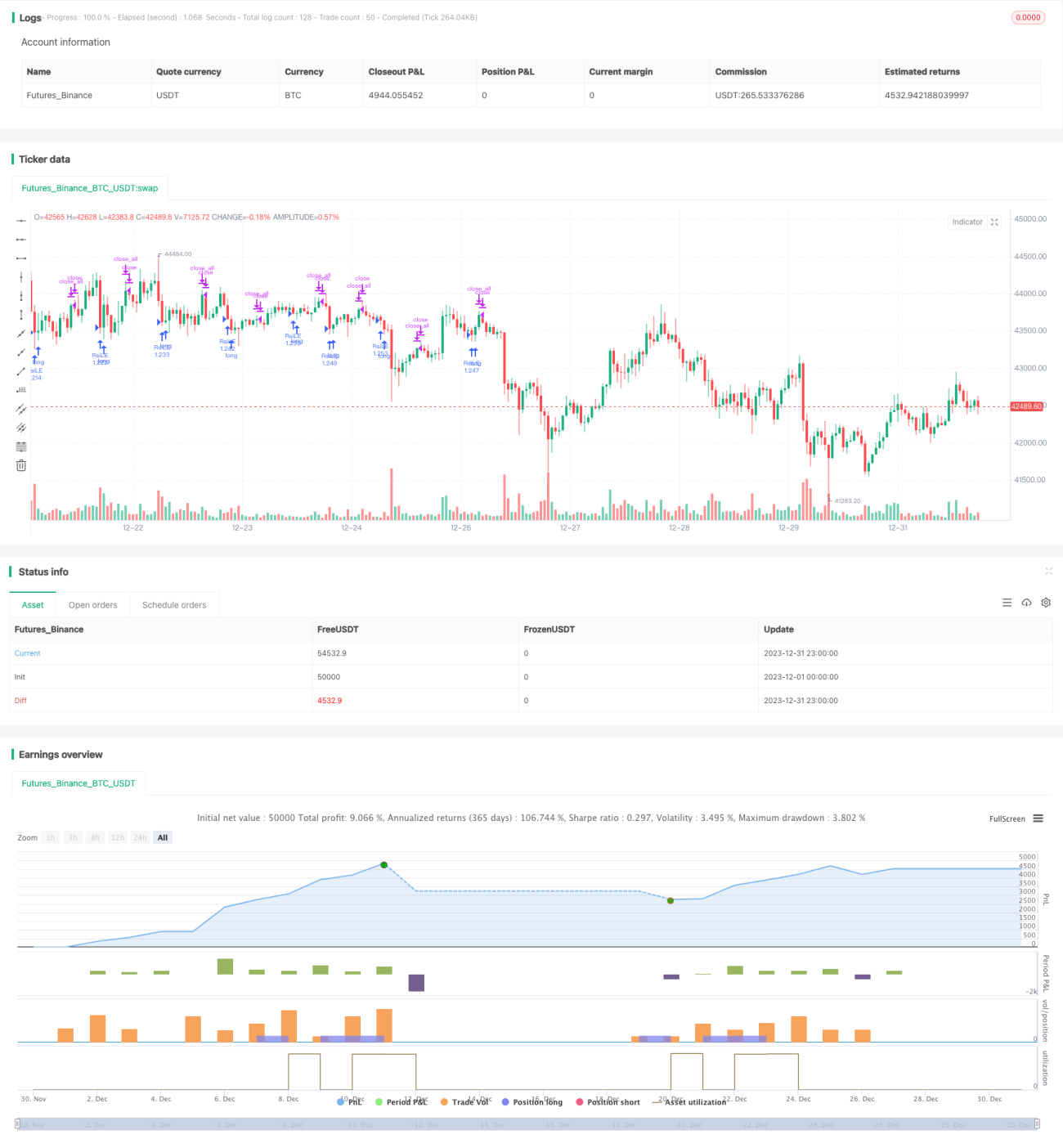

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1