Strategi Perdagangan Purata Pergerakan Eksponen Tiga dan Purata Pergerakan Eksponen Terlicin Stokastik

Gambaran Keseluruhan

Strategi ini adalah strategi pengesanan arah aliran yang menggabungkan indikator Purata Pergerakan Eksponen Tiga Kali ganda (Triple Exponential Moving Average) dan indikator Stochastic RSI untuk menghasilkan isyarat dagangan. Apabila purata pergerakan cepat melintasi ke atas purata pergerakan sederhana, dan purata pergerakan sederhana melintasi ke atas purata pergerakan perlahan, ia adalah isyarat kenaikan (bullish); apabila purata pergerakan cepat melintasi ke bawah purata pergerakan sederhana, dan purata pergerakan sederhana melintasi ke bawah purata pergerakan perlahan, ia adalah isyarat penurunan (bearish). Pada masa yang sama, strategi ini juga menggunakan indikator Stochastic RSI sebagai indikator bantuan untuk membuat pertimbangan.

Prinsip

-

Menggunakan Purata Pergerakan Eksponen Tiga Kali ganda dengan tempoh 8, 14, dan 50 hari. Apabila Purata Pergerakan Eksponen 8 hari melintasi ke atas Purata Pergerakan Eksponen 14 hari, dan Purata Pergerakan Eksponen 14 hari melintasi ke atas Purata Pergerakan Eksponen 50 hari, ia menghasilkan isyarat kenaikan; sebaliknya, isyarat penurunan.

-

Menggunakan indikator Stochastic RSI sebagai indikator bantuan. Secara spesifik: pertama hitung RSI 14 hari, kemudian pada asas RSI hitung indikator Stochastic, dan akhirnya pada indikator Stochastic hitung purata pergerakan mudah 3 hari untuk mendapatkan garis K dan purata pergerakan mudah 3 hari untuk mendapatkan garis D. Apabila garis K melintasi ke atas garis D, ia berfungsi sebagai isyarat bantuan untuk kenaikan.

-

Apabila isyarat dagangan terhasil, jika harga melebihi Purata Pergerakan Eksponen 8 hari, maka masuk posisi beli (long); jika harga di bawah Purata Pergerakan Eksponen 8 hari, maka masuk posisi jual (short).

-

Henti rugi (stop loss) ditetapkan pada jarak 1 kali ATR di bawah/atas harga masuk. Henti untung (take profit) ditetapkan pada jarak 4 kali ATR di atas/bawah harga masuk.

Kelebihan

-

Purata pergerakan sebagai indikator asas dapat mengesan arah aliran pasaran dengan berkesan. Purata Pergerakan Eksponen Tiga Kali ganda menggunakan gabungan pelbagai tempoh, dapat memastikan sensitiviti terhadap arah aliran jangka pendek dan jangka sederhana panjang.

-

Penambahan Stochastic RSI sebagai indikator bantuan dapat menapis isyarat palsu dan meningkatkan ketepatan kemasukan.

-

Penetapan henti rugi dan henti untung berdasarkan ATR membolehkan penjejakan dinamik tahap turun naik pasaran, mengelakkan henti rugi atau henti untung yang terlalu besar atau terlalu kecil.

-

Parameter strategi ini ditetapkan secara munasabah, menunjukkan prestasi cemerlang dalam arah aliran besar. Penurunan adalah kecil, pendapatan agak stabil, sesuai untuk dagangan jangka panjang.

Risiko

-

Strategi gabungan pelbagai indikator meningkatkan risiko pembalikan. Apabila purata pergerakan dan Stochastic RSI memberikan isyarat yang bertentangan, ia boleh menyebabkan isyarat dagangan yang salah. Dalam keadaan ini, perhatian perlu diberikan kepada arah aliran harga itu sendiri.

-

Penetapan henti rugi dan henti untung agak konservatif, mungkin akan ditembusi semasa pasaran bergerak secara mendadak, menyebabkan terkeluar dan terlepas peluang arah aliran. Dalam keadaan ini, parameter ATR boleh disesuaikan atau gandaan henti rugi/henti untung boleh dibesarkan.

-

Oleh kerana menggunakan purata pergerakan tiga kali ganda, apabila garisan cepat dan garisan sederhana berbalik, terdapat sedikit ketinggalan. Dalam keadaan ini, perlu memberi perhatian sama ada harga itu sendiri berbalik untuk menentukan sama ada untuk masuk.

-

Strategi ini sesuai terutamanya untuk pasaran yang mempunyai arah aliran, prestasi kurang baik dalam pasangan yang tidak stabil (sideways). Dalam keadaan ini, boleh dipertimbangkan untuk mengoptimumkan parameter tempoh purata pergerakan atau menggunakan indikator penentu lain.

Pengoptimuman

-

Boleh dipertimbangkan untuk menambah indikator lain seperti MACD untuk mengoptimumkan lagi masa kemasukan. Juga boleh menguji kombinasi purata pergerakan dengan parameter berbeza.

-

Parameter pemeriksaan long/short ATR boleh dioptimumkan. Contohnya, menukar henti rugi daripada 1 ATR kepada 1.5 ATR, henti untung daripada 4 ATR kepada 3 ATR, untuk melihat sama ada pulangan yang lebih baik dapat diperolehi.

-

Boleh menguji penggunaan hanya purata pergerakan tanpa indikator Stochastic RSI, untuk melihat sama ada lebih banyak bunyi dapat ditapis dan pendapatan lebih stabil diperolehi.

-

Boleh dipertimbangkan untuk menambah lebih banyak syarat untuk menentukan arah aliran, seperti menambah indikator volum dagangan, memastikan dagangan dilakukan dalam arah aliran yang besar.

Kesimpulan

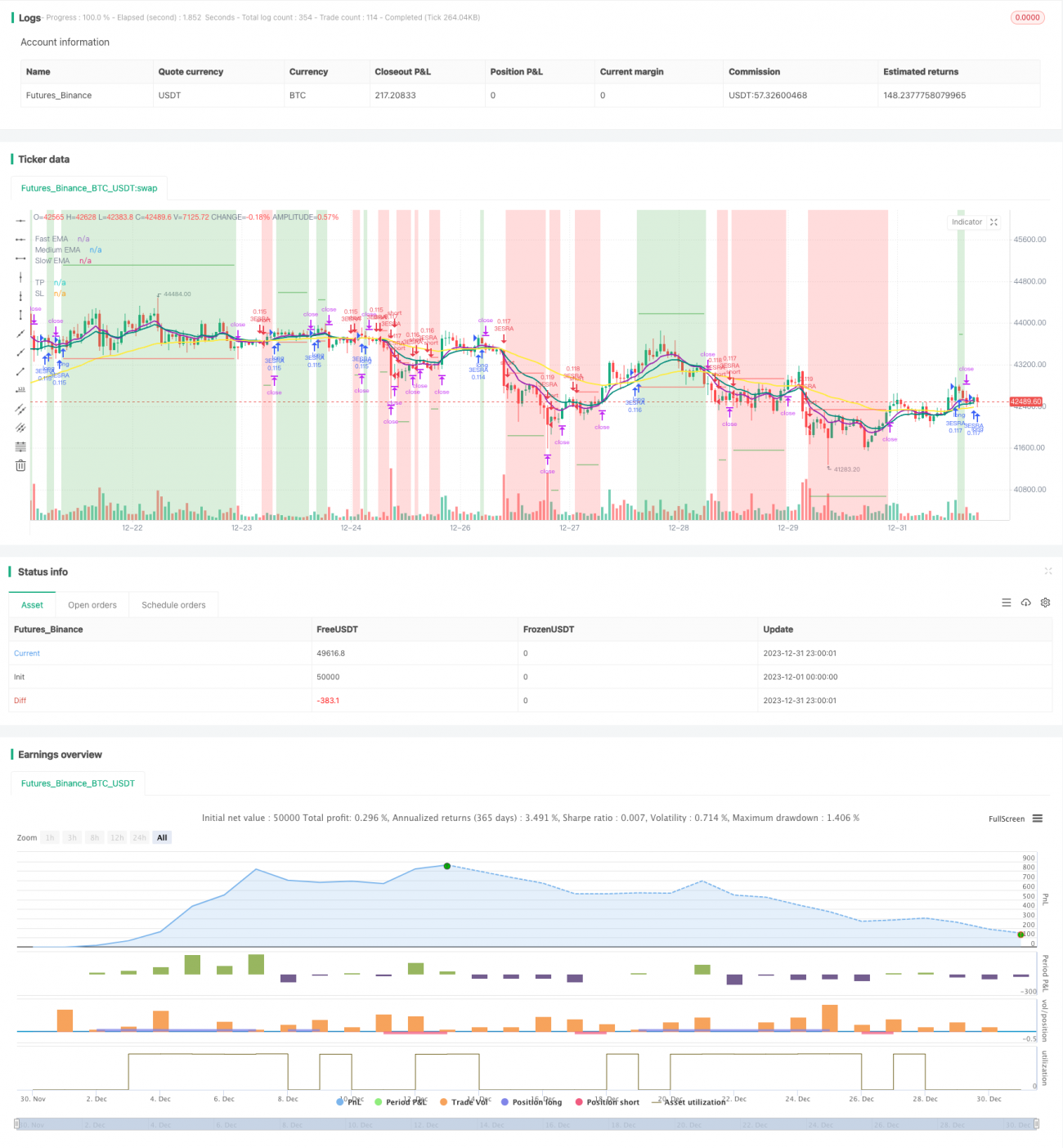

Strategi ini menggunakan gabungan Purata Pergerakan Eksponen Tiga Kali ganda dan indikator Stochastic RSI untuk menentukan arah aliran. Isyarat kemasukan agak ketat, berkesan dapat mengurangkan dagangan yang tidak perlu. Henti untung dan henti rugi ditetapkan secara dinamik berdasarkan ATR, menjadikan parameter strategi bersifat adaptif. Berdasarkan hasil ujian semula (backtest), strategi ini menunjukkan prestasi cemerlang dalam pasaran yang mempunyai arah aliran, penurunan kecil, dan pendapatan yang stabil. Dengan pengoptimuman lanjut, dijangka dapat mencapai hasil yang lebih baik.

- 1