Strategi Penangkapan Titik Rendah Berdasarkan Pembetulan Regresi Linear VIX

Gambaran Keseluruhan

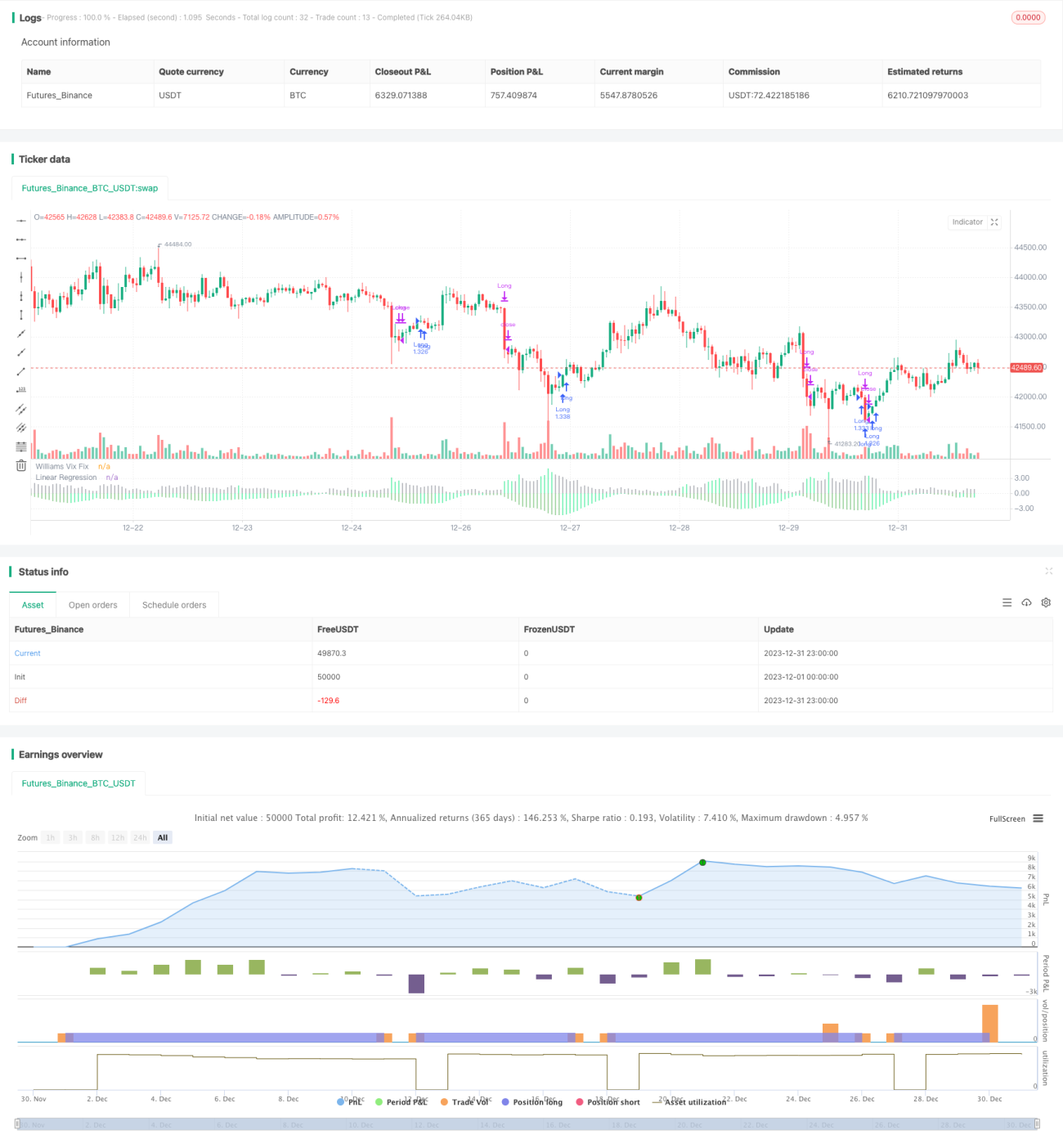

Idea utama strategi ini adalah menggabungkan indikator Pembaikan VIX dan regresi linearnya untuk menangkap titik rendah pasaran dengan tepat. Strategi ini dinamakan "Strategi Titik Rendah Regresi Linear Pembaikan".

Prinsip Strategi

- Kira indikator Pembaikan VIX, yang dapat menilai titik rendah pasaran dengan baik.

- Gunakan regresi linear pada indikator Pembaikan VIX. Apabila histogram regresi linear bertukar hijau, ia menunjukkan bahawa regresi linear Pembaikan VIX mula meningkat, dan isyarat beli boleh dikeluarkan.

- Gabungkan dengan palang hijau indikator Pembaikan VIX untuk mengesahkan masa pembelian dengan lebih lanjut.

- Apabila histogram regresi linear bertukar merah, ia menunjukkan bahawa regresi linear Pembaikan VIX mula menurun, dan isyarat jual dikeluarkan.

Proses di atas menggunakan regresi linear untuk meningkatkan ketepatan dan ketepatan masa isyarat indikator Pembaikan VIX, menapis sebahagian isyarat palsu, dan dengan itu menangkap titik rendah dengan tepat.

Analisis Kelebihan

- Strategi ini menggunakan regresi linear untuk menapis sebahagian isyarat palsu indikator Pembaikan VIX, menjadikan isyarat beli/jual lebih tepat dan boleh dipercayai.

- Regresi linear meningkatkan sensitiviti dan ketepatan masa isyarat, dapat menangkap titik perubahan pasaran dengan cepat.

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk dagangan kuantitatif.

- Terdapat banyak parameter yang boleh dikonfigurasi, dapat disesuaikan secara fleksibel mengikut perubahan pasaran.

Risiko dan Penyelesaian

- Strategi ini terutamanya digunakan untuk menilai titik rendah keseluruhan pasaran, tidak sesuai untuk saham individu.

- Regresi linear tidak dapat menapis sepenuhnya isyarat palsu; menggabungkan dengan indikator Pembaikan VIX dapat mengurangkan risiko.

- Parameter perlu disesuaikan dengan sewajarnya untuk menyesuaikan dengan perubahan pasaran, mengelakkan ketidakberkesanan.

- Disarankan untuk digabungkan dengan indikator lain untuk mengesahkan isyarat dengan lebih lanjut.

Arah Pengoptimuman

- Boleh dipertimbangkan untuk digabungkan dengan indikator turun naik atau indikator volum untuk menapis isyarat dengan lebih lanjut.

- Boleh mengkaji kaedah penyesuaian parameter secara automatik untuk menjadikan strategi lebih pintar.

- Boleh meneroka kaedah pembelajaran mesin untuk meramal arah aliran Pembaikan VIX dengan model yang lebih kompleks.

- Boleh cuba menggunakan kaedah serupa pada saham individu, mengkaji cara menapis isyarat palsu.

Kesimpulan

Strategi ini menggunakan indikator Pembaikan VIX untuk menilai titik rendah dan pada masa yang sama memperkenalkan regresi linear untuk meningkatkan kualiti isyarat, dengan itu menangkap titik rendah pasaran dengan berkesan. Strategi ini mudah dan praktikal, dengan hasil yang agak memuaskan. Risiko utama adalah isyarat palsu yang tidak dapat ditapis sepenuhnya. Kita masih perlu mengoptimumkan tetapan parameter dan mempertimbangkan untuk memperkenalkan cara lain untuk mengesahkan isyarat dengan lebih lanjut, menjadikan strategi lebih sempurna. Secara keseluruhan, strategi ini menyediakan cara baru yang berkesan untuk menilai titik rendah pasaran dan patut dikaji lebih lanjut.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1