Strategi Perdagangan Pembalikan Berdasarkan Indikator RSI

Gambaran Keseluruhan

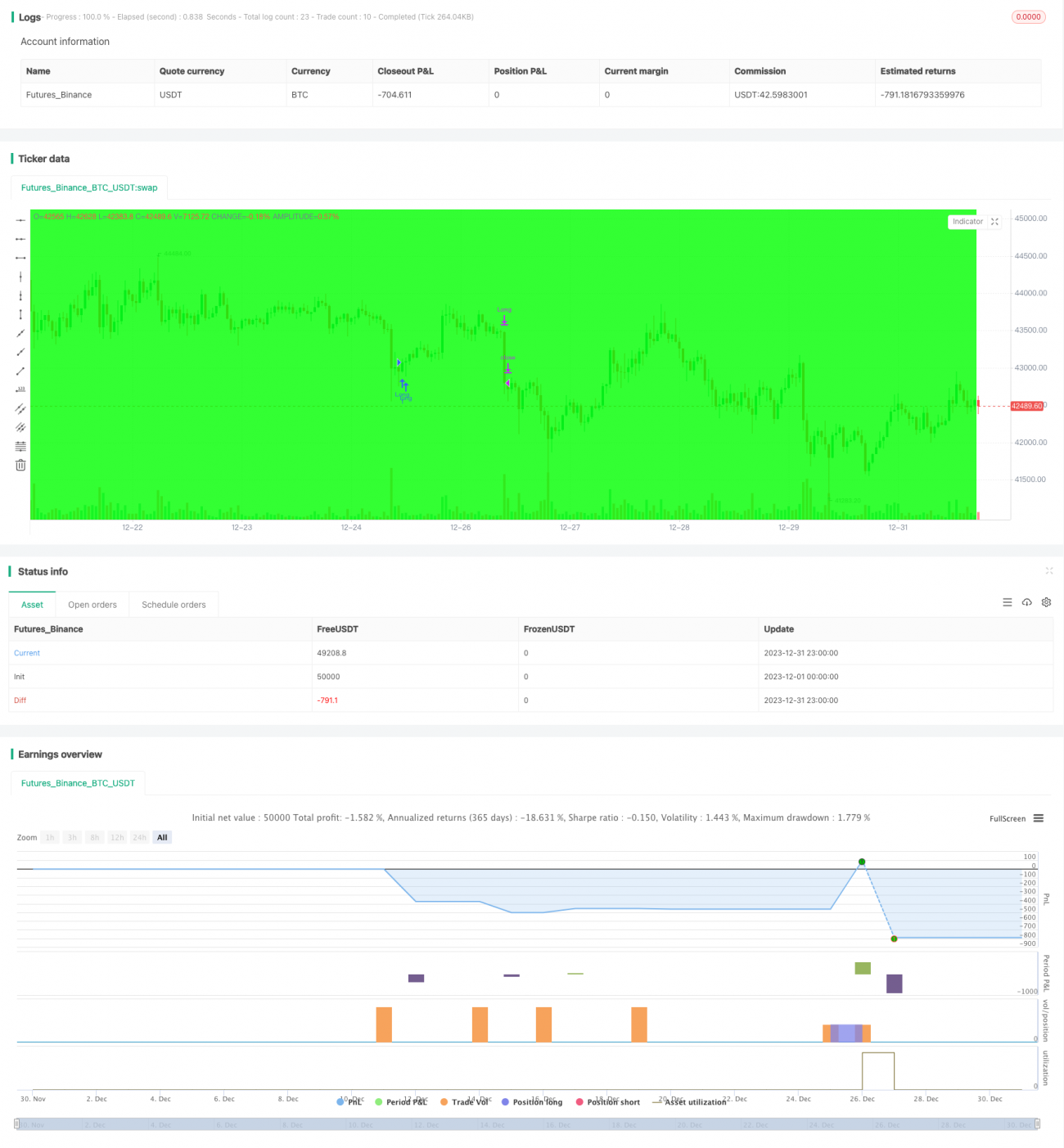

Strategi ini menggunakan indikator RSI untuk mengenal pasti keadaan pasaran terlebih beli (overbought) dan terlebih jual (oversold) bagi saham. Apabila berlaku death cross di zon terlebih beli, ia akan membuat pesanan jual (short), dan apabila berlaku golden cross di zon terlebih jual, ia akan membuat pesanan beli (long). Ini adalah strategi dagangan pembalikan (reversal) berasaskan indikator. Strategi ini menggabungkan penghenti rugi menjejak arah aliran (trend-following stop loss) serta penghenti rugi dan ambil untung tetap, yang dapat mengawal risiko dagangan dengan berkesan.

Prinsip Strategi

Isyarat dagangan strategi ini dihasilkan berdasarkan golden cross dan death cross indikator RSI. RSI biasanya menggunakan 30 sebagai garis terlebih jual dan 70 sebagai garis terlebih beli. Apabila RSI menembusi garis terlebih jual ke atas, isyarat beli dijana; apabila RSI menembusi garis terlebih beli ke bawah, isyarat jual dijana. Berdasarkan prinsip ini, strategi menilai pembentukan zon terlebih beli/terlebih jual dan seterusnya menghasilkan isyarat beli atau jual.

Setelah memasuki pasaran, strategi menggunakan kaedah penghenti rugi menjejak peratusan (percentage trailing stop loss) dengan sentiasa mengemas kini harga tertinggi atau terendah, dan menetapkan tahap penghenti rugi pada jarak peratusan tertentu. Selain itu, ia juga menggunakan jarak ambil untung dan penghenti rugi tetap, iaitu apabila sasaran keuntungan atau kerugian maksimum dicapai, posisi akan ditutup. Gabungan ini dapat mengawal risiko dagangan dengan baik.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan RSI untuk menilai zon terlebih beli/terlebih jual adalah teknik dagangan yang agak matang, dapat mengesan titik pembalikan pasaran dengan agak tepat.

- Penggunaan kaedah golden cross/death cross dapat menapis sebahagian isyarat dagangan yang bising, menjadikan dagangan lebih boleh dipercayai.

- Menggabungkan penghenti rugi menjejak arah aliran, dapat memaksimumkan penguncian keuntungan dan juga membolehkan penghenti rugi pantas, mengurangkan kerugian setiap dagangan.

- Jarak ambil untung dan penghenti rugi tetap dapat mengawal risiko setiap dagangan dengan berkesan.

- Secara keseluruhan, strategi ini mempunyai peraturan yang jelas, mudah difahami dan dilaksana, sesuai dipelajari oleh pedagang kuantitatif peringkat permulaan.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Indikator RSI mudah menghasilkan isyarat palsu; kebarangkalian kegagalan bentuk teknikal agak tinggi, yang boleh menyebabkan penghenti rugi tercetus.

- Jarak ambil untung dan penghenti rugi tetap tidak dapat disesuaikan dengan tahap turun naik pasaran, mungkin menyebabkan ambil untung terlalu awal atau kerugian lebih besar.

- Penghenti rugi menjejak peratusan hanya menjejak titik tertinggi atau terendah harga, mungkin terlalu agresif, menyebabkan keuntungan tidak mencukupi.

- Risiko pemasangan data sejarah (overfitting). Parameter strategi ini mungkin dioptimumkan berdasarkan data sejarah, prestasi dalam aplikasi sebenar mungkin kurang baik.

- Kekerapan dagangan mungkin terlalu tinggi, meningkatkan kos transaksi dan risiko gelinciran (slippage).

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Mengoptimumkan parameter RSI, mencari kombinasi parameter indikator terbaik untuk meningkatkan kualiti isyarat.

- Menambah indikator lain sebagai penapis, mewujudkan resonans pelbagai indikator, meningkatkan ketepatan isyarat.

- Menggunakan mekanisme ambil untung/penghenti rugi adaptif yang menyesuaikan secara automatik berdasarkan turun naik pasaran.

- Menambah modul kawalan kekerapan dagangan, mengurangkan bilangan dagangan dan kos transaksi.

- Menambah modul pengurusan modal, mengawal saiz setiap dagangan, mengurangkan kerugian setiap dagangan.

- Melakukan ujian balik (backtest) dalam tempoh masa yang lebih panjang untuk menguji kestabilan parameter.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi dagangan pembalikan yang tipikal, menggunakan RSI untuk menentukan zon terlebih beli/terlebih jual, dan menjana isyarat dagangan melalui kaedah golden cross/death cross. Ia menggunakan penghenti rugi menjejak arah aliran dan ambil untung/penghenti rugi tetap untuk mengawal risiko. Logik strategi ini jelas, mudah dilaksana, sesuai untuk dipelajari dan diamalkan oleh pedagang kuantitatif peringkat permulaan. Walau bagaimanapun, ia juga mempunyai risiko isyarat palsu dan risiko pengoptimuman parameter tertentu. Strategi ini perlu terus diuji dan dioptimumkan sebelum boleh digunakan secara praktikal.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1