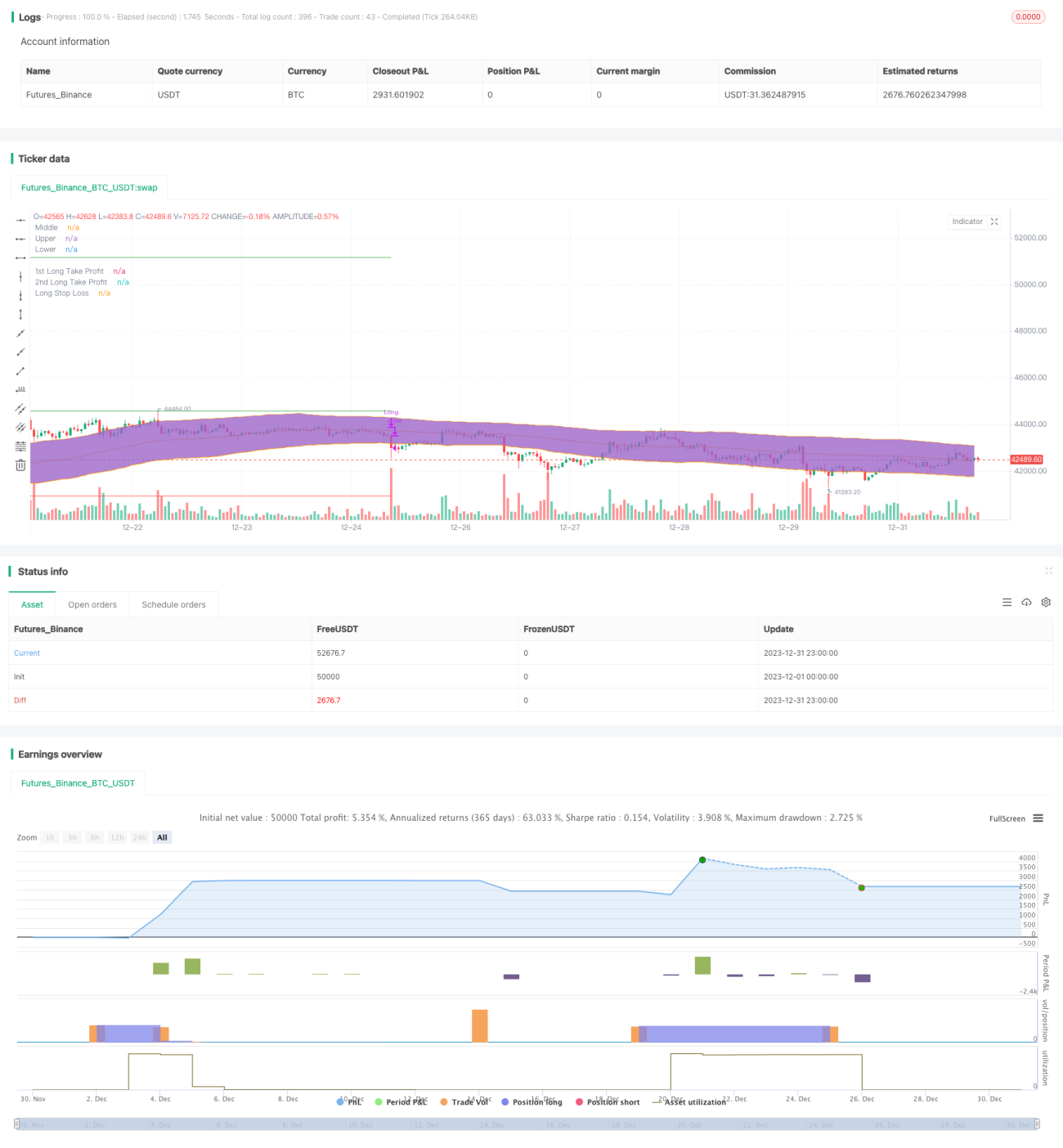

Strategi Penembusan Dua Sisi Saluran Volatiliti K-line

Gambaran Keseluruhan

Strategi Saluran Volatiliti Keliangan Candel (Bilateral Breakout K-line Volatility Channel Strategy) mengira garis tengah, garisan atas dan garisan bawah saluran, digabungkan dengan penunjuk arah aliran dan penunjuk harga-volume untuk menilai arah dan kekuatan pasaran. Ia menetapkan isyarat penembusan di kedua-dua belah saluran untuk mencapai tujuan utama membeli rendah dan menjual tinggi.

Prinsip Strategi

Penunjuk teras strategi ini adalah Saluran Volatiliti Keliangan berdasarkan statistik. Garis tengah saluran menggunakan algoritma purata bergerak, manakala garisan atas dan bawah menggunakan kaedah pengiraan Julat Sebenar Purata (Average True Range) untuk menangkap sempadan turun naik harga secara dinamik. Pada masa yang sama, strategi ini menambah peraturan penilaian DMI dan volum dagangan untuk mengelakkan kerugian akibat penembusan palsu.

Secara khusus, apabila harga menembusi dari garisan bawah ke dalam saluran, garis +DI DMI melebihi garis -DI dan garis dasar ADX yang ditetapkan, serta volum dagangan meningkat, isyarat beli dihasilkan. Sebaliknya, apabila harga menembusi ke bawah dari garisan atas, peraturan penilaian adalah bertentangan dengan di atas, menghasilkan isyarat jual.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah keupayaannya menangkap arah penembusan utama pasaran. Dengan menggunakan penembusan dua belah, ia dapat mengelakkan fasa pengumpulan dan pergolakan dengan berkesan, mengurangkan jumlah kali henti rugi. Berbanding strategi purata bergerak mudah, penilaian penembusan saluran keliangan lebih adaptif terhadap turun naik harga.

Selain itu, pengenalan penunjuk bantu DMI dan volum dagangan juga bertindak sebagai penapis yang baik untuk mengelakkan isyarat palsu. Oleh itu, dari segi kadar kemenangan dan nisbah untung-rugi, strategi ini mempunyai kelebihan tertentu.

Analisis Risiko

Risiko terbesar strategi penembusan dua belah adalah ketidakmampuan untuk menilai pembalikan pasaran. Jika pasaran mengalami pembalikan berbentuk V, titik henti rugi mungkin mudah dicetuskan. Selain itu, tetapan parameter yang tidak sesuai juga boleh memberi kesan negatif kepada sistem perdagangan.

Untuk menangani risiko, kita boleh mengoptimumkan parameter penunjuk dan mengurangkan lebar henti rugi untuk mengurangkan risiko. Sudah tentu, sistem perdagangan tidak boleh mengelakkan kerugian sepenuhnya; kuncinya adalah mengawal risiko.

Arah Pengoptimuman

Strategi ini juga mempunyai potensi pengoptimuman yang kuat, terutamanya dari aspek berikut:

-

Mengoptimumkan parameter seperti panjang DI dan ADX DMI, tempoh saluran keliangan dan tetapan gandaan, dsb.

-

Menambah syarat penapis, seperti menggabungkan MACD atau penunjuk lain untuk mengelakkan penembusan palsu.

-

Melaksanakan pengesanan untung-rugi automatik untuk mengawal risiko selanjutnya.

-

Mengoptimumkan tetapan parameter dan peraturan penapis untuk pelbagai instrumen.

Kesimpulan

Strategi Saluran Volatiliti Keliangan Candel (Bilateral Breakout K-line Volatility Channel Strategy) secara keseluruhannya adalah sistem penembusan yang berkesan. Ia dapat menilai arah aliran utama dan kekuatan dengan berkesan, serta mempunyai potensi besar dalam pengoptimuman dan kawalan risiko. Jika diperbaiki dan dioptimumkan secara sistematik, strategi ini boleh menjana keuntungan yang stabil dalam jangka panjang.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1