Strategi Terobosan Momentum Dua MA

Gambaran Keseluruhan

Strategi penembusan momentum MA berganda ialah strategi dagangan kuantitatif yang menggabungkan purata bergerak berganda dan indikator RSI. Strategi ini mengira purata bergerak pantas, purata bergerak perlahan dan indikator RSI, menetapkan ambang terlebih beli dan terlebih jual bagi indikator momentum RSI, dan membuat kedudukan beli apabila berlaku persilangan emas MA berganda, serta kedudukan jual apabila berlaku persilangan maut, untuk menangkap pergerakan arah aliran pasaran.

Prinsip Strategi

Strategi penembusan momentum MA berganda terutamanya berdasarkan purata bergerak berganda dan indikator RSI. Pertama, dua purata bergerak dikira, satu pantas dan satu perlahan. Purata pantas ialah purata bergerak wajaran 10 hari, manakala purata perlahan ialah purata bergerak suai linear 100 hari. Seterusnya, indikator RSI 14 hari dikira, dan ambang terlebih beli dan terlebih jual ditetapkan. Apabila purata pantas melintasi purata perlahan, ia dinilai sebagai arah aliran menaik, manakala apabila purata pantas melintasi ke bawah purata perlahan, ia adalah arah aliran menurun. Semasa menentukan arah aliran, indikator RSI juga perlu berada di atas garis terlebih beli atau di bawah garis terlebih jual, dengan itu dapat menapis penembusan palsu dengan berkesan.

Secara khusus, apabila arah aliran menaik dikesan, jika indikator RSI pada ketika itu berada di atas garis terlebih beli, maka kedudukan beli dibuka; apabila arah aliran menurun dikesan, jika indikator RSI di bawah garis terlebih jual, maka kedudukan jual dibuka. Selepas membuka kedudukan, apabila isyarat dagangan berbalik, kedudukan songsang akan dibuka.

Kelebihan Strategi

Strategi penembusan momentum MA berganda menggabungkan indikator MA berganda dan RSI, dapat mengenal pasti arah aliran pasaran dengan berkesan, dan menggunakan indikator RSI untuk menapis penembusan palsu, dengan itu meningkatkan kebolehpercayaan isyarat dagangan. Berbanding dengan sistem MA tunggal, strategi ini dapat mengurangkan dengan ketara kejadian dagangan yang tidak berkesan. Selain itu, pengoptimuman parameter indikator RSI juga memberikan strategi ini fleksibiliti.

Risiko Strategi

Strategi penembusan momentum MA berganda juga mempunyai risiko tertentu. Sistem MA berganda sangat sensitif terhadap parameter, memerlukan ujian gabungan parameter yang teliti untuk pasaran yang berbeza. Selain itu, jika ambang yang ditetapkan untuk indikator RSI tidak sesuai, ia boleh menyebabkan terlepas peluang dagangan. Akhir sekali, henti rugi bergerak yang agresif mungkin ditembusi dalam keadaan pasaran tertentu; oleh itu, titik henti rugi perlu diselaraskan berdasarkan keputusan ujian semula.

Pengoptimuman Strategi

Strategi penembusan momentum MA berganda boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter MA pantas dan perlahan untuk mencari gabungan parameter terbaik;

- Mengoptimumkan parameter RSI, menyesuaikan ambang terlebih beli dan terlebih jual;

- Menambah mekanisme henti rugi bergerak suai untuk mengawal risiko;

- Menambah modul pengoptimuman saiz pembukaan kedudukan untuk meningkatkan kecekapan penggunaan modal.

Kesimpulan

Strategi penembusan momentum MA berganda menentukan arah aliran melalui sistem MA berganda dan menapis isyarat menggunakan indikator RSI, dengan berkesan memperbaiki kelemahan sistem MA tunggal. Strategi ini mempunyai ruang pengoptimuman parameter yang besar dan boleh mencapai pelarasan suai, menjadikannya strategi pengesanan aliran yang cemerlang.

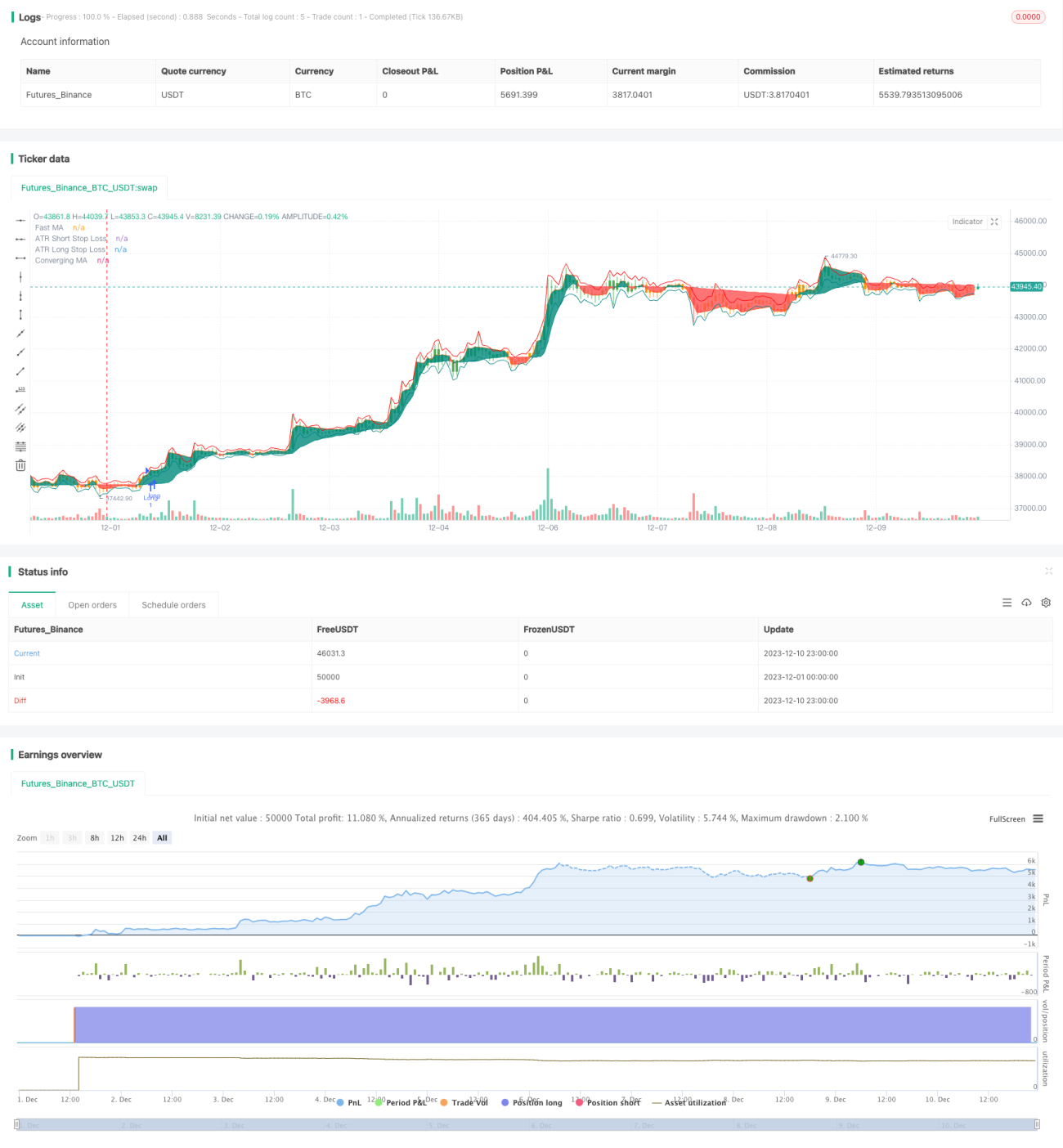

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-10 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © Salman4sgd

//@version=5- 1