Sistem Penjejakan Pasaran Menaik

Gambaran Keseluruhan

Sistem Pengesanan Bull Market adalah sistem perdagangan mekanikal berdasarkan pengesanan arah aliran. Ia menggunakan penunjuk arah aliran pada carta 4 jam untuk menapis isyarat dagangan, manakala kemasukan ditentukan berdasarkan penunjuk pada carta 15 minit. Penunjuk utama termasuk RSI, Stokastik, dan MACD. Kelebihan sistem ini ialah gabungan pelbagai jangka masa berkesan menapis isyarat palsu, sambil menggunakan penunjuk jangka masa yang lebih rendah untuk mendapatkan masa kemasukan yang lebih tepat. Walau bagaimanapun, sistem ini juga mempunyai beberapa risiko, seperti kecenderungan untuk terlebih dagang dan masalah penembusan palsu.

Prinsip

Logik teras sistem ini adalah menggabungkan penunjuk dari pelbagai jangka masa untuk mengenal pasti arah arah aliran dan masa kemasukan. Secara khusus, RSI, Stokastik, dan EMA pada carta 4 jam mestilah memenuhi syarat untuk menentukan arah aliran keseluruhan. Ini berkesan menapis kebanyakan bunyi. Pada masa yang sama, RSI, Stokastik, MACD, dan EMA pada carta 15 minit juga mestilah menaik atau menurun sehala untuk menentukan masa kemasukan yang tepat. Ini membolehkan titik beli dan jual yang baik. Apabila penilaian pada 4 jam dan 15 minit sepadan, sistem akan mengeluarkan isyarat dagangan.

Kelebihan

- Gabungan pelbagai jangka masa berkesan menapis isyarat palsu dan mengenal pasti arah aliran utama.

- Penunjuk terperinci 15 minit memberikan masa kemasukan yang agak tepat.

- Penggunaan gabungan penunjuk seperti RSI, Stokastik, MACD adalah mudah difahami dan juga mudah dioptimumkan.

- Menggunakan pengurusan risiko yang ketat seperti ambil untung, henti rugi, dan henti rugi menjejak untuk mengawal risiko setiap dagangan dengan berkesan.

Risiko

- Risiko terlebih dagang. Sistem ini sensitif terhadap jangka masa pendek dan mungkin menghasilkan banyak isyarat dagangan, menyebabkan terlebih dagang.

- Risiko penembusan palsu. Penilaian penunjuk jangka pendek mungkin tersalah tafsir dan menghasilkan isyarat penembusan palsu.

- Risiko kegagalan penunjuk. Penunjuk teknikal itu sendiri mempunyai had tertentu dan mungkin gagal dalam pasaran yang melampau.

Sehubungan itu, sistem ini boleh dioptimumkan dari beberapa aspek berikut:

- Melaraskan parameter penunjuk untuk menjadikannya lebih sesuai dengan persekitaran pasaran yang berbeza.

- Menambah syarat penapisan untuk mengurangkan kekerapan dagangan dan mencegah terlebih dagang.

- Mengoptimumkan strategi ambil untung dan henti rugi agar lebih sepadan dengan julat pergerakan pasaran.

- Menguji kombinasi penunjuk yang berbeza untuk mencari penyelesaian optimum.

Kesimpulan

Secara keseluruhan, Sistem Pengesanan Bull Market adalah sistem perdagangan mekanikal pengesanan arah aliran yang sangat praktikal. Ia menggunakan gabungan penunjuk pelbagai jangka masa untuk mengenal pasti arah aliran pasaran dan masa kemasukan utama. Dengan penetapan parameter yang munasabah dan ujian pengoptimuman berterusan, sistem ini boleh menyesuaikan diri dengan kebanyakan persekitaran pasaran untuk mencapai keuntungan yang stabil. Walau bagaimanapun, kita juga perlu menyedari beberapa risiko yang berpotensi dan mengambil langkah proaktif untuk mencegah dan mengurangkan risiko tersebut.

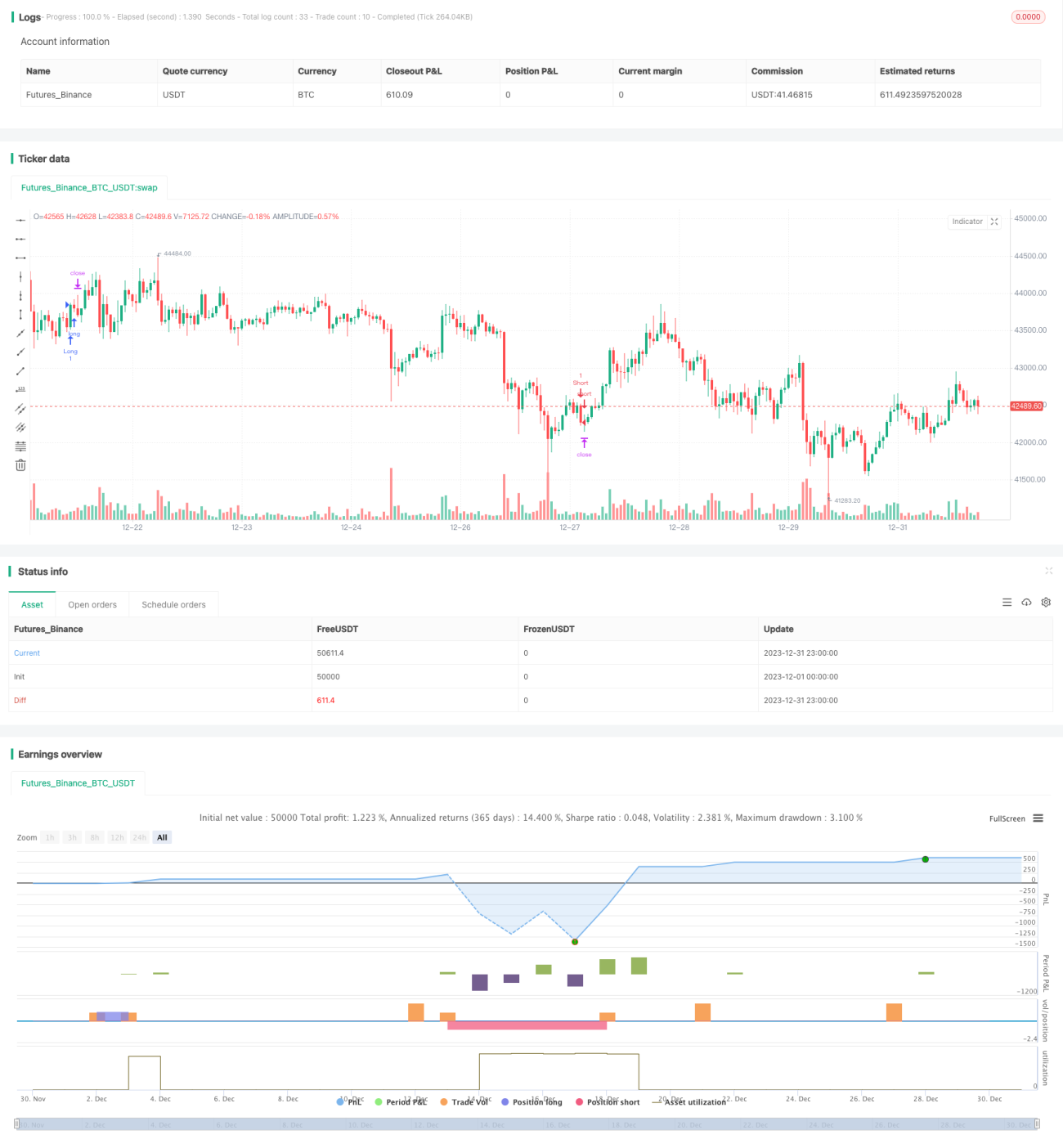

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1