Strategi Perdagangan Bitcoin Berdasarkan Ichimoku Kinko Hyo

Gambaran Keseluruhan

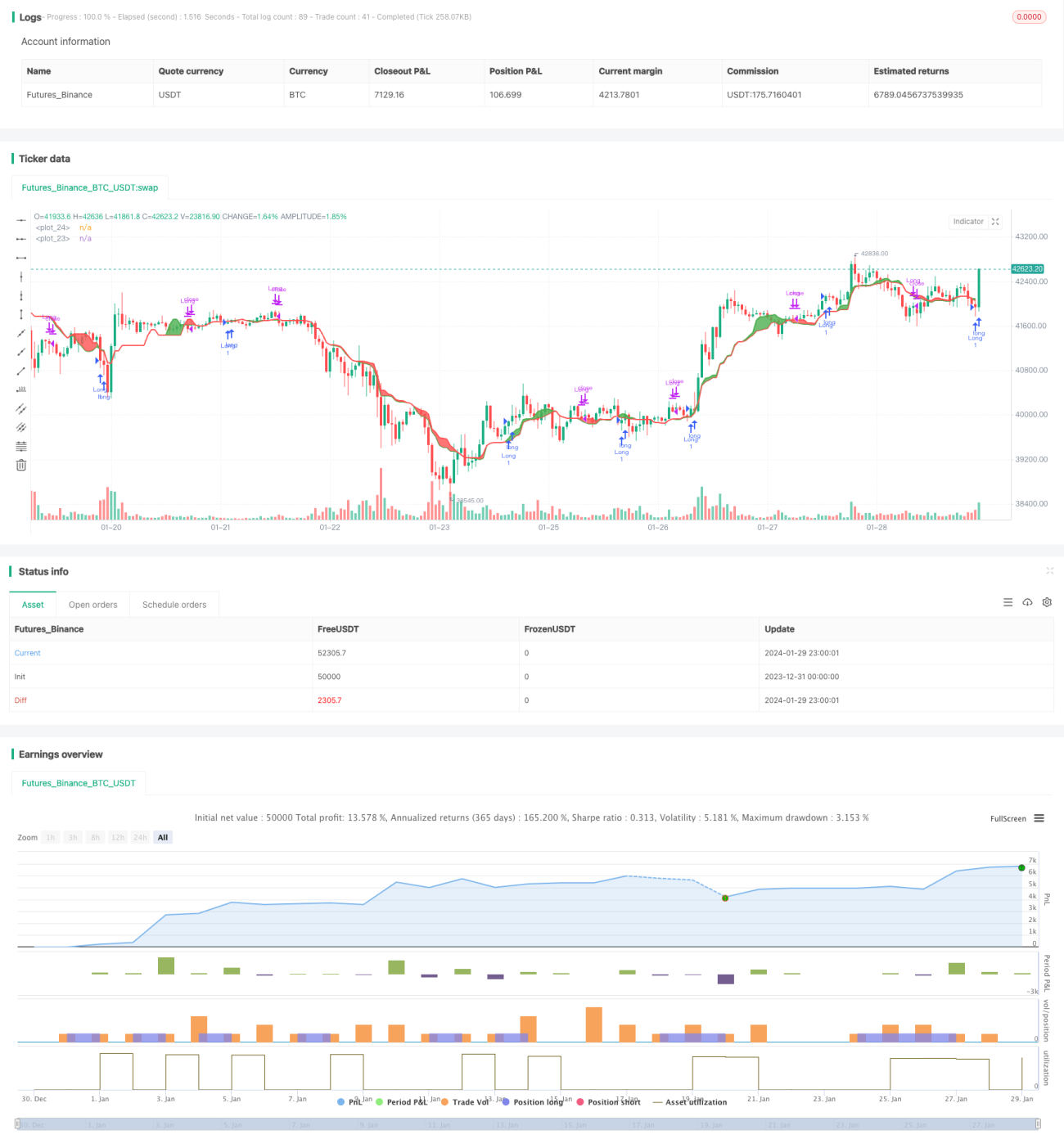

Strategi ini adalah strategi perdagangan Bitcoin yang direka berdasarkan penunjuk Ichimoku Kinko Hyo (Ichimoku Cloud). Strategi ini membentuk lembaran keseimbangan dengan mengira purata harga tertinggi dan terendah dalam kitaran yang berbeza, dan menjana isyarat dagangan apabila garis kitaran pendek menembusi garis kitaran panjang.

Prinsip Strategi

Strategi ini menggunakan penunjuk Ichimoku Kinko Hyo dengan formula pengiraan khusus seperti berikut:

Lmax = harga tertinggi dalam tempoh period_max

Smax = harga terendah dalam tempoh period_max

Lmed = harga tertinggi dalam tempoh period_med

Smed = harga terendah dalam tempoh period_med

Lmin = harga tertinggi dalam tempoh period_min

Smin = harga terendah dalam tempoh period_min

HL1 = (Lmax + Smax + Lmed + Smed)/4

HL2 = (Lmed + Smed + Lmin + Smin)/4

Iaitu, nilai keseimbangan untuk garis kitaran panjang HL1 dan garis kitaran pendek HL2 dikira masing-masing. Apabila garis kitaran pendek HL2 menembusi ke atas garis kitaran panjang HL1, posisi beli diambil; apabila garis kitaran pendek HL2 menembusi ke bawah garis kitaran panjang HL1, posisi ditutup.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan penunjuk Ichimoku Kinko Hyo yang berkesan menapis gangguan pasaran dan mengenal pasti arah aliran.

- Menggunakan persilangan antara garis kitaran berbeza sebagai isyarat dagangan dapat mengurangkan isyarat palsu.

- Logik strategi yang mudah dan jelas, mudah difahami dan dilaksanakan.

- Parameter kitaran boleh disesuaikan untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Penunjuk Ichimoku Kinko Hyo mempunyai kelewatan, mungkin terlepas isyarat jangka pendek.

- Apabila garis kitaran panjang dan pendek bersilang, mudah dieksploitasi untuk arbitraj.

- Apabila pasaran berubah secara mendadak, isyarat daripada penunjuk mungkin tidak boleh dipercayai.

Risiko ini boleh dikurangkan dengan mengoptimumkan parameter kitaran atau menggabungkan dengan penunjuk lain dengan sewajarnya.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter kitaran panjang dan pendek untuk menyesuaikan dengan perubahan pasaran.

- Menambah strategi stop loss untuk mengawal kerugian.

- Menggabungkan dengan penunjuk lain seperti MACD untuk meningkatkan ketepatan isyarat.

- Menghentikan dagangan semasa tempoh turun naik tinggi untuk mengelakkan kerugian besar.

Kesimpulan

Strategi ini berdasarkan penunjuk Ichimoku Kinko Hyo, menjana isyarat dagangan apabila garis pendek menembusi garis panjang. Berbanding dengan penunjuk tunggal, strategi ini berkesan menapis isyarat palsu. Melalui pengoptimuman parameter dan kawalan risiko, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi.

- 1