Strategi Pengesanan Trend Dinamik Dwi-Mekanisme

Gambaran Keseluruhan

Strategi Pengesanan Trend Dinamik Dua Mekanisme ialah strategi pengesanan trend yang menggabungkan isyarat daripada dua strategi perdagangan yang berbeza. Strategi ini mula-mula menggunakan Strategi Pembalikan 123 untuk mengenal pasti titik pembalikan harga, kemudian menggabungkan Indeks Harga Sintetik De-trend (D_DSP) untuk menentukan arah trend harga, dan akhirnya menggabungkan kedua-dua isyarat untuk menghasilkan arahan perdagangan.

Strategi ini terutamanya digunakan untuk pengesanan trend jangka sederhana dan pendek. Dengan menetapkan titik henti rugi dinamik melalui dua mekanisme, ia boleh mengunci keuntungan dengan berkesan dan mengelakkan kerugian daripada melebar. Pada masa yang sama, pengesahan berganda dengan menggabungkan penunjuk trend dan penunjuk pembalikan dapat mengurangkan urus niaga bunyi.

Prinsip Strategi

Strategi Pembalikan 123

Strategi Pembalikan 123 berasal dari buku Ulf Jensen "How I Tripled My Money in the Futures Market" (muka surat 183). Strategi ini menilai sama ada harga telah membentuk dua bar pembalikan berturut-turut yang membentuk isyarat pembalikan harga.

Logik khususnya ialah: jika harga penutup lebih rendah daripada harga penutup hari sebelumnya, dan K-line perlahan di bawah 50, ia menjana isyarat beli; jika harga penutup lebih tinggi daripada harga penutup hari sebelumnya, dan K-line pantas di atas 50, ia menjana isyarat jual.

Indeks Harga Sintetik De-trend

Indeks Harga Sintetik De-trend (D_DSP) ialah penunjuk yang digunakan untuk menentukan arah trend harga. Penunjuk ini sejajar dengan kitaran perubahan harga sebenar. Pengiraan D_DSP adalah dengan mengambil purata pergerakan eksponen kitaran 1/4 harga tolak purata pergerakan eksponen kitaran 1/2 harga.

Jika D_DSP positif, ia menunjukkan harga dalam trend menaik; jika D_DSP negatif, ia menunjukkan harga dalam trend menurun.

Penilaian Dua Mekanisme

Strategi ini menggabungkan dua mekanisme penilaian: Strategi Pembalikan 123 dan Indeks D_DSP. Jika kedua-dua isyarat berada dalam arah yang sama (contohnya kedua-duanya beli atau kedua-duanya jual), ia menjana arahan dagangan; jika isyarat tidak konsisten, ia menutup kedudukan.

Mekanisme pengesahan berganda ini dapat menapis urus niaga bunyi dengan berkesan dan mengunci keuntungan dari trend.

Analisis Kelebihan

Kelebihan utama Strategi Pengesanan Trend Dinamik Dua Mekanisme ialah penetapan dua lapisan titik henti rugi. Pertama, dari segi dimensi masa, perbezaan antara penunjuk stokastik pantas dan perlahan membentuk sejenis henti rugi yang tidak sejajar masa; kedua, dari segi dimensi harga, strategi pembalikan itu sendiri mempunyai fungsi henti rugi tertentu.

Kedua-dua lapisan henti rugi ini boleh memaksimumkan penguncian keuntungan dan mengelakkan keuntungan dan kerugian silang yang disebabkan oleh strategi henti rugi tunggal. Selain itu, mekanisme pengesahan berganda juga berkesan menapis isyarat salah yang disebabkan oleh pergerakan harga yang bukan arah utama.

Analisis Risiko

Risiko terbesar strategi ini ialah penetapan parameter yang terlalu kaku. Sebagai contoh, jika tempoh kitaran tidak ditetapkan dengan betul, ia mungkin terlepas trend utama, menyebabkan peluang keuntungan terlepas atau kerugian meningkat; pengesahan berganda yang terlalu kaku juga boleh menyebabkan peluang henti rugi tepat pada masanya terlepas.

Selain itu, apabila strategi pembalikan dan strategi trend digabungkan, jika kedua-duanya tidak konsisten dan kedudukan ditutup, ia mungkin terlepas peluang untuk trend terus bergerak ke arah utama.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Pengoptimuman parameter kitaran: Gunakan lebih banyak data ujian belakang untuk mengira nilai optimum parameter dan menetapkan parameter kitaran yang lebih sesuai.

-

Menambah strategi henti rugi: Contohnya, henti rugi penembusan, henti rugi pengesanan, dan sebagainya, untuk menetapkan titik henti rugi yang lebih dinamik dan munasabah.

-

Pengoptimuman peraturan penilaian: Laraskan kepekaan pengesahan berganda untuk mengelakkan penutupan kedudukan yang terlalu agresif dan kehilangan peluang.

-

Menambah penapis: Tetapkan penapis ayunan harga untuk mengelakkan isyarat salah yang disebabkan oleh ayunan perbezaan purata pergerakan pada penghujung trend.

Kesimpulan

Strategi Pengesanan Trend Dinamik Dua Mekanisme mencapai pengesanan trend dan kawalan risiko yang berkesan melalui henti rugi berganda penunjuk stokastik pantas dan perlahan serta pengesahan berganda pembalikan dan trend. Strategi ini mengambil kira faktor masa pergerakan harga dan arah harga itu sendiri, membentuk asas keputusan yang tiga dimensi.

Dengan mengoptimumkan peraturan penilaian dan tetapan parameter secara berterusan, dijangka strategi ini akan mencapai prestasi yang baik. Walau bagaimanapun, pengoptimuman strategi perdagangan memerlukan sokongan ujian data sejarah yang besar, dan strategi pemilihan saham serta strategi henti rugi juga perlu diperbaiki secara berterusan. Adalah disarankan untuk memerhatikan dagangan sebenar untuk satu tempoh masa bagi menguji lagi kesan strategi.

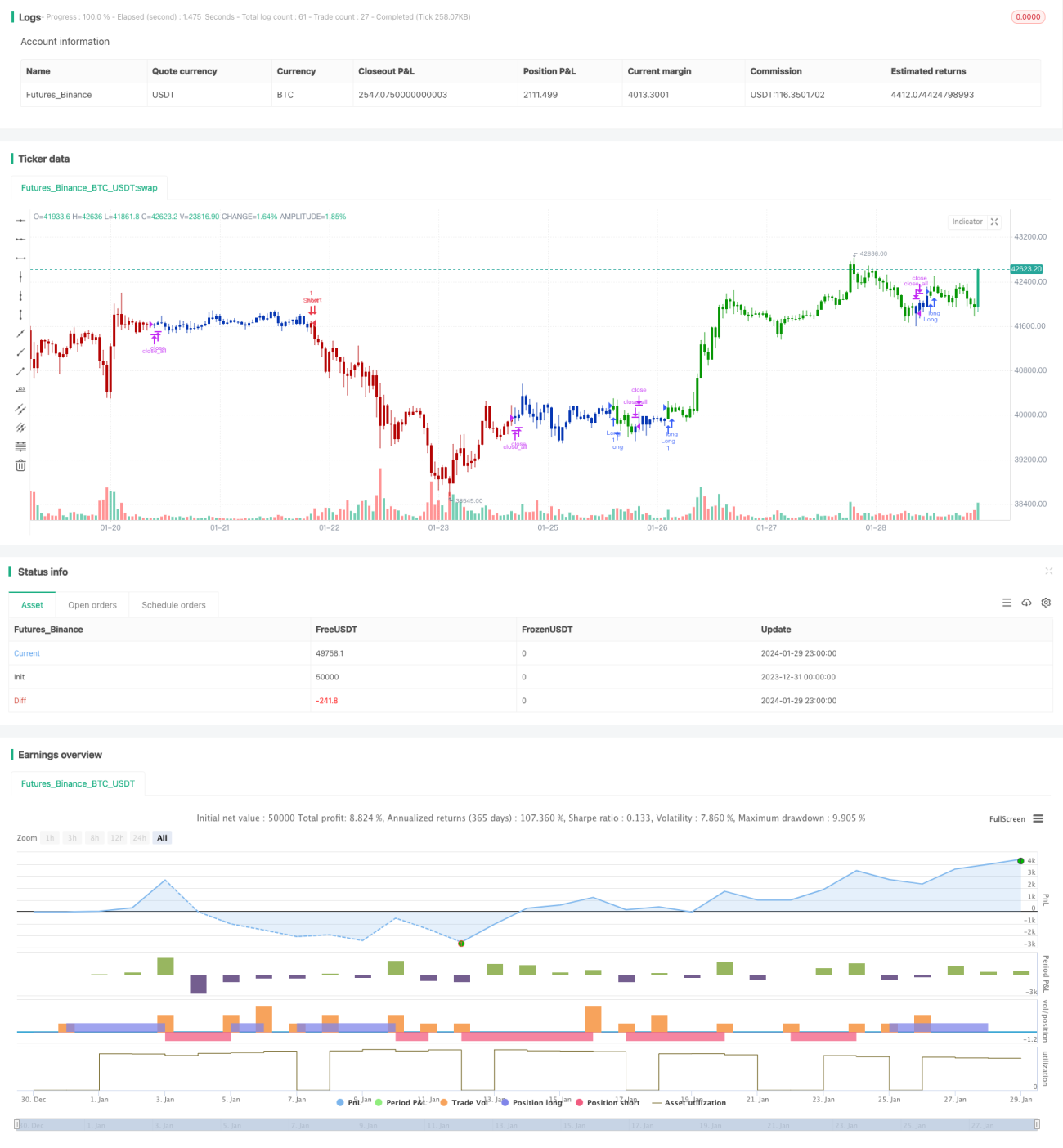

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1