Strategi Palang Emas dan Palang Mati Purata Bergerak Ganda

Gambaran Keseluruhan

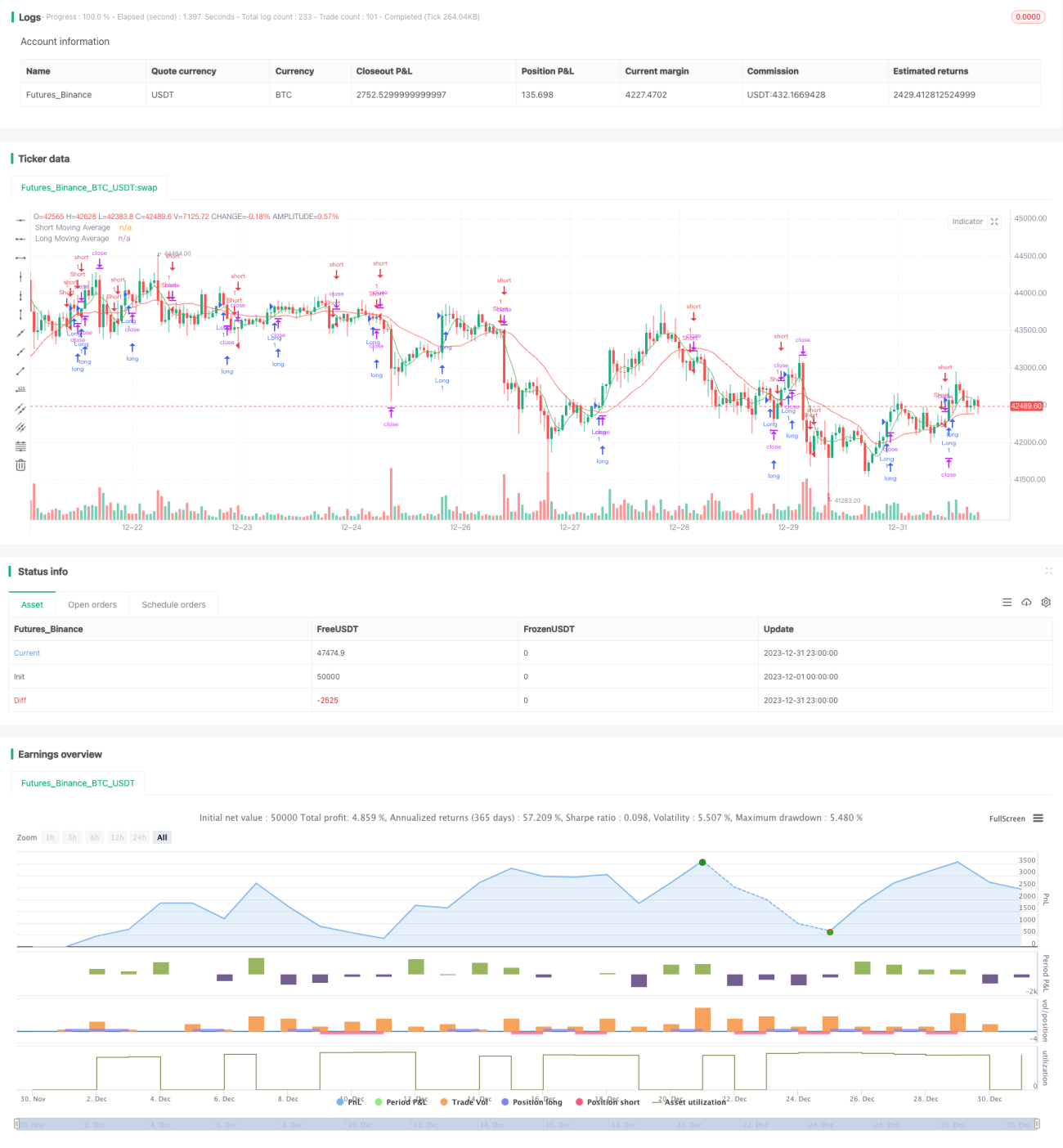

Strategi ini adalah strategi perdagangan berdasarkan dua purata bergerak (moving average). Ia akan melakukan isyarat beli (golden cross) dan jual (death cross) berdasarkan dua purata bergerak yang ditetapkan oleh pengguna, iaitu apabila purata bergerak pantas melintasi ke atas atau ke bawah purata bergerak perlahan. Apabila MA pantas melintasi ke atas MA perlahan, lakukan posisi beli (long); apabila MA pantas melintasi ke bawah MA perlahan, lakukan posisi jual (short).

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan prinsip persilangan dua purata bergerak. Apakah itu purata bergerak? Ia adalah purata aritmetik harga penutup dalam tempoh masa tertentu. Purata bergerak dapat menapis bunyi rawak dengan berkesan dan mencerminkan arah aliran harga yang lebih jelas.

Dalam strategi ini, MA jangka pendek mewakili arah aliran jangka pendek harga, manakala MA jangka panjang mewakili arah aliran jangka panjang harga. MA jangka pendek lebih sensitif terhadap perubahan harga berbanding MA jangka panjang dan dapat mengesan pembalikan harga dengan lebih pantas. Apabila MA jangka pendek melintasi ke atas MA jangka panjang, ia menunjukkan arah aliran jangka pendek bertukar menaik, lakukan beli; apabila MA jangka pendek melintasi ke bawah MA jangka panjang, ia menunjukkan arah aliran jangka pendek bertukar menurun, lakukan jual.

Secara khusus, strategi ini mengira purata bergerak mudah bagi tempoh tertentu menggunakan ta.sma sebagai isyarat perdagangan. Pengguna boleh menyesuaikan dua parameter MA, iaitu tempoh panjang long_period dan tempoh pendek short_period. Strategi menggunakan ta.crossover dan ta.crossunder untuk menentukan golden cross dan death cross MA. Apabila MA pendek melintasi ke atas MA panjang, iaitu berlakunya golden cross, lakukan beli; apabila MA pendek melintasi ke bawah MA panjang, iaitu berlakunya death cross, lakukan jual.

Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan berikut:

- Operasi mudah dan senang dikuasai.

- Parameter boleh disesuaikan untuk menyesuaikan dengan pelbagai persekitaran pasaran.

- Menggunakan prinsip persilangan dua MA, menapis bunyi dengan berkesan dan mengesan pembalikan arah aliran.

- Sensitiviti tinggi, dapat mengesan titik perubahan harga dengan segera.

Risiko Strategi

Strategi ini juga mengandungi beberapa risiko:

- Jarak antara dua MA yang terlalu kecil boleh menghasilkan isyarat palsu.

- Pemilihan tempoh MA yang tidak sesuai boleh menyebabkan terlepas arah aliran utama.

- Pembalikan tidak semestinya menunjukkan perubahan arah aliran, mungkin terdapat isyarat palsu.

- Perlu pelarasan parameter yang sesuai untuk mengelakkan overfitting.

Bagi mengatasi risiko di atas, ia boleh dioptimumkan dengan melaraskan parameter MA, menetapkan stop loss dan take profit, atau menggabungkan dengan penunjuk lain.

Ruang Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter tempoh MA dengan menggunakan tempoh MA adaptif.

- Menambah penapis volum dagangan untuk mengelakkan penembusan palsu.

- Menggabungkan dengan penunjuk teknikal lain seperti MACD, KDJ.

- Menambahkan logik stop loss dan take profit untuk mengawal kerugian setiap dagangan.

- Mengoptimumkan struktur kod, menambah modulariti untuk pengembangan masa depan.

Kesimpulan

Secara keseluruhan, strategi ini sangat sesuai sebagai strategi permulaan dalam perdagangan kuantitatif. Ia hanya memerlukan parameter dua MA yang mudah untuk beroperasi, mudah dilaksanakan, mudah difahami, dan dapat mencerminkan masa perubahan pasaran secara intuitif. Pada masa yang sama, strategi ini mempunyai ruang pengoptimuman yang besar, boleh disesuaikan dengan melaraskan parameter atau menambah logik lain mengikut keperluan sebenar untuk penambahbaikan.

- 1