Strategi DCA Momentum Bollinger Bands Purata Bergerak Dua

Gambaran Keseluruhan

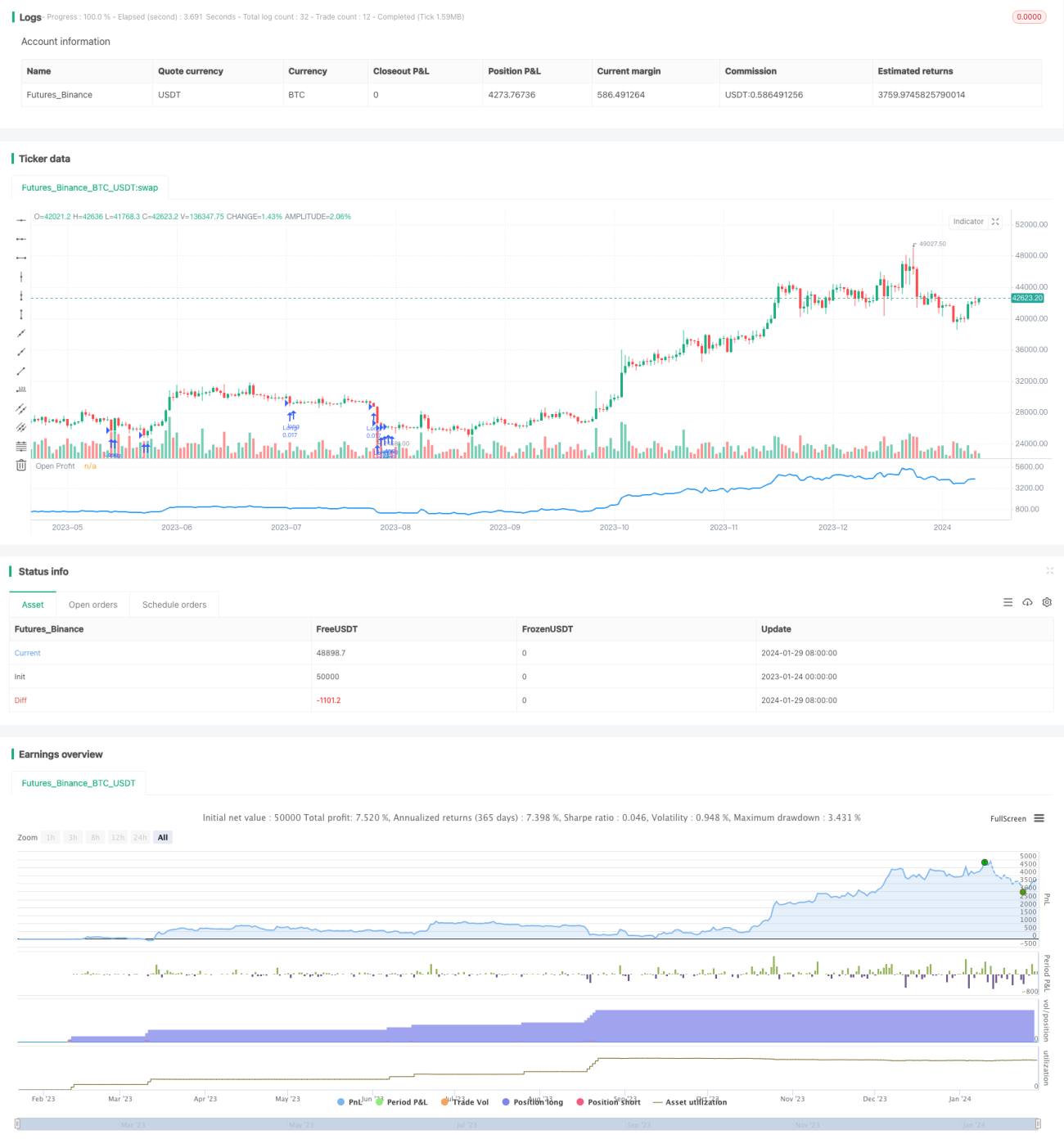

Strategi DCA (Pelaburan Berkala) Momentum Bollinger Bands dengan Purata Bergerak Dua Kali adalah strategi pelaburan berkala berisiko rendah untuk pegangan jangka panjang. Ia menggunakan indikator Bollinger Bands untuk menilai sama ada harga telah menembusi jalur bawah, digabungkan dengan indikator RSI untuk menentukan sama ada ia berada dalam zon terlebih jual, serta purata bergerak dua kali untuk menilai arah aliran pasaran. Apabila harga menembusi jalur bawah Bollinger Bands dan RSI berada di bawah 50, pelaburan berkala dibeli dengan jumlah modal tertentu, contohnya 500 dolar AS.

Prinsip Strategi

Strategi ini terutamanya berdasarkan indikator Bollinger Bands dan RSI, dibantu oleh purata bergerak dua kali untuk menilai arah aliran pasaran. Bollinger Bands mengira korelasi dan volatiliti harga saham berdasarkan teori statistik taburan normal, membina julat harga saham. Apabila harga menembusi jalur bawah, ia menunjukkan saham memasuki zon harga yang agak rendah. Indikator RSI menilai sama ada harga berada dalam zon terlebih jual. Purata bergerak dua kali menilai arah aliran jangka pendek dan sederhana pasaran.

Logik perdagangan strategi ini adalah: Apabila harga saham menembusi jalur bawah Bollinger Bands dan RSI berada di bawah 50, pembelian berkala dibuat, menunjukkan bahawa saham berada pada paras yang agak rendah dan mempunyai momentum pemulihan tertentu. Purata bergerak dua kali menilai arah aliran pasaran, yang boleh mengelakkan pembelian berkala apabila pasaran terus menurun.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah risiko yang rendah dan mudah dilaksanakan. Ia menggunakan strategi pelaburan berkala, tidak memerlukan perhatian kepada masa pembelian tertentu, hanya membeli apabila syarat dipenuhi, mengurangkan kekerapan perdagangan. Indikator Bollinger Bands menilai bahawa harga yang menembusi jalur bawah memasuki zon harga rendah, memberikan ruang kenaikan yang lebih besar selepas pembelian. RSI di bawah 50 menunjukkan bahawa ia telah memasuki zon terlebih jual, dan dijangka akan berlaku pemulihan. Pelaburan berkala dengan jumlah tetap juga mengawal julat kerugian sekali gus.

Analisis Risiko

Risiko utama strategi ini termasuk: 1) Ketidakpastian dalam menentukan dasar pasaran, masih terdapat risiko kerugian apabila pasaran saham jatuh dengan ketara; 2) Indikator RSI tidak selalu dapat menentukan berakhirnya zon terlebih jual, harga mungkin terus menurun. 3) Strategi pelaburan berkala memerlukan pelaburan dana secara tetap, jika tidak dapat melabur secara berterusan, ia akan menjejaskan prestasi. 4) Kos perdagangan akan memberi kesan terhadap perdagangan kecil yang kerap.

Untuk mengawal risiko, pilih aset berisiko rendah seperti ETF indeks untuk beroperasi. Elakkan pembelian yang terlalu kerap apabila pasaran keseluruhan berada dalam saluran menurun. Boleh juga pertimbangkan untuk melaraskan parameter RSI untuk menyaring masa tamat zon terlebih jual sebanyak mungkin.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Gunakan lebih banyak indikator untuk menentukan masa pembelian. Contohnya, tambah indikator MACD, KD dan lain-lain untuk menentukan sama ada berada dalam zon terlebih jual.

-

Tambah strategi henti rugi. Apabila harga terus menurun hingga tahap tertentu, henti rugi untuk keluar bagi mengelakkan kerugian berlebihan.

-

Laraskan parameter Bollinger Bands. Apabila volatiliti pasaran meningkat, boleh meluaskan saluran Bollinger Bands dengan sesuai untuk mengelakkan pembelian yang terlalu kerap.

-

Gabungkan indikator volum perdagangan. Contohnya, indikator On-Balance Volume (OBV) untuk mengelakkan pembelian di kawasan volum rendah.

-

Gunakan algoritma untuk mengoptimumkan parameter RSI secara automatik. Biarkan parameter RSI dikemas kini secara masa nyata untuk menilai titik tamat zon terlebih jual sebanyak mungkin.

Kesimpulan

Strategi DCA Momentum Bollinger Bands dengan Purata Bergerak Dua Kali menggabungkan Bollinger Bands untuk menilai harga rendah relatif, RSI untuk menilai zon terlebih jual, dan purata bergerak dua kali untuk menilai arah aliran pasaran, mencapai strategi pembelian berkala berisiko rendah. Berbanding dengan strategi pelaburan berkala lain, strategi ini lebih memberi tumpuan kepada pemilihan masa pembelian. Walaupun tidak dapat mengelakkan kerugian sepenuhnya, tahap kerugian adalah terhad, dan pegangan jangka panjang memberikan pulangan yang agak baik. Dengan beberapa pelarasan parameter dan pengoptimuman indikator, risiko perdagangan dapat dikurangkan lagi dan kecekapan strategi dapat ditingkatkan.

- 1