Strategi penjejakan arah aliran berdasarkan harga penutup hari sebelumnya dan indikator ATR.

Gambaran Keseluruhan

Strategi ini berdasarkan harga penutup hari sebelumnya dan indikator ATR untuk menetapkan harga buka posisi long/short dan harga henti rugi, bagi mengesan trend. Apabila harga menembusi harga buka posisi, ia akan membuka posisi long atau short, dan menutup kedudukan selepas henti rugi atau ambil untung.

Prinsip Strategi

Strategi ini menggunakan harga penutup, harga tertinggi, harga terendah hari sebelumnya dan indikator ATR untuk mengira harga masuk dan harga henti rugi. Formula pengiraan adalah seperti berikut:

Harga buka posisi long TPup = harga penutup hari sebelumnya + ATR * 0.8

Harga buka posisi short TPdown = harga penutup hari sebelumnya - ATR * 0.8

Harga henti rugi long slup = harga penutup hari sebelumnya + ATR * 0.2

Harga henti rugi short sldown = harga penutup hari sebelumnya - ATR * 0.2

Harga ambil untung long profitlevelup = harga terendah hari sebelumnya + ATR * 1.7

Harga ambil untung short profitleveldown = harga tertinggi hari sebelumnya - ATR * 1.7

Apabila harga menembusi harga buka posisi long TPup, buka posisi long sebanyak 10 lot; apabila harga menembusi harga buka posisi short TPdown, buka posisi short sebanyak 10 lot. Selepas itu tetapkan henti rugi dan ambil untung; apabila harga menyentuh harga henti rugi, tutup kedudukan dengan henti rugi; apabila menyentuh harga ambil untung, tutup kedudukan dengan ambil untung.

Analisis Kelebihan

Kelebihan utama strategi ini adalah:

-

Menggunakan indikator ATR untuk menetapkan harga buka posisi dan henti rugi yang dinamik, boleh disesuaikan mengikut turun naik pasaran, menjadikan dagangan lebih sesuai dengan persekitaran pasaran.

-

Menggunakan harga penutup hari sebelumnya untuk menentukan arah, digabungkan dengan indikator ATR untuk menentukan harga dagangan khusus, mengelakkan daripada disesatkan oleh harga masa nyata yang terlalu banyak bunyi.

-

Menetapkan mekanisme henti rugi dan ambil untung secara serentak, dapat mengawal risiko setiap transaksi dengan baik.

Analisis Risiko

Risiko utama strategi ini adalah:

-

Harga yang ditetapkan oleh indikator ATR mungkin terlalu idealistik, tidak benar-benar mencerminkan keadaan pasaran, menyebabkan henti rugi yang kerap. Boleh melaraskan parameter ATR atau meningkatkan julat henti rugi secara wajar.

-

Harga penutup hari sebelumnya tidak dapat menentukan trend masa depan; jika berlaku pembalikan mendadak, ia boleh mengelirukan pemilihan arah dagangan. Boleh pertimbangkan untuk menggabungkan indikator lain untuk mengesahkan trend.

-

Kedudukan henti rugi dan ambil untung mungkin dimanipulasi untuk dicetuskan, menyebabkan henti rugi yang tidak berkesan. Boleh tetapkan henti rugi secara berperingkat untuk mengelakkan terperangkap.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan parameter ATR, menjadikan harga dagangan lebih sesuai dengan turun naik pasaran.

-

Menambah mekanisme penentuan trend, mengelakkan dagangan dalam pasaran pembalikan. Contohnya menggabungkan indikator MA dan lain-lain.

-

Melaraskan julat ambil untung, sambil mengekalkan keuntungan, mengurangkan kebarangkalian paras ambil untung dicetuskan.

-

Menetapkan henti rugi dan ambil untung secara berperingkat, mengurangkan kebarangkalian terperangkap dan kerugian.

-

Menambah mekanisme pengurusan kedudukan, boleh menambah saiz kedudukan semasa fasa trend.

Kesimpulan

Strategi ini berdasarkan harga penutup hari sebelumnya dan indikator ATR untuk menetapkan harga dagangan yang dinamik, mencapai pengesanan trend yang berkesan. Pada masa yang sama, mekanisme henti rugi dan ambil untung ditetapkan untuk mengawal risiko setiap transaksi. Arah pengoptimuman termasuk pengoptimuman parameter, penambahan mekanisme penentuan, pelarasan ambil untung, dan pengurusan kedudukan. Secara keseluruhannya, strategi ini berjaya mencapai kesan perdagangan mengikut trend dengan baik.

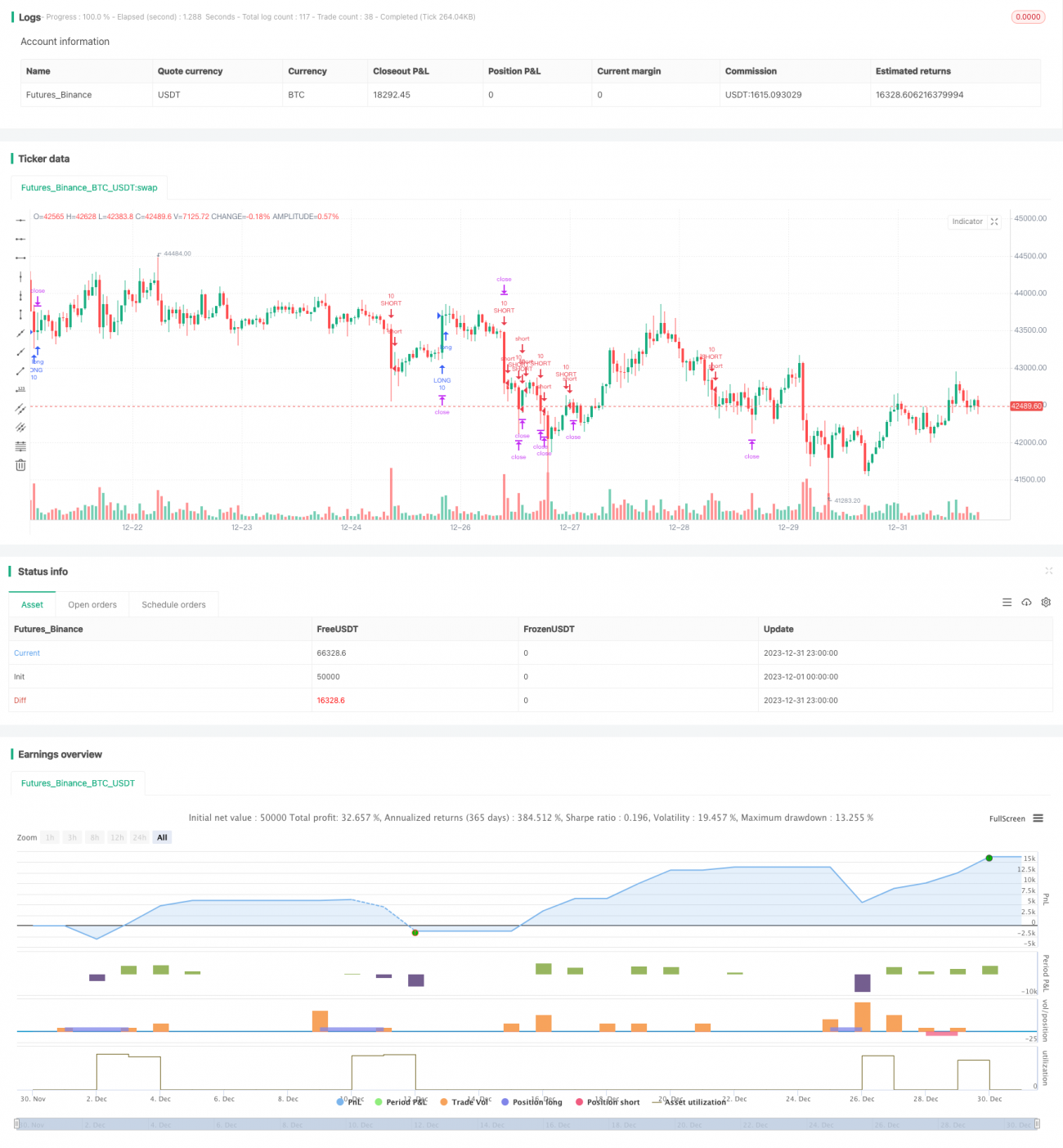

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1