Mengaplikasikan Strategi Gabungan Penembusan Bollinger Bands

Gambaran Keseluruhan

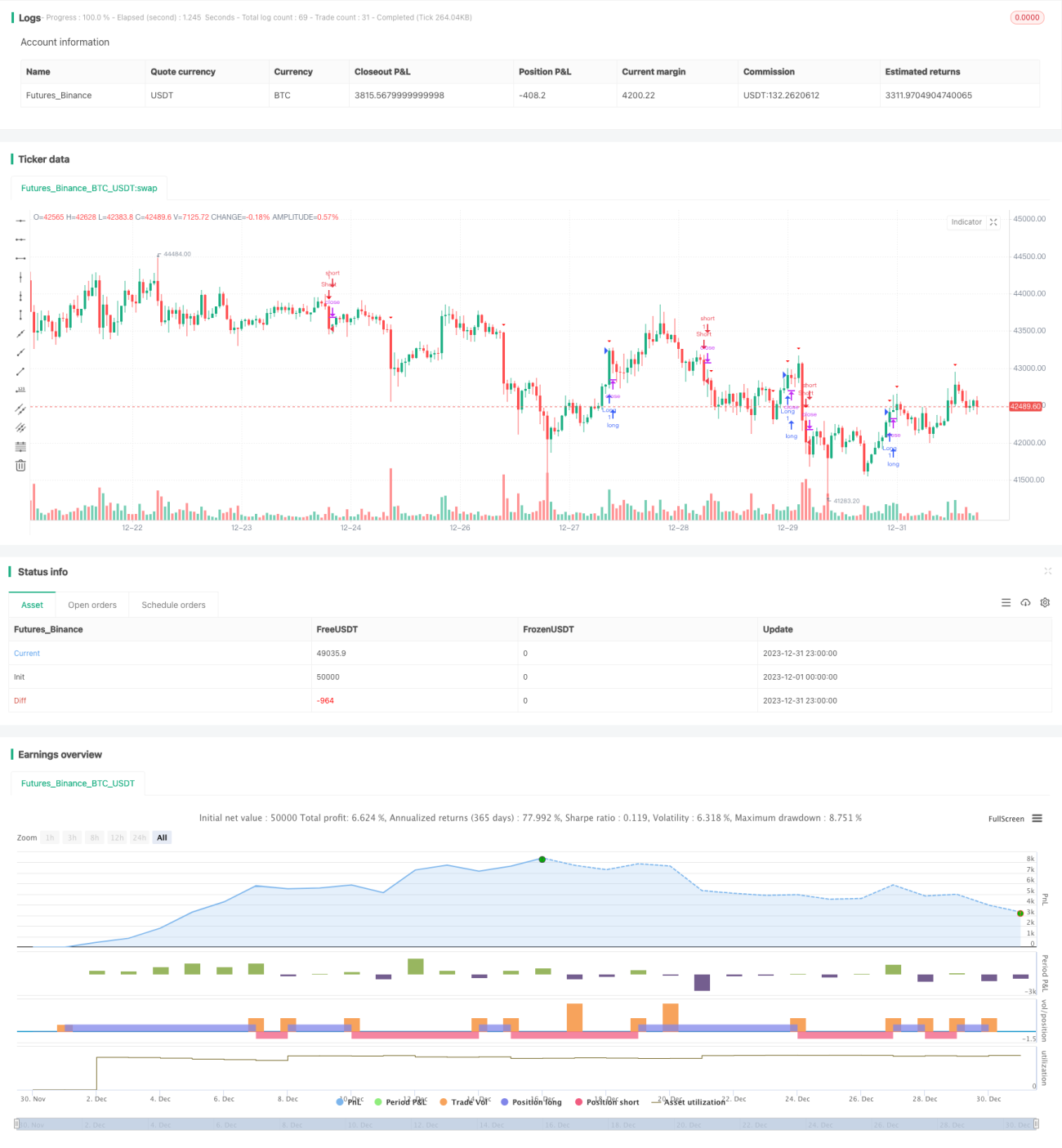

Strategi ini menggunakan indikator Bollinger Bands untuk menilai sama ada harga berada dalam fasa pengukuhan, serta menggunakan penembusan untuk menentukan masuk dan keluar. Secara keseluruhan, strategi ini terutamanya memanfaatkan pergerakan harga yang mendadak selepas fasa pengukuhan untuk meraih keuntungan.

Prinsip Strategi

Strategi ini mula-mula mengira purata pergerakan mudah harga penutup dalam tempoh 20 hari sebagai jalur tengah Bollinger Bands, dan mengira dua kali ganda sisihan piawai sebagai lebar jalur. Apabila harga melebihi jalur atas, ia dianggap sebagai penembusan jalur atas; apabila harga berada di bawah jalur bawah, ia dianggap sebagai penembusan jalur bawah.

Apabila harga berada di sekitar jalur tengah Bollinger Bands, ia dianggap sebagai fasa pengukuhan. Apabila isyarat penembusan dikesan, posisi beli (long) dibuka. Apabila harga menembusi jalur bawah semula, posisi ditutup. Bagi posisi jual (short), prinsip yang sama digunakan.

Stop loss ditetapkan pada dua kali ganda nilai ATR (Purata Julat Sebenar).

Analisis Kelebihan

Strategi ini bergantung terutamanya pada sifat pengukuhan dan penembusan Bollinger Bands, dengan kelebihan berikut:

- Memanfaatkan pergerakan harga yang mendadak selepas fasa pengukuhan, potensi untung besar

- Indikator Bollinger Bands adalah intuitif, pengoptimuman parameter mudah

- Mengikut aliran utama, mengelak daripada membeli di puncak dan menjual di dasar

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Isyarat penembusan mungkin palsu, menyebabkan kerugian

- Tetapan stop loss yang terlalu besar meningkatkan kerugian setiap dagangan

- Parameter Bollinger Bands yang tidak sesuai menyebabkan indikator kehilangan keberkesanan

Langkah mengatasi:

- Gabungkan indikator harga dan volum untuk menapis penembusan palsu

- Optimumkan julat stop loss untuk mengurangkan kerugian setiap dagangan

- Uji parameter Bollinger Bands yang berbeza untuk memilih parameter terbaik

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Peraturan penentuan pengukuhan boleh menambah lebih banyak indikator untuk mengelakkan isyarat salah

- Tambah penapisan aliran, tentukan arah beli/jual berdasarkan arah aliran

- Tambah kaedah stop loss seperti trailing stop untuk kawalan risiko yang lebih baik

Kesimpulan

Secara keseluruhan, strategi ini agak mudah dan langsung, mencapai keuntungan besar dengan menangkap pengumpulan tenaga semasa fasa pengukuhan. Ruang pengoptimuman adalah besar, boleh disesuaikan dari segi peraturan masuk, kaedah stop loss, dan lain-lain untuk mendapatkan pulangan yang lebih stabil dengan mengawal risiko.

- 1