Strategi mengikut arah aliran berdasarkan persilangan purata bergerak

Gambaran Keseluruhan

Strategi ini mengira pelbagai jenis purata bergerak (Purata Bergerak Mudah SMA, Purata Bergerak Eksponen EMA, Purata Bergerak Hull HMA dan Purata Bergerak Wajaran Volum VWMA) dan mencari persilangan di antaranya untuk menilai arah aliran pasaran serta membuat pengikut arah aliran. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang dari bawah, isyarat beli dijana; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang dari atas, isyarat jual dijana.

Prinsip Strategi

Strategi ini terutamanya menilai pergerakan arah aliran pasaran dengan membandingkan hubungan antara dua purata bergerak yang berbeza. Secara khusus, melalui tetapan parameter input untuk jenis dan panjang dua purata bergerak. Panjang purata bergerak pertama adalah lebih panjang, mewakili arah aliran jangka panjang; panjang purata bergerak kedua adalah lebih pendek, mewakili arah aliran jangka pendek semasa.

Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ini menandakan arah aliran jangka pendek menjadi lebih kukuh dan pasaran memasuki arah aliran menaik, maka isyarat beli dikeluarkan pada titik persilangan ini. Sebaliknya, apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ini menandakan arah aliran jangka pendek menjadi lemah dan pasaran memasuki arah aliran menurun, maka isyarat jual dikeluarkan pada titik persilangan ini.

Melalui penilaian persilangan purata bergerak sebegini, strategi mengikuti arah aliran pasaran untuk membuat dagangan.

Kelebihan Strategi

- Menggunakan persilangan purata bergerak untuk menilai arah aliran utama adalah penunjuk teknikal klasik dan praktikal.

- Menyokong pelbagai jenis kombinasi purata bergerak yang berbeza, fleksibiliti tinggi.

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk automasi dagangan kuantitatif.

- Parameter boleh dikonfigurasikan secara fleksibel, sesuai untuk pelbagai persekitaran pasaran.

Analisis Risiko

- Purata bergerak mempunyai sifat ketinggalan (lag), apabila isyarat persilangan dikeluarkan, pergerakan harga mungkin telah berlaku atau hampir dengan titik pembalikan, terdapat risiko ketinggalan dan isyarat palsu.

- Penilaian arah aliran mungkin tersilap, menyebabkan kerugian yang tidak perlu.

- Parameter purata bergerak perlu dikonfigurasikan dengan betul, parameter berbeza boleh menyebabkan hasil yang sangat berbeza.

Kaedah Penyelesaian Risiko:

- Memendekkan tempoh purata bergerak secara sesuai untuk meningkatkan kepekaan terhadap perubahan pasaran.

- Menggabungkan dengan penunjuk lain untuk pengesahan, mengelakkan salah tafsir.

- Kaedah pengoptimuman parameter: lelaran, pembelajaran mesin, algoritma genetik, dsb.

- Mengawal saiz kedudukan dan titik henti rugi secara sesuai.

Arah Pengoptimuman Strategi

- Menambah penapis penunjuk lain, menggabungkan pelbagai penunjuk untuk membuat keputusan, meningkatkan ketepatan keputusan.

- Melaraskan parameter purata bergerak secara automatik mengikut persekitaran pasaran.

- Menggabungkan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

- Mengoptimumkan strategi henti rugi.

Kesimpulan

Strategi ini berdasarkan idea klasik menggunakan persilangan purata bergerak untuk menilai arah aliran utama, diguna pakai secara fleksibel melalui kombinasi purata bergerak yang berbeza. Logik strategi mudah, mudah dilaksanakan, sesuai untuk dagangan automatik. Secara keseluruhannya, strategi ini agak praktikal, namun masih terdapat ruang untuk penambahbaikan dan pengoptimuman. Melalui pengoptimuman parameter, penambahan penapis lain, dan sebagainya, prestasi strategi dapat dipertingkatkan secara berterusan.

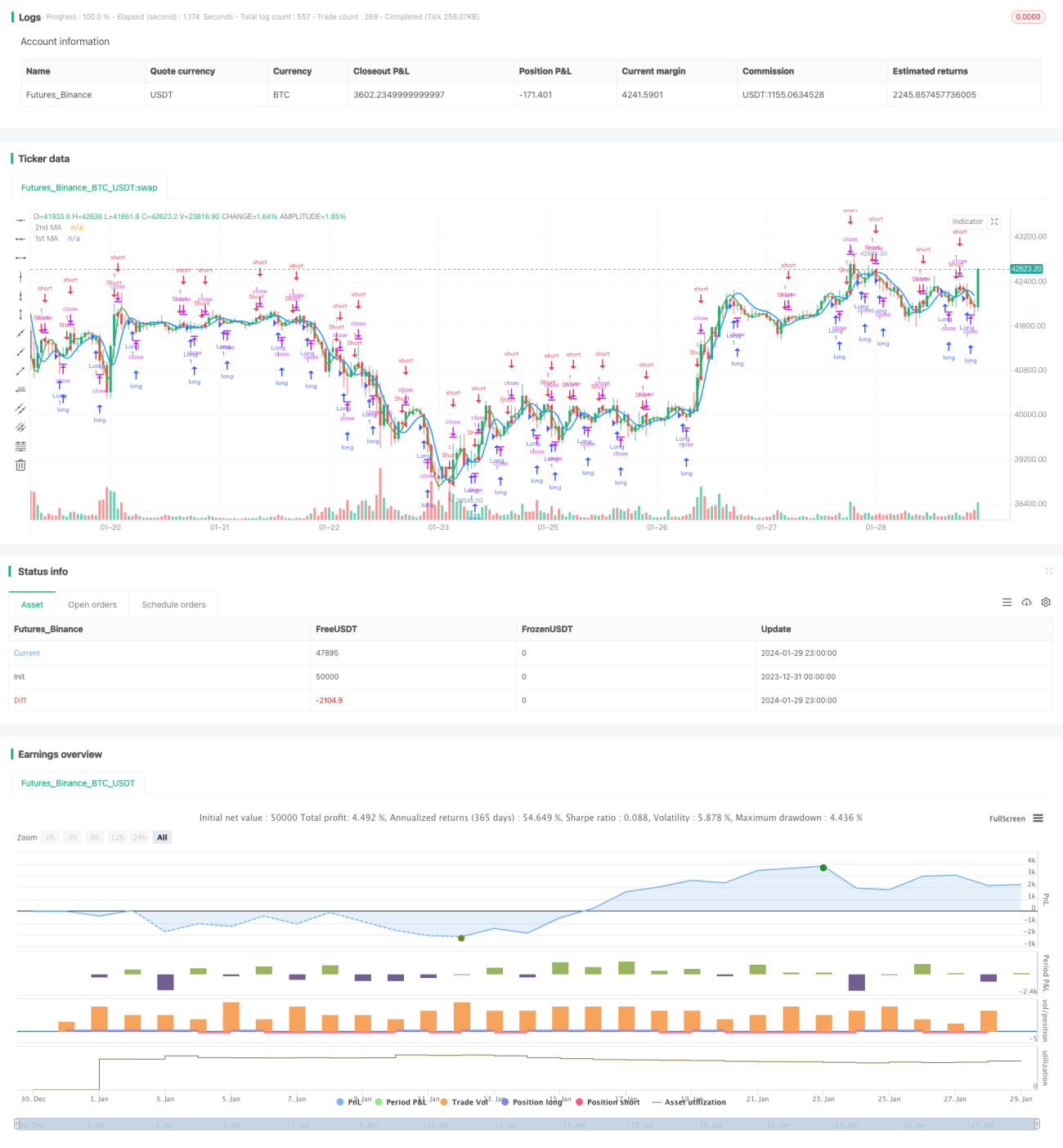

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1