Strategi ayunan jangka pendek berdasarkan CCI dan EMA

Gambaran Keseluruhan

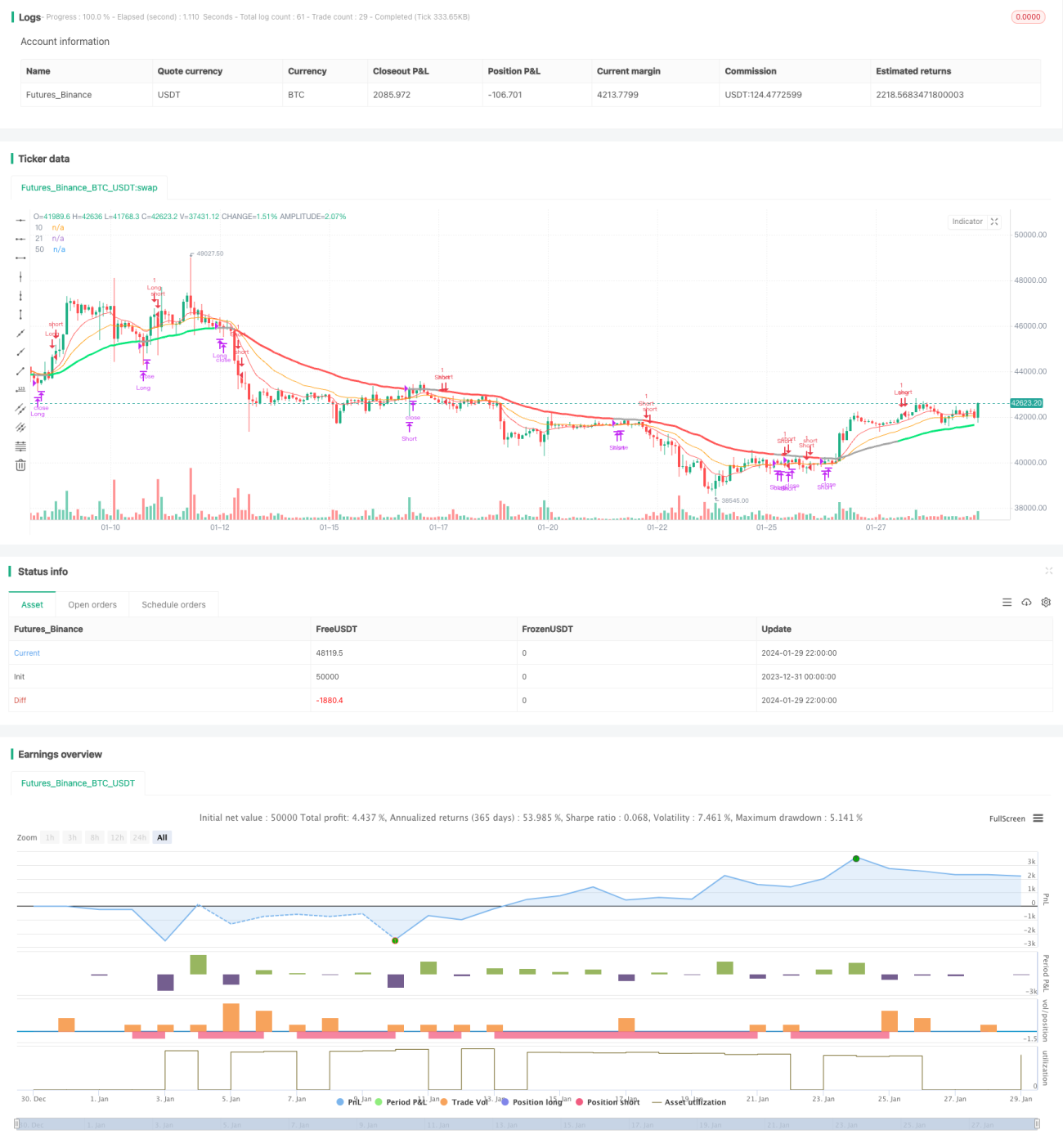

Strategi ini adalah strategi dagangan ayunan jangka pendek yang menggabungkan indikator EMA dan CCI untuk mengenal pasti arah aliran jangka pendek dan keadaan terlebih beli/terlebih jual dalam pasaran, bagi meraih peluang pergerakan harga jangka pendek.

Prinsip Strategi

Strategi ini terutamanya menggunakan tiga garis purata bergerak iaitu EMA 10 hari, EMA 21 hari dan EMA 50 hari serta indikator CCI untuk menentukan masa masuk dan keluar.

Logik khususnya adalah:

Apabila garis purata jangka pendek (EMA 10 hari) melintasi ke atas garis purata jangka sederhana (EMA 21 hari) dan garis purata jangka pendek lebih tinggi daripada garis purata jangka panjang (EMA 50 hari), serta indikator CCI lebih besar daripada 0, ia dianggap isyarat menaik dan kita membeli (long). Apabila garis purata jangka pendek melintasi ke bawah garis purata jangka sederhana dan garis purata jangka pendek lebih rendah daripada garis purata jangka panjang, serta indikator CCI kurang daripada 0, ia dianggap isyarat menurun dan kita menjual (short).

Logik tutup posisi adalah apabila garis purata jangka pendek melintasi semula garis purata jangka sederhana, posisi ditutup.

Kelebihan Strategi

-

Menggabungkan sistem purata bergerak dan indikator CCI, dapat mengenal pasti arah aliran pergerakan harga jangka pendek dan keadaan terlebih beli/terlebih jual dengan berkesan.

-

Menggunakan persilangan emas dan persilangan mati purata bergerak untuk menentukan kemasukan dan keluar, mudah dan praktikal.

-

Parameter dan tetapan kitaran indikator CCI agak munasabah, dapat menapis sebahagian isyarat palsu.

-

Menggunakan purata bergerak pelbagai tempoh masa, dapat memperoleh peluang dagangan yang lebih baik dalam pasaran yang berayun.

Risiko Strategi

-

Dagangan jangka pendek mempunyai turun naik yang tinggi, kerugian henti rugi berturut-turut mungkin kerap berlaku.

-

Parameter indikator CCI yang tidak sesuai boleh meningkatkan isyarat palsu.

-

Semasa tempoh pengukuhan pasaran berayun, strategi ini mungkin mengalami kerugian kecil yang berulang.

-

Hanya sesuai untuk pedagang yang kerap berdagang jangka pendek, tidak sesuai untuk pegangan jangka panjang.

Langkah pengurusan risiko yang sepadan termasuk: mengoptimumkan parameter CCI, melaraskan kedudukan henti rugi, menambah syarat penapis, dan lain-lain.

Arah Pengoptimuman Strategi

-

Boleh menguji kombinasi EMA dengan panjang tempoh yang berbeza, mengoptimumkan parameter.

-

Boleh menambah indikator lain atau syarat penapis untuk menapis isyarat palsu. Contohnya MACD, KDJ, dan lain-lain.

-

Boleh menggunakan henti rugi dinamik untuk mengawal kerugian setiap dagangan.

-

Boleh menggabungkan indikator arah aliran tempoh masa yang lebih tinggi untuk mengelakkan dagangan menentang arah aliran.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi ayunan jangka pendek yang tipikal. Ia menggunakan persilangan emas dan persilangan mati indikator purata bergerak serta keadaan terlebih beli/terlebih jual CCI untuk meraih peluang pembalikan harga jangka pendek. Strategi ini sesuai untuk dagangan jangka pendek yang kerap, tetapi perlu menanggung tekanan henti rugi tertentu. Melalui pengoptimuman parameter dan penambahan syarat penapis, kestabilan dan keuntungan strategi dapat ditingkatkan lagi.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1