Strategi Pengesanan Trend Donchian

Ringkasan

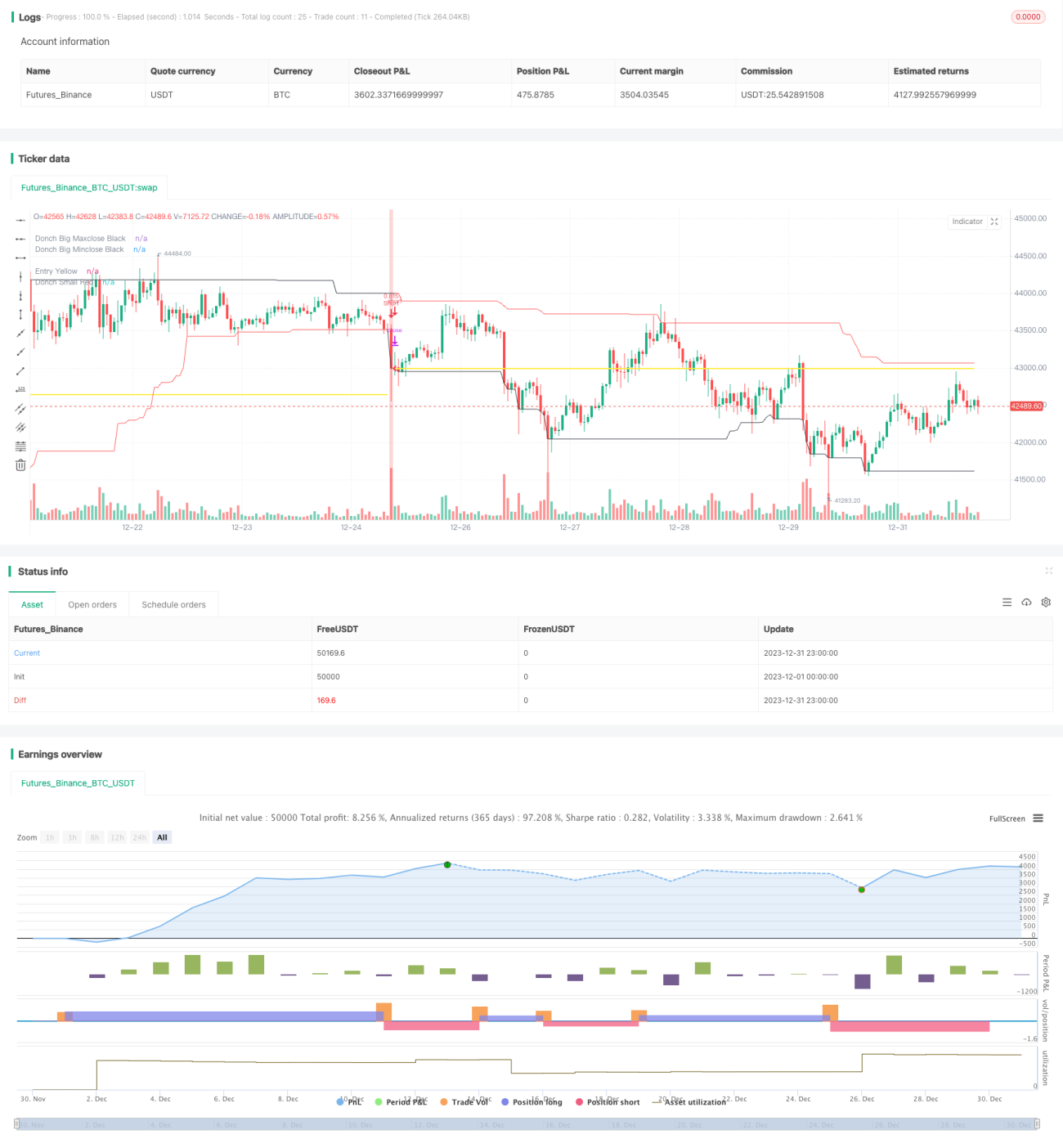

Strategi pengesanan trend Donchian ialah strategi pengesanan trend yang dibangunkan berdasarkan prinsip Saluran Donchian yang diterangkan dalam artikel "Black Box Trend Following – Lifting the Veil". Strategi ini menggunakan Saluran Donchian untuk menilai arah trend, dan membuka kedudukan beli atau jual berdasarkan sama ada harga mencapai paras tertinggi atau terendah baharu.

Prinsip Strategi

Strategi ini menggunakan penunjuk Saluran Donchian untuk menentukan arah trend. Saluran Donchian terdiri daripada saluran kitaran yang lebih panjang dan saluran kitaran yang lebih pendek. Apabila harga menembusi saluran kitaran yang lebih panjang, ia dianggap sebagai permulaan trend; apabila harga menembusi saluran kitaran yang lebih pendek, ia dianggap sebagai penamat trend.

Secara khusus, panjang kitaran saluran yang lebih panjang ialah 50 hari atau 20 hari, manakala panjang kitaran saluran yang lebih pendek ialah 50 hari, 20 hari, atau 10 hari. Jika harga sama dengan harga tertinggi dalam tempoh 50 hari, kedudukan beli dibuka; jika harga sama dengan harga terendah dalam tempoh 50 hari, kedudukan jual dibuka. Jika harga sama dengan harga terendah dalam tempoh 20 hari atau 10 hari, kedudukan beli ditutup; jika harga sama dengan harga tertinggi dalam tempoh 20 hari atau 10 hari, kedudukan jual ditutup.

Dengan cara ini, melalui gabungan dua Saluran Donchian dengan kitaran berbeza, arah boleh ditentukan pada permulaan trend untuk membuka kedudukan, dan kedudukan boleh ditutup dengan segera pada penghujung trend untuk mengehadkan kerugian.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Keupayaan menangkap trend yang kuat. Dengan menggunakan penembusan Saluran Donchian untuk menentukan permulaan dan penamatan trend, ia dapat mengesan trend dengan berkesan.

- Kawalan risiko yang mencukupi. Menggunakan stop loss bergerak untuk mengawal kerugian setiap kedudukan tunggal.

- Fleksibiliti pelarasan parameter. Kitaran saluran boleh dipilih secara bebas untuk menyesuaikan dengan pelbagai instrumen dan keadaan pasaran.

- Logik dagangan yang mudah dan jelas. Mudah difahami dan dilaksanakan.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Ketidakupayaan untuk menyesuaikan diri dengan pasaran yang tidak menentu (oscillating market). Apabila trend tidak jelas, akan berlaku pelarasan kecil yang kerap, menyebabkan kerugian akibat stop loss.

- Risiko penembusan gagal. Harga mungkin menarik semula selepas menembusi saluran, menyebabkan stop loss.

- Risiko pemilihan kitaran. Jika kitaran saluran ditetapkan dengan tidak betul, ia akan menyebabkan dagangan dalam hingar (trading in noise).

- Risiko penurunan Nisbah Sharpe. Jika saiz kedudukan dinaikkan tanpa melaraskan lebar stop loss, ia akan menghadapi risiko penurunan Nisbah Sharpe.

Penyelesaian yang sepadan:

- Optimumkan parameter, pilih gabungan kitaran saluran yang sesuai.

- Laraskan saiz kedudukan dan lebar stop loss dengan sewajarnya untuk mengawal risiko.

- Gunakan strategi ini pada instrumen dan pasaran yang mempunyai trend yang jelas.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari arah berikut:

- Menambah syarat penapisan untuk mengelakkan whipsaws. Contohnya, menggabungkan penunjuk volum untuk menilai penembusan sebenar.

- Mengoptimumkan gabungan kitaran saluran dan kawalan saiz kedudukan untuk meningkatkan nisbah untung rugi. Mekanisme stop loss penyesuaian boleh diperkenalkan.

- Cuba pengoptimuman titik pecah (breakpoint) untuk mencari kombinasi parameter terbaik.

- Menambah algoritma pembelajaran mesin untuk pengoptimuman dan pelarasan parameter secara dinamik.

Ringkasan

Strategi pengesanan trend Donchian menggunakan dua saluran untuk menentukan permulaan dan penamatan trend harga, mengamalkan kaedah dagangan pengesanan trend, dan mengawal kerugian setiap kedudukan tunggal dengan berkesan. Strategi ini fleksibel dalam pelarasan parameter, mudah dilaksanakan, dan merupakan strategi pengesanan trend yang sangat praktikal. Walau bagaimanapun, perhatian juga perlu diberikan kepada kelemahan keuntungan dalam keadaan pasaran berayun dan risiko yang ditimbulkan oleh pemilihan parameter. Melalui pengoptimuman lanjut, prestasi strategi yang lebih baik boleh dicapai.

- 1