Strategi Purata Bergerak Trend Noro yang Ekstrem

Gambaran Keseluruhan

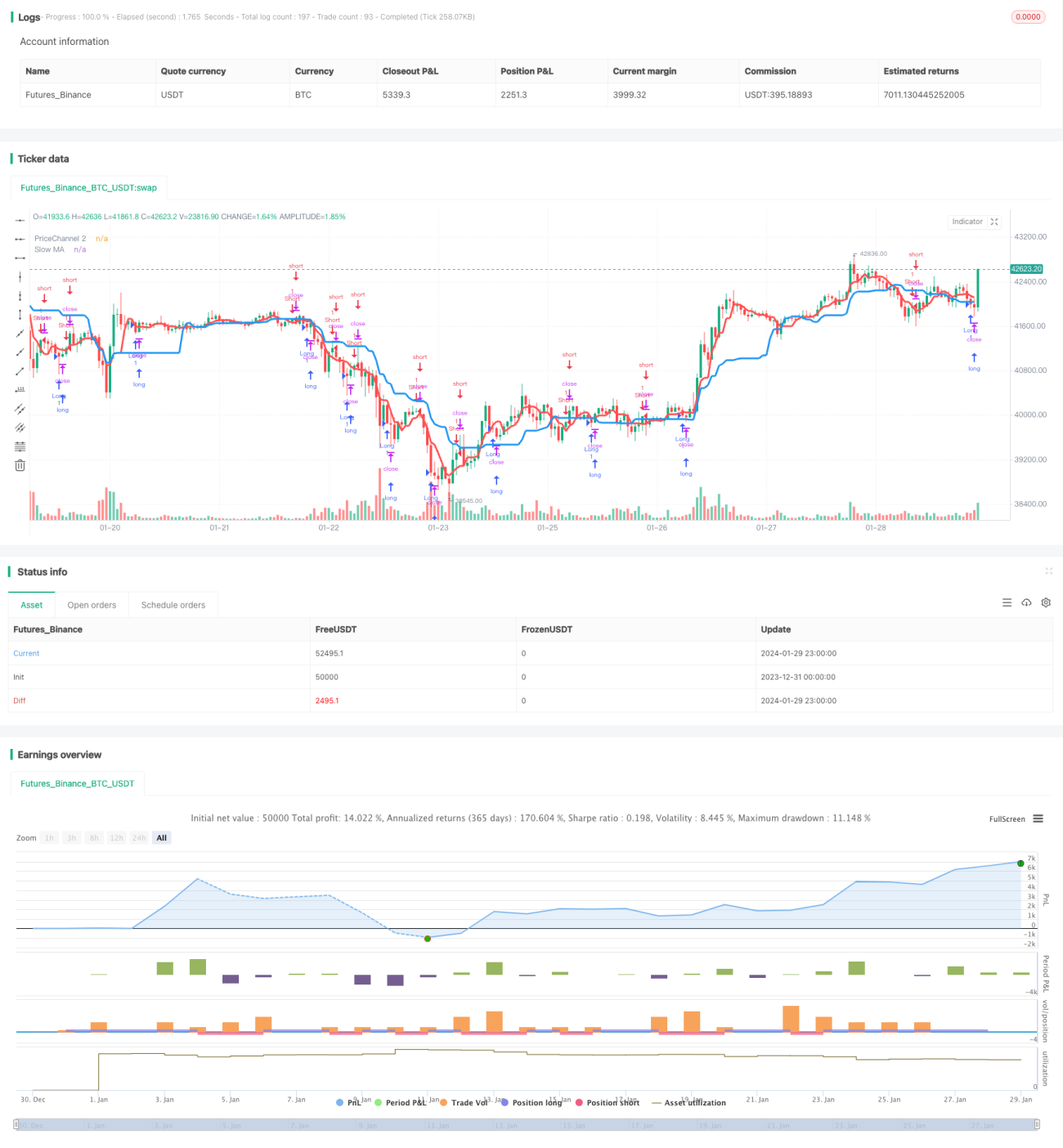

Strategi ini menggunakan dua penunjuk purata bergerak (moving average) untuk mengenal pasti arah arah aliran dan masa untuk membeli atau menjual. Purata bergerak perlahan (garis biru) digunakan untuk menentukan arah arah aliran keseluruhan, manakala purata bergerak pantas (garis merah) digabungkan dengan saluran harga untuk mengesan masa untuk membeli atau menjual.

Prinsip Strategi

-

Kira dua purata bergerak, cepat dan perlahan. Purata bergerak perlahan dengan tempoh 21 digunakan untuk menentukan arah aliran keseluruhan; purata bergerak pantas dengan tempoh 5 digabungkan dengan saluran harga untuk mengesan masa dagangan.

-

Kira sama ada harga semasa menembusi saluran harga tempoh sebelumnya. Jika harga menembusi saluran, ia dianggap sebagai peluang dagangan.

-

Kira arah dan bilangan lilin (candlestick). Jika N lilin terakhir semuanya adalah lilin menurun (bearish), ia mungkin merupakan masa untuk membeli (long); jika N lilin terakhir semuanya adalah lilin menaik (bullish), ia mungkin merupakan masa untuk menjual (short). Bilangan N ditetapkan melalui parameter Bars.

-

Gabungkan faktor-faktor di atas untuk menghasilkan isyarat beli atau jual. Jika pergerakan harga sejajar dengan arah purata bergerak perlahan, dan purata bergerak pantas atau saluran harga memberikan isyarat, serta lilin memenuhi syarat, maka isyarat dagangan dikeluarkan.

Kelebihan Strategi

-

Menggunakan sistem dua purata bergerak yang dapat mengesan arah arah aliran dengan berkesan.

-

Gabungan purata bergerak pantas dengan saluran harga membolehkan pengesanan titik penembusan lebih awal, memanfaatkan masa dagangan.

-

Isyarat juga mengambil kira arah dan bilangan lilin untuk mengelakkan terperangkap dalam pasaran yang berbalik arah.

-

Parameter purata bergerak boleh dilaraskan secara bebas, sesuai untuk pelbagai instrumen dan jangka masa.

Risiko Strategi dan Cara Mengatasinya

-

Dua purata bergerak mudah memberikan isyarat palsu semasa pasaran mendatar. Ini boleh dielakkan dengan menggunakan penunjuk spread atau ATR sebagai bantuan untuk mengelakkan dagangan dalam pasaran berombak.

-

Mungkin juga terperangkap semasa situasi pasaran yang tidak normal. Tetapkan titik henti rugi yang sesuai untuk mengurangkan kerugian bagi setiap dagangan.

-

Tidak dapat mengelakkan sepenuhnya terperangkap oleh pembalikan arah. Kami akan terus mengoptimumkan mekanisme dan parameter untuk menjadikan strategi lebih stabil.

Hala Tuju Pengoptimuman Strategi

-

Menambah penunjuk bantuan seperti ADX, MACD, dan lain-lain untuk mengelakkan dagangan palsu dalam pasaran berombak.

-

Melaraskan titik henti rugi secara dinamik. Gunakan ATR untuk mengira jangkaan risiko dan menetapkan nisbah henti rugi yang munasabah.

-

Mengoptimumkan keupayaan penyesuaian parameter. Gunakan kaedah pembelajaran mesin untuk membolehkan sistem mengoptimumkan parameter secara automatik.

-

Menala parameter berdasarkan ciri-ciri instrumen. Contohnya, mata wang kripto lebih sesuai dengan parameter jangka masa yang lebih pendek.

Kesimpulan

Secara keseluruhan, strategi ini sangat sesuai untuk mengesan arah aliran pasaran. Ia juga menambah peluang dagangan penembusan tertentu. Dengan pengoptimuman yang munasabah, strategi ini boleh berjalan dengan stabil dalam lebih banyak pasaran. Kami akan terus menambah baik dan berusaha menjadikannya sebagai strategi kuantitatif berkualiti tinggi bertaraf komersial.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1