Strategi Trailing Stop Loss Dwi-ATR

Gambaran Keseluruhan

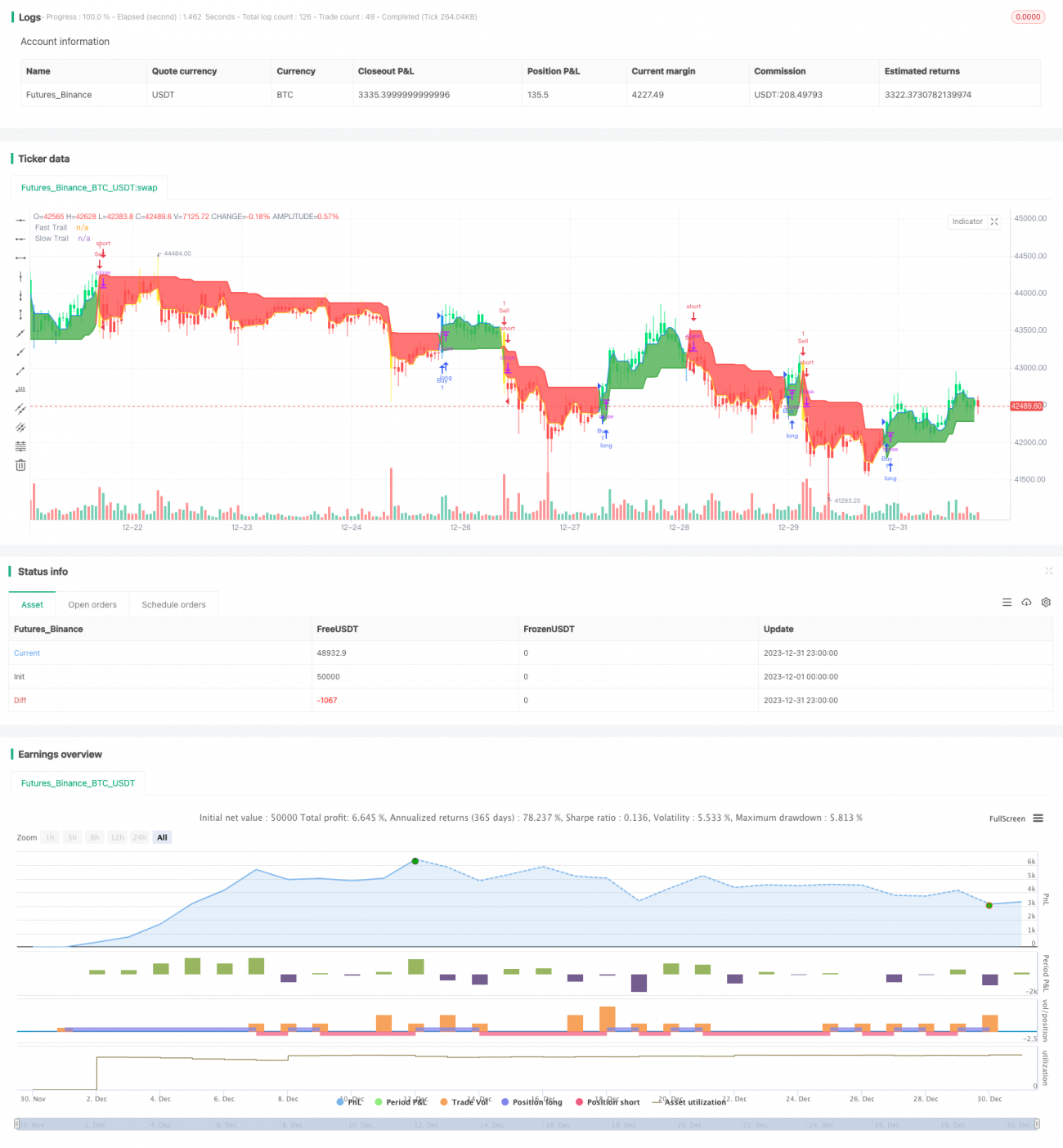

Strategi henti rugi penjejak ATR berganda ialah strategi dagangan jangka pendek berdasarkan penunjuk Purata Julat Sebenar (ATR). Strategi ini menetapkan dua garis henti rugi iaitu garis ATR cepat dan garis ATR perlahan, dan menentukan kemasukan dan keluar berdasarkan persilangan kedua-dua garis henti rugi tersebut. Strategi ini mudah difahami, responsif, dan sesuai untuk pasaran yang sangat bergejolak.

Prinsip Strategi

Strategi ini terutamanya menggunakan penunjuk ATR untuk menetapkan dua garis henti rugi. Satu adalah garis ATR cepat, dengan tempoh ATR yang pendek dan pengganda kecil, bertindak balas dengan pantas; satu lagi adalah garis ATR perlahan, dengan tempoh ATR yang panjang dan pengganda besar, berfungsi sebagai penapis. Apabila garis ATR cepat menembusi ke atas garis ATR perlahan, ia menghasilkan isyarat beli; apabila garis ATR cepat menembusi ke bawah garis ATR perlahan, ia menghasilkan isyarat jual. Dengan cara persilangan kedua-dua garis ATR ini menentukan kemasukan dan keluar, ia dapat mengawal henti rugi dengan berkesan.

Logik operasi khusus adalah: kira garis ATR cepat dan garis ATR perlahan; jika harga garis cepat lebih tinggi daripada garis perlahan, gunakan garis cepat untuk henti rugi penjejak, jika tidak, gunakan garis perlahan untuk henti rugi penjejak. Warna lilin menunjukkan garis henti rugi yang digunakan pada masa itu, hijau dan biru menunjukkan henti rugi menggunakan garis cepat, merah dan kuning menunjukkan henti rugi menggunakan garis perlahan. Apabila harga pasaran menyentuh garis henti rugi, keluar dari dagangan.

Analisis Kelebihan

Strategi henti rugi penjejak ATR berganda mempunyai kelebihan berikut:

- Logik operasi ringkas dan jelas, mudah difahami dan dilaksanakan.

- Responsif terhadap perubahan pasaran, sesuai untuk pasaran yang sangat bergejolak.

- Henti rugi ATR berganda mengawal risiko, henti rugi berkesan.

- Penunjuk ATR boleh diparameterkan, membolehkan pelarasan amplitud henti rugi.

- Warna lilin yang divisualkan menunjukkan dengan jelas status henti rugi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Mudah berlaku dagangan yang terlalu kerap.

- Penunjuk ATR mempunyai kesesuaian lengkung yang lemah, boleh menyebabkan kerugian yang diperbesarkan.

- Tidak dapat menapis fasa pasaran yang mendatar dan berarah dengan berkesan.

Risiko-risiko ini boleh dikurangkan dengan mengoptimumkan tempoh ATR, melaraskan pengganda ATR, dan menggabungkan dengan penunjuk lain untuk penapisan.

Arah Pengoptimuman

Strategi henti rugi penjejak ATR berganda boleh dioptimumkan lagi dalam aspek berikut:

- Mengoptimumkan parameter ATR, melaraskan amplitud henti rugi.

- Menambah penunjuk penapis, mengelakkan dagangan tidak berkesan. Contohnya, menambah penunjuk purata bergerak untuk menilai arah aliran.

- Menambah syarat buka posisi, mengelakkan dagangan yang salah. Contohnya, menambah penunjuk tenaga volum dagangan.

- Menambah masa keluar pegangan, mengelakkan dagangan yang terlalu kerap.

Kesimpulan

Secara keseluruhan, strategi henti rugi penjejak ATR berganda mudah difahami dan dilaksanakan, terutamanya sesuai untuk senario yang sangat bergejolak, dan dapat mengawal risiko dengan berkesan. Ruang pengoptimuman juga agak besar, boleh ditingkatkan melalui pelarasan parameter, penambahan penapis, dan lain-lain. Ia merupakan strategi jangka pendek yang patut disyorkan.

- 1