Ribut Tersembunyi dalam Penembusan dan Pengunduran

Gambaran Keseluruhan

Strategi Ribut Tersembunyi dalam Penarikan Semula Pecahan (Breakback Storm Strategy) secara khusus memanfaatkan peluang masuk selepas harga menembusi dan kemudian menarik semula, untuk menangkap peluang kenaikan mendadak yang tersembunyi dalam pergerakan penarikan semula dalam jangka pendek. Ia menggabungkan penentuan arah aliran dan isyarat pembalikan, memasuki posisi beli apabila harga selepas mencapai paras tertinggi baru menarik semula ke sokongan sebelumnya; memasuki posisi jual apabila harga selepas mencapai paras terendah baru kembali semula ke rintangan sebelumnya. Strategi ini, melalui penapisan pecahan yang ketat, mengelakkan kebanyakan pecahan palsu, dengan itu memastikan kualiti kemasukan.

Prinsip Strategi

Strategi ini terutamanya berdasarkan dua isyarat pencetus: penembusan tertinggi baru dalam jangka panjang dan corak penarikan semula dalam jangka pendek. Secara khusus, strategi pertama-tama memerlukan harga menembusi titik tertinggi tempoh 80, menunjukkan bahawa arah aliran semasa adalah menaik dalam jangka panjang. Kedua, strategi memerlukan harga menembusi titik tertinggi hari berikutnya, membentuk penembusan menaik dalam jangka pendek. Apabila harga menarik semula selepas penutupan hari kedua penembusan, jatuh ke titik terendah hari sebelumnya, ia menjadi isyarat beli.

Prinsip isyarat jual adalah simetri, memerlukan penembusan terendah baru digabungkan dengan penarikan semula tertinggi. Pertama, arah aliran menurun ditentukan dalam jangka panjang, kemudian penembusan menurun berlaku dalam jangka pendek. Apabila harga kembali ke titik tertinggi hari sebelumnya, ia membentuk isyarat jual.

Reka bentuk gabungan sedemikian dapat menapis peluang pecahan palsu dengan berkesan, memastikan arah kemasukan adalah betul. Manakala titik masuk menggunakan peluang penarikan semula dalam jangka pendek, masuk berhampiran titik terendah (atau tertinggi) pembalikan sebelumnya, mengelakkan bahagian pertengahan pembalikan, dan menangkap bahagian utama pergerakan pembalikan seterusnya.

Analisis Kelebihan

Strategi ini menggabungkan perdagangan dua hala (beli dan jual) dengan konsep penembusan, dan mempunyai kelebihan berikut:

- Penapisan pecahan memastikan ketepatan arah perdagangan

- Titik masuk penarikan semula memastikan nisbah risiko-ganjaran

- Masa keluar yang tetap menggabungkan keuntungan dan kawalan risiko

Secara khusus, penapisan jangka panjang 80 tempoh mengelakkan kebanyakan ilusi pecahan pasaran jangka pendek. Cara menembusi tertinggi (atau terendah) hari kedua dengan pasti menangkap arah aliran jangka pendek. Isyarat kemasukan berkualiti tinggi ini memastikan arah perdagangan adalah betul.

Manakala titik masuk ditetapkan berhampiran titik pembalikan sebelumnya, menyediakan ruang henti rugi yang mencukupi, sementara juga menangkap bahagian utama pergerakan pembalikan pertengahan. Ini menjamin keuntungan stabil strategi.

Akhir sekali, mekanisme keluar masa juga mempertimbangkan faktor keuntungan dan kawalan risiko, dengan menentukan hasil untung rugi terlebih dahulu, mengurangkan gangguan emosi subjektif pedagang terhadap pelaksanaan strategi.

Risiko dan Penyelesaian

Walau bagaimanapun, strategi ini mempunyai beberapa risiko:

- Masa masuk yang tertumpu, mudah bercanggah antara satu sama lain

- Peralihan beli-jual yang kerap, meningkatkan kos perdagangan

- Pergerakan pembalikan mungkin tidak mencukupi untuk meraih keuntungan

Risiko pertama terutamanya disebabkan oleh penetapan masa masuk. Apabila pasaran secara serentak menunjukkan kedua-dua pergerakan menaik dan menurun, ia mudah menyebabkan konflik masa masuk. Ini boleh menyebabkan ketidakmampuan untuk memasuki mana-mana peluang.

Ia boleh diselesaikan dengan melaraskan parameter penapisan keluar, serta menetapkan magnitud penembusan minimum untuk mengelakkan isyarat terlalu padat di kedua-dua belah.

Risiko kedua berkaitan dengan pembalikan yang kerap. Apabila pasaran mengalami beberapa kali pergolakan, pembelian dan penjualan mungkin bertukar terlalu kerap. Ini meningkatkan kos perdagangan dan kerugian sebenar.

Ia boleh dikurangkan dengan melaraskan parameter tempoh pegangan dan magnitud henti rugi untuk mengurangkan pertukaran beli-jual yang tidak perlu.

Akhir sekali, pergerakan pembalikan selepas penembusan mungkin tidak memberikan ruang keuntungan yang mencukupi. Ini biasanya berlaku dalam pasaran yang berlegar dalam julat. Dengan menggabungkan penentuan arah aliran jangka panjang yang lebih panjang, peluang berlegar seperti ini boleh dielakkan, memastikan kualiti perdagangan.

Pengoptimuman Strategi

Berdasarkan analisis di atas, strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah mekanisme ambil untung

- Menggabungkan penunjuk turun naik

- Memberi perhatian kepada peluang bermusim

Pertama, kaedah ambil untung bergerak atau ambil untung apabila menembusi tertinggi baru (atau terendah baru) boleh ditambah. Ini boleh mengunci sebahagian besar keuntungan, mengelakkan kerugian selepas pembalikan.

Selain itu, penunjuk turun naik seperti ATR, RVI boleh digabungkan untuk menilai corak pergolakan pasaran. Ini boleh menapis tempoh dengan peluang perdagangan yang tidak mencukupi, mengurangkan perdagangan yang tidak perlu.

Akhir sekali, trend kitaran seperti perubahan musim juga boleh diberi perhatian. Peluang jangka panjang seperti ini boleh menyediakan ruang trend yang lebih besar, mengelakkan beberapa kesan sampingan.

Kesimpulan

Secara keseluruhannya, "Strategi Ribut Tersembunyi dalam Penarikan Semula Pecahan" bertujuan untuk menangkap peluang pembalikan trend jangka pendek selepas penembusan trend. Dengan menggabungkan penapis trend jangka panjang, isyarat pembalikan jangka pendek, pengesahan penembusan dan pintu masuk penarikan semula, ia menyediakan rangka kerja yang kukuh untuk berdagang penarikan semula dalam trend utama. Apabila dioptimumkan dengan pengambilan keuntungan yang sesuai, penunjuk turun naik dan penapis bermusim, rangka kerja sedemikian boleh menghasilkan keuntungan yang stabil dalam pelbagai keadaan pasaran.

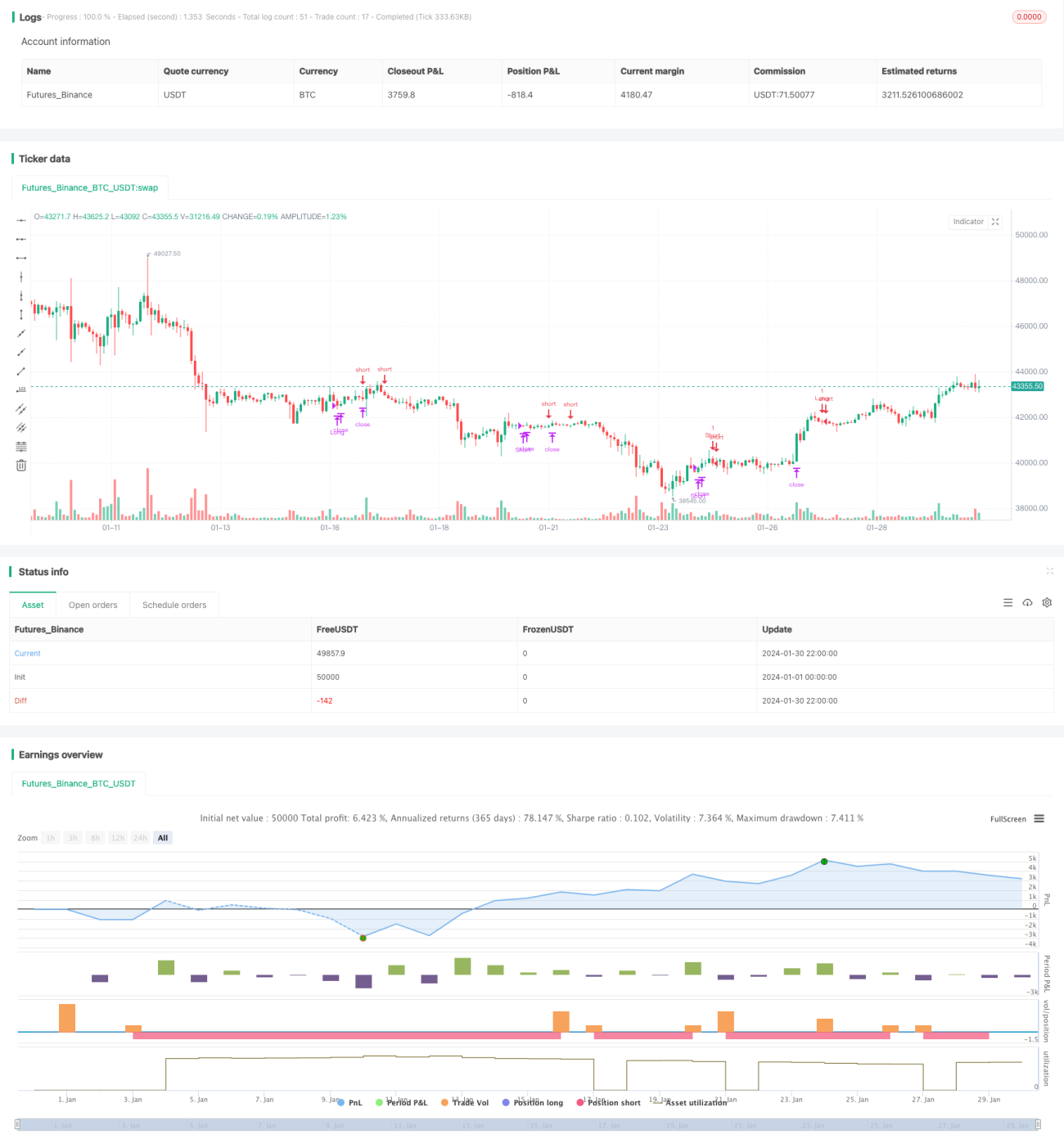

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1