Strategi pembelian pada penembusan lilin bullish KDJ

Gambaran Keseluruhan

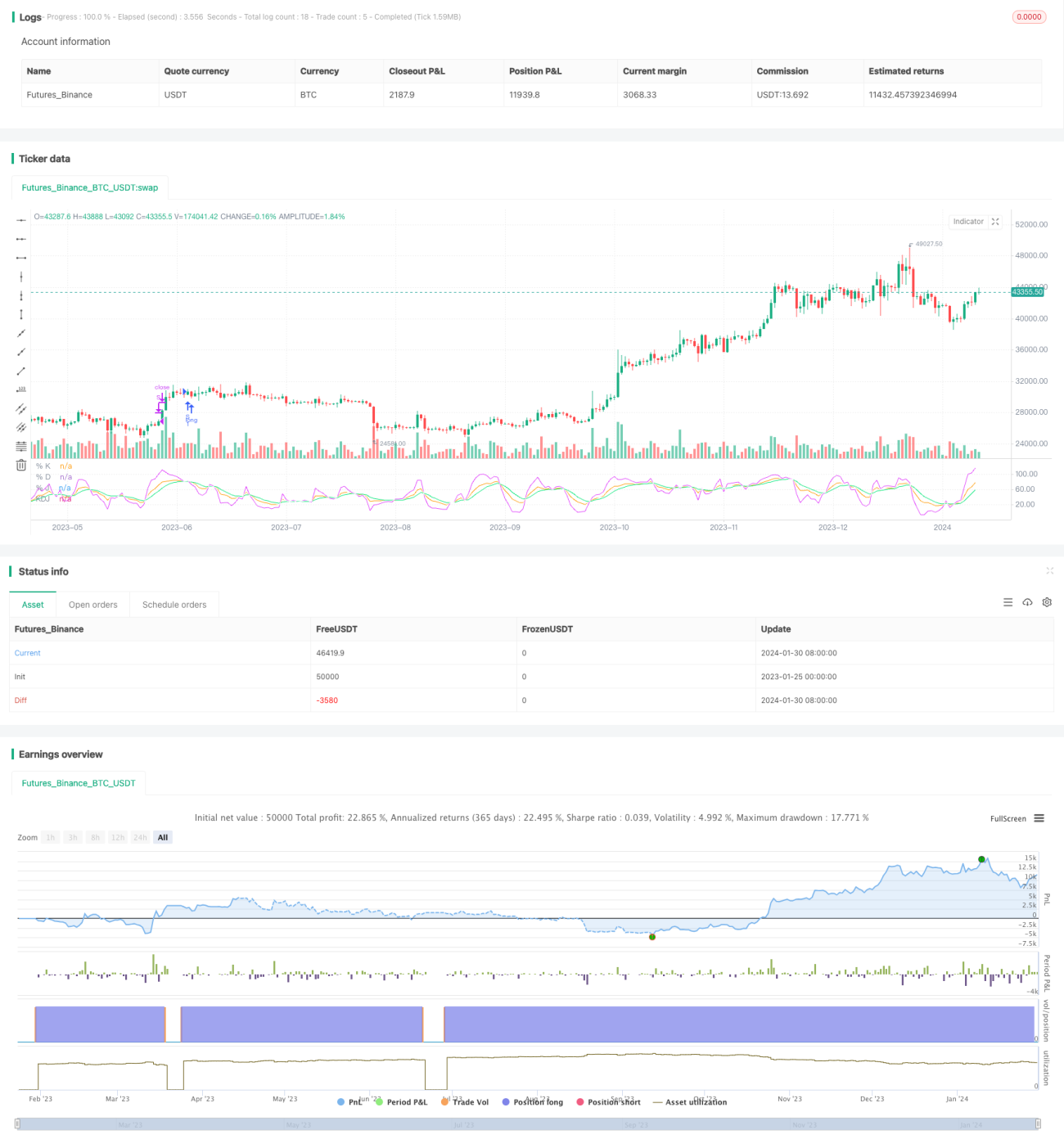

Strategi beli berdasarkan penembusan lilin bullish KDJ adalah strategi dagangan kuantitatif yang menggunakan penunjuk KDJ. Strategi ini terutamanya menggunakan isyarat beli yang dihasilkan oleh persilangan emas antara garis J dan garis D dalam penunjuk KDJ, iaitu apabila garis J menembusi garis D ke atas, kedudukan beli dibuka. Strategi ini agak mudah dan mudah dilaksanakan, sesuai untuk pemula dalam dagangan kuantitatif.

Prinsip Strategi

Penunjuk teknikal utama yang digunakan dalam strategi ini ialah penunjuk KDJ. Penunjuk KDJ mengandungi garis K, garis D, dan garis J. Antaranya:

Nilai K = (Harga penutup hari ini - harga terendah dalam tempoh N hari) ÷ (harga tertinggi dalam tempoh N hari - harga terendah) × 100;

Nilai D = purata bergerak M hari bagi nilai K;

Nilai J = 3K - 2D.

Berdasarkan tetapan penunjuk KDJ, apabila nilai J menembusi nilai D ke atas, ini menunjukkan bahawa harga saham telah berbalik arah dan akan naik, jadi kedudukan beli boleh diambil. Apabila nilai J menembusi nilai D ke bawah, ini menunjukkan bahawa harga saham telah berbalik arah dan akan turun, jadi kedudukan jual boleh diambil.

Strategi ini menggunakan peraturan di atas, iaitu apabila garis J menembusi garis D ke atas (pembentukan persilangan emas), ia dianggap sebagai isyarat beli, dan kedudukan beli dibuka. Isyarat keluar adalah apabila garis J melebihi 100, kedudukan beli ditutup.

Kelebihan Strategi

-

Menggunakan penunjuk KDJ untuk menentukan masa beli. Penunjuk ini mengambil kira maklumat kenaikan dan penurunan harga saham secara menyeluruh, menjadikannya agak boleh dipercayai.

-

Peraturan penentuan isyarat strategi adalah ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula dalam dagangan kuantitatif.

-

Menggunakan strategi take profit dan stop loss yang dapat menguruskan risiko dengan berkesan.

-

Ruang pengoptimuman parameter strategi adalah besar, dan pelaksanaannya fleksibel.

Risiko Strategi

-

Penunjuk KDJ mudah menghasilkan isyarat palsu, yang boleh menyebabkan kerugian.

-

Pelarasan jangka pendek pasaran selepas pembelian mungkin menyebabkan stop loss tercetus, menyebabkan kegagalan menangkap trend utama.

-

Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan yang kerap atau isyarat yang tidak jelas.

-

Perlu memberi perhatian kepada kesan kos transaksi terhadap keuntungan keseluruhan.

Kaedah kawalan risiko utama: mengoptimumkan parameter secara munasabah, mengikuti indeks untuk penambahbaikan, melonggarkan julat stop loss dengan sewajarnya, dsb.

Arah Pengoptimuman

-

Mengoptimumkan parameter KDJ untuk mencari kombinasi parameter terbaik.

-

Menambah syarat penapisan untuk mengelakkan isyarat palsu. Boleh digabungkan dengan penunjuk atau corak lain untuk penapisan.

-

Boleh memilih tetapan parameter yang berbeza berdasarkan jenis pasaran (pasaran lembu/beruang).

-

Boleh melonggarkan amplitud stop loss secara sederhana untuk mengurangkan kebarangkalian stop loss tercetus.

-

Boleh menggabungkan analisis penunjuk seperti volum dagangan untuk mengelakkan perangkap.

Kesimpulan

Strategi beli berdasarkan penembusan lilin bullish KDJ secara keseluruhannya ringkas dan praktikal, mudah dipelajari dan dilaksanakan, terutamanya sesuai untuk pemula dalam dagangan kuantitatif. Strategi ini mempunyai beberapa kelebihan dagangan, tetapi juga mengandungi beberapa risiko yang perlu dioptimumkan secara khusus untuk memanfaatkan sepenuhnya nilai strategi. Secara keseluruhan, strategi ini patut dikaji dan diaplikasikan secara mendalam.

- 1