Strategi Dagangan Jangka Pendek Berdasarkan RSI dan SMA

Gambaran Keseluruhan

Strategi ini dinamakan "Perubahan Peratusan RSI dan SMA Jangka Pendek". Ia menggunakan penunjuk teknikal biasa seperti RSI dan purata bergerak untuk menentukan kemasukan dan keluar dagangan. RSI ialah penunjuk momentum dalam julat 0 hingga 100 yang boleh menunjukkan keadaan terlebih beli atau terlebih jual pasaran. SMA ialah purata bergerak mudah yang boleh mencerminkan arah aliran jangka pendek dan jangka panjang harga. Strategi ini membina isyarat masuk dan keluar berdasarkan kedua-dua penunjuk ini, dan ujian belakang menunjukkan ia boleh mencapai hasil yang baik.

Prinsip Strategi

Apabila RSI melebihi 50, ia dianggap sebagai isyarat kenaikan harga. Ini menunjukkan pasaran berada dalam zon seimbang hingga menaik. Apabila SMA 9 hari lebih tinggi daripada SMA 100 hari, ini menunjukkan arah aliran jangka pendek lebih baik daripada arah aliran jangka panjang, jadi boleh memasuki kedudukan beli. Selain itu, jika perubahan peratusan harga relatif kepada SMA 9 hari jangka pendek melebihi 6%, ini menunjukkan arah aliran jangka pendek semakin memecut, yang juga merupakan isyarat masuk.

Jika sudah mempunyai kedudukan beli, strategi ini akan menggunakan henti rugi parabola untuk mengunci keuntungan. Ia akan mengikuti henti rugi peratusan yang ditetapkan, dan akan keluar dari kedudukan apabila harga berlaku pengunduran.

Analisis Kelebihan

Strategi ini menggabungkan penunjuk arah aliran dan penunjuk terlebih beli/terlebih jual, membolehkan kemasukan apabila arah aliran yang jelas muncul, sambil mengelakkan tempoh pembalikan pasaran, dengan itu mengurangkan risiko dagangan dengan ketara. Strategi henti rugi juga boleh mengunci keuntungan dan menghalang keuntungan daripada lenyap sepenuhnya apabila arah aliran berbalik.

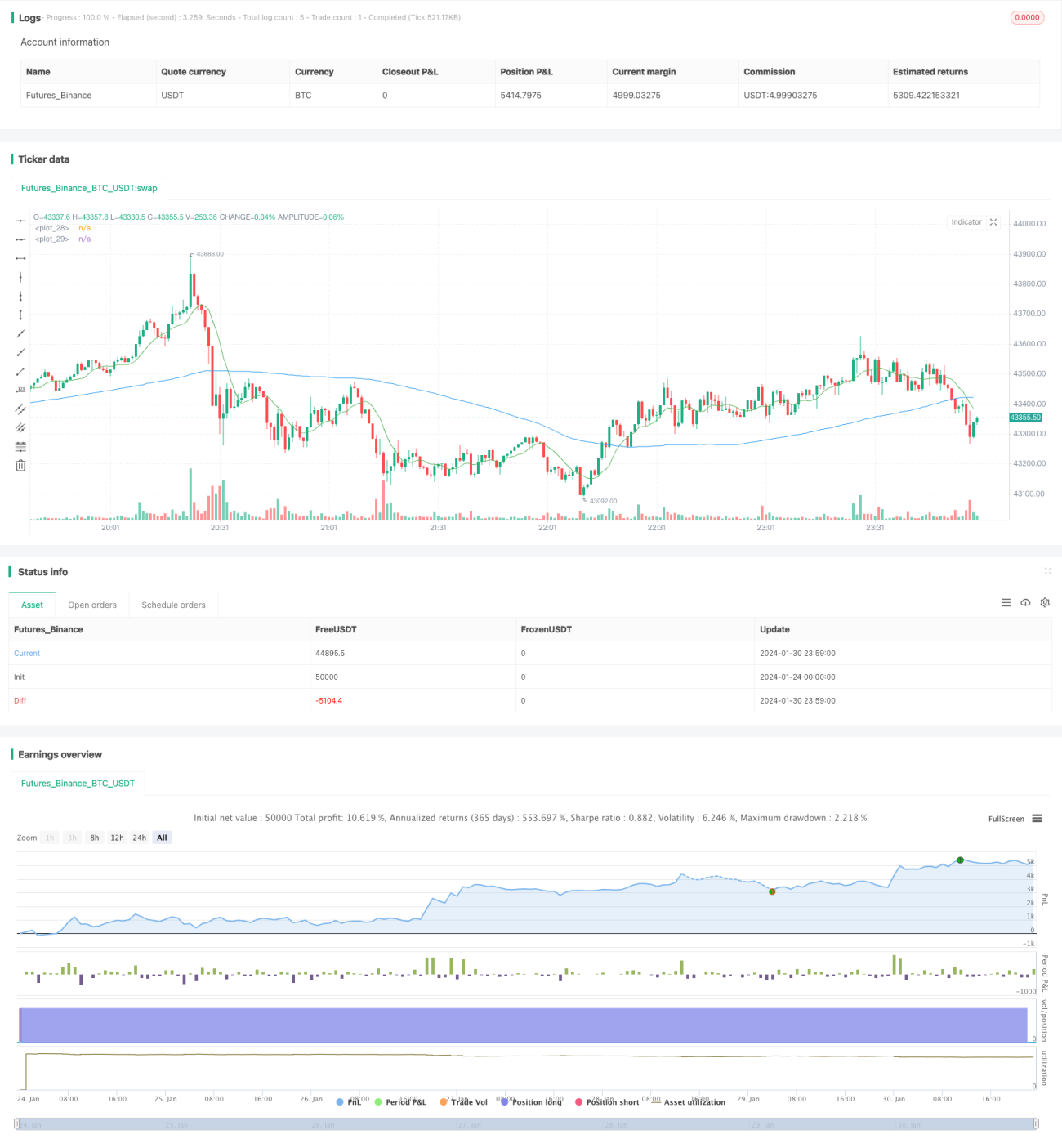

Keputusan ujian belakang menunjukkan strategi ini boleh meraih keuntungan dalam arah aliran jangka pendek yang jelas, dengan prestasi yang baik. Ia sesuai untuk pelabur yang gemar dagangan frekuensi tinggi.

Analisis Risiko

Strategi ini bergantung pada penunjuk seperti RSI dan SMA, yang semuanya mempunyai sedikit ketinggalan. Apabila peristiwa mengejut menyebabkan pasaran berbalik dengan pantas, strategi ini mungkin tidak dapat keluar tepat pada masanya, mengakibatkan kerugian besar.

Selain itu, dagangan frekuensi tinggi perlu menanggung kos transaksi yang lebih tinggi. Jika frekuensi dagangan terlalu tinggi, kos transaksi terkumpul juga akan menjejaskan keuntungan.

Arah Pengoptimuman

Strategi ini boleh mempertimbangkan untuk menggabungkan lebih banyak penunjuk untuk menentukan isyarat masuk dan keluar, contohnya menambah penunjuk volum dagangan untuk mengelakkan penembusan palsu. Strategi henti rugi juga boleh diselaraskan kepada cara yang lebih fleksibel, mengambil kira faktor turun naik pasaran.

Selain itu, parameter kitaran dan instrumen dagangan boleh dioptimumkan untuk mencari kombinasi parameter terbaik. Dagangan rentas kitaran juga boleh dipertimbangkan, menggunakan kitaran yang lebih tinggi untuk menentukan arah aliran dan kitaran yang lebih rendah untuk menentukan kemasukan.

Kesimpulan

Strategi "Perubahan Peratusan RSI dan SMA Jangka Pendek" ini menggabungkan penunjuk teknikal biasa seperti RSI dan SMA untuk membina strategi dagangan jangka pendek. Ia boleh meraih keuntungan dalam arah aliran jangka pendek yang jelas, dan juga mempunyai henti rugi untuk mengunci keuntungan. Strategi ini sesuai untuk pelabur yang gemar dagangan frekuensi tinggi, tetapi perlu berwaspada terhadap risiko pembalikan pasaran yang pantas. Dengan pengoptimuman lanjut, strategi ini boleh mencapai prestasi yang lebih baik.

- 1