Strategi Gabungan Pembalikan Dua Faktor dan Penembusan Gelombang

Gambaran Keseluruhan

Strategi ini adalah strategi gabungan dua faktor, digerakkan oleh faktor pembalikan dan faktor saluran jalur, mencapai superposisi pelbagai faktor, boleh memanfaatkan kelebihan strategi dalam persekitaran pasaran yang berbeza.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi:

- Strategi Pembalikan 123: Apabila harga penutupan menurun selama dua hari berturut-turut, jika harga penutupan hari ini menembusi harga terendah dua hari sebelumnya, dan pada masa yang sama garis cepat indikator stokastik 9 hari melintasi garis perlahan ke atas, buka posisi panjang; apabila harga penutupan meningkat selama dua hari berturut-turut, jika harga penutupan hari ini menembusi harga tertinggi dua hari sebelumnya, dan pada masa yang sama garis cepat indikator stokastik 9 hari melintasi garis perlahan ke bawah, buka posisi pendek.

- Penapis Jalur: Kirakan indikator jalur harga dalam tempoh tertentu, apabila indikator jalur lebih besar daripada ambang tertentu, buka posisi panjang; apabila indikator jalur kurang daripada ambang tertentu, buka posisi pendek.

Isyarat gabungan: Jika strategi Pembalikan 123 dan strategi Penapis Jalur kedua-duanya memberikan isyarat panjang, maka ambil kedudukan panjang; jika kedua-duanya memberikan isyarat pendek, maka ambil kedudukan pendek; jika tidak, tutup kedudukan.

Kelebihan Strategi

- Didorong oleh dua faktor, kebolehsuaian pasaran yang baik, boleh meraih keuntungan dalam pelbagai keadaan pasaran.

- Strategi Pembalikan 123 boleh menangkap peluang pembalikan dalam keadaan pasaran yang berayun dan mendatar.

- Penapis Jalur boleh mengikuti arah aliran dalam pasaran yang jelas arah alirannya.

- Pengesahan isyarat gabungan dapat mengurangkan kebarangkalian perdagangan yang salah.

Analisis Risiko

- Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan terlalu kerap.

- Dalam pasaran berayun, mungkin berlaku kerugian berulang.

- Perlu memberi perhatian kepada kesan yuran perdagangan.

Arah Pengoptimuman

- Laraskan parameter Penapis Jalur untuk mengoptimumkan pengiraan indikator jalur.

- Laraskan parameter Strategi Pembalikan 123 untuk mengoptimumkan penentuan pembalikan panjang/pendek.

- Tambah mekanisme henti rugi untuk mengawal kerugian setiap perdagangan.

Kesimpulan

Strategi ini menggabungkan faktor pembalikan dan faktor arah aliran, mencapai perdagangan kuantitatif digerakkan pelbagai faktor. Dengan pengesahan dua faktor, kebarangkalian perdagangan yang salah dapat dikurangkan, menjadikan strategi ini cemerlang dalam pelbagai pasaran. Pada masa hadapan, pengoptimuman selanjutnya boleh dilakukan melalui pelarasan parameter dan tetapan henti rugi untuk meningkatkan kestabilan dan keuntungan strategi.

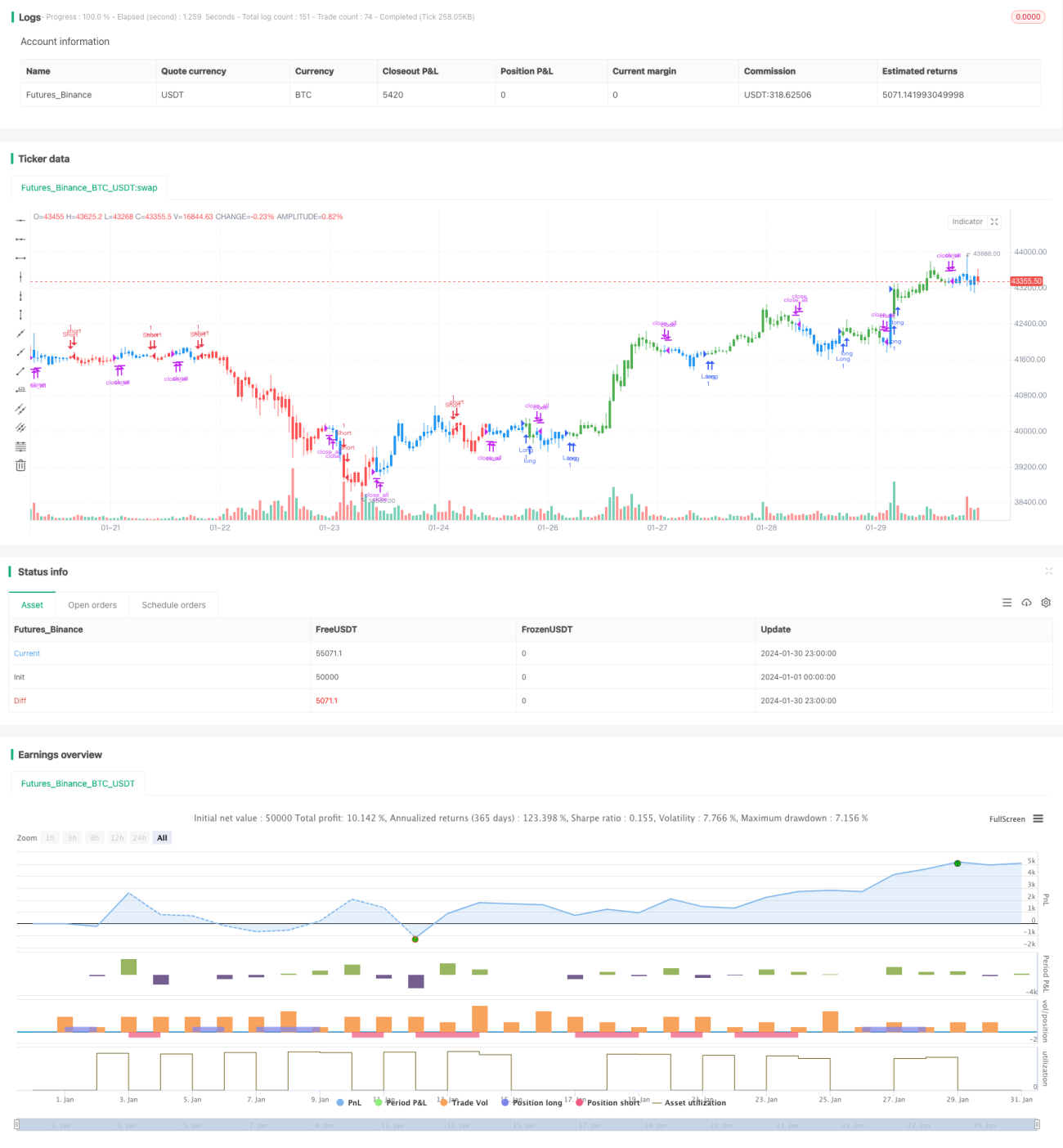

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1